期货资讯(股期汇)

期货资讯(股期汇)宝城期货:螺纹钢上行驱动谨慎乐观 铁矿石利多因素主导价格强势

研报正文

核心观点

【螺纹钢】

主力期价冲高回落,录得 0.24%日涨幅,量增仓缩。现阶段,低供应格局下螺纹库存增幅低于往年,产业矛盾有限,且假期临近钢市主导逻辑转为市场情绪,支撑钢价延续高位运行,但自身供需格局并无实质性改善,上行驱动谨慎乐观,谨防交易逻辑再度切换至现实端,关注钢厂生产情况。

【热轧卷板】

主力期价震荡运行,录得 0.29%日涨幅,量增仓缩。目前来看,热卷需求韧性尚可,但供应大幅回升,供需格局并未好转,相对利好则是近期市场情绪回暖,热卷价格低位回升,节前情绪主导下钢价延续偏强运行,但无基本面配合局面下钢价上行高度不宜过分乐观,重点关注钢厂生产情况。

【铁矿石】

主力期价高位震荡,录得 0.13%日涨幅,量缩仓增。现阶段,市场情绪回暖,叠加节前补库与人民币贬值支撑,利多因素主导下矿价近期强势上行,估值升至相对高位,但供需双弱局面下矿石基本面并未好转,高库存压力未退,上行驱动将受限,节前走势谨慎乐观,关注成材端表现情况。

一 产业动态

(1)海关总署:2024 年中国出口汽车 641 万辆,同比增 22.8%

海关总署数据显示,2024 年 12 月中国出口汽车 57 万辆,同比增长 24.9% ; 1-12 月累计出口 641 万辆,同比增长 22.8%。12 月中国进口汽车 7 万辆,同比下降 15.4% ;1-12 月累计进口 71 万辆,同比下降 11.7%。

(2)海关总署:前 12 个月中国主要机电产品进出口数据出炉

海关总署最新数据显示,2024 年全年,我国机电产品出口同比增长 8.7%,占出口总值的比重提升了 0.9 个百分点,达到 59.4%。主要机电产品出口方面: 2024 年 12 月,中国出口机床 166 万台,同比增长 7.1%。2024 年全年,累计出口机床 1826 万台,同比增长 7%。2024 年 12 月,中国出口拖拉机 15070 台,同比下降 1.7%。2024 年全年,累计出口拖拉机 154306 台,同比增长 6%。

(3)中钢协:目前控产能扩张、促产业集中未取得明显成果,行业自律的力度仍远远不够

中国钢铁工业协会第六届会员大会第七次会议 1 月 20 日在首钢召开。会上,钢协会长姚林表示,目前钢铁市场供需严重失衡,控产能扩张、促产业集中未取得明显成果,行业自律的力度仍远远不够,部分企业放量生产低价取胜的思维惯性仍在,“内卷式”恶性竞争扰乱市场秩序,行业效益近年来持续下降。去年四季度以来,国家政策和企业自身努力组合效应持续释放,行业运行的积极变化明显增多,一些经济指标持续恢复向好。只要企业对当前面临的形势有理性的判断、现实的选择、积极的应对,进一步加强自律、防止“内卷式”恶性竞争,心无旁骛做好自己的事情,中国钢铁将继续展现强大的韧性,继续在高质量发展之路上行稳致远。

二 现货市场

三 期货市场

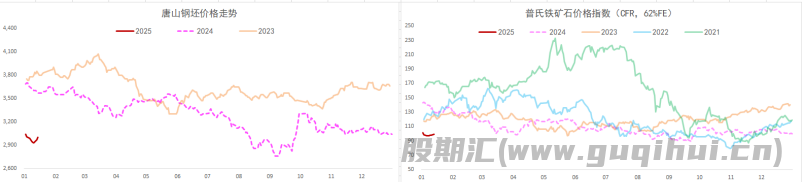

四 相关图表

五 后市研判

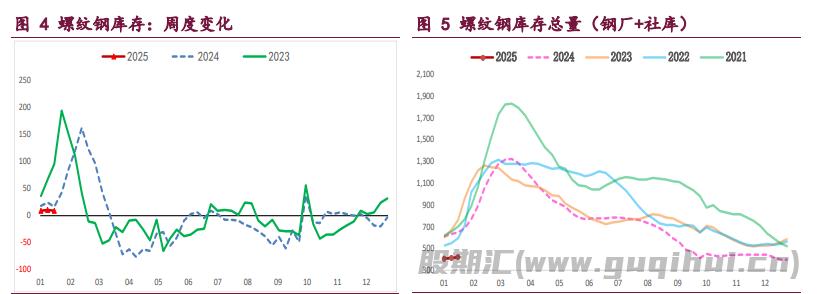

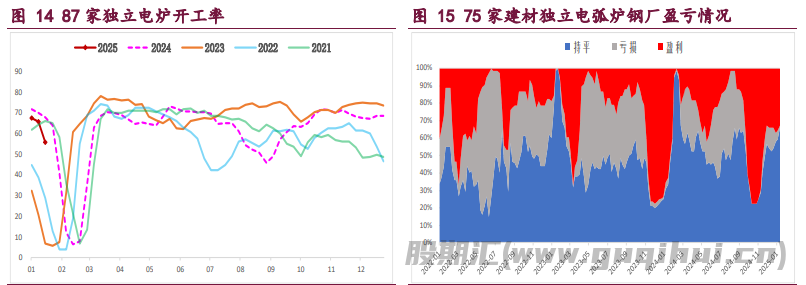

螺纹钢:供需两端在季节性走弱,假期临近建筑钢厂生产趋弱,螺纹钢周产量环比再降 6.12 万吨,供应持续收缩并处于近年来同期低位,低供应格局未变,继续给予钢价支撑。

与此同时,螺纹钢需求季节性走弱,周度表需环比降 4.90 万吨,高频每日成交同样大幅缩量,两者均是近年来同期低位,淡季需求特征明显,相对利好则是政策利好预期未退。

目前来看,低供应格局下螺纹库存增幅低于往年,产业矛盾有限,且假期临近钢市主导逻辑转为市场情绪,支撑钢价延续高位运行,但自身供需格局并无实质性改善,上行驱动谨慎乐观,谨防交易逻辑再度切换至现实端,关注钢厂生产情况。

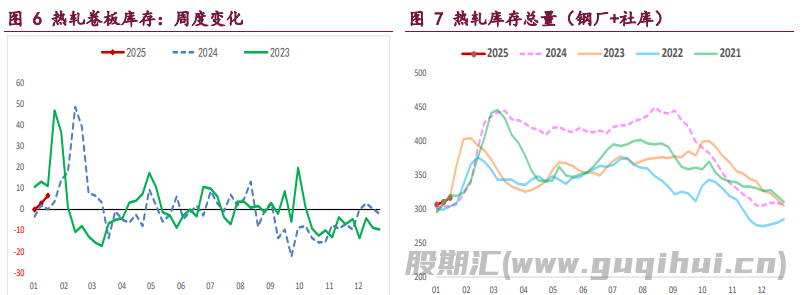

热轧卷板:供需两端均迎来回升,库存持续增加,板材钢厂复产带来产量回升,周环比增 16.30 万吨,供应重回年内高位,压力显著增加,持续性待跟踪。

与此同时,热轧卷板需求迎来回升,周度表需环比增 12.59 万吨,但高频成交表现疲弱,且主要下游冷轧产量延续回落,淡季需求改善持续性存疑,相对利好则是出口需求韧性尚可。

总之,热卷需求韧性尚可,但供应大幅回升,供需格局并未好转,相对利好则是近期市场情绪回暖,热卷价格低位回升,节前情绪主导下钢价延续偏强运行,但无基本面配合局面下钢价上行高度不宜乐观,重点关注钢厂生产情况。

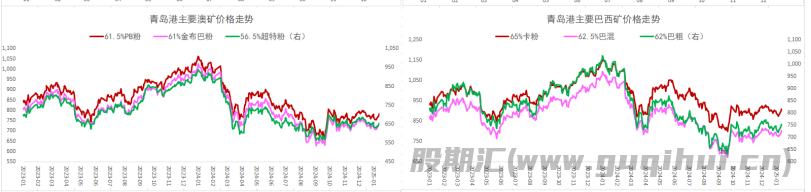

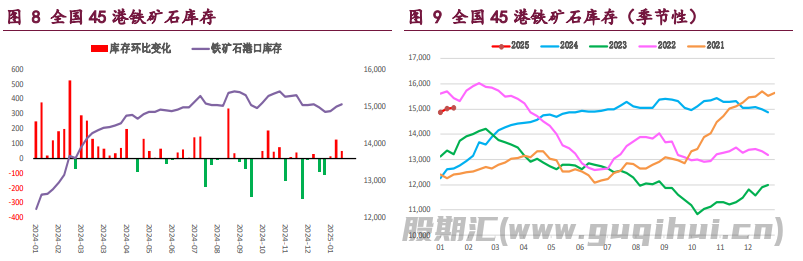

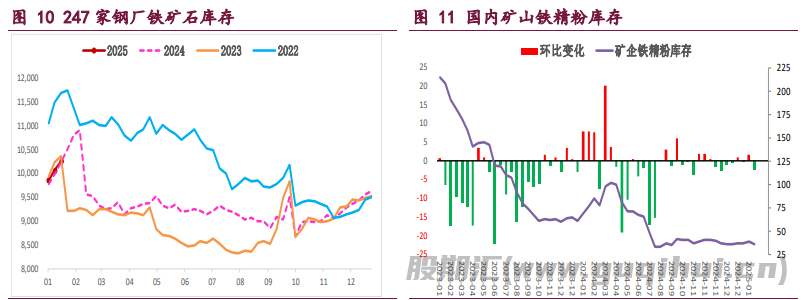

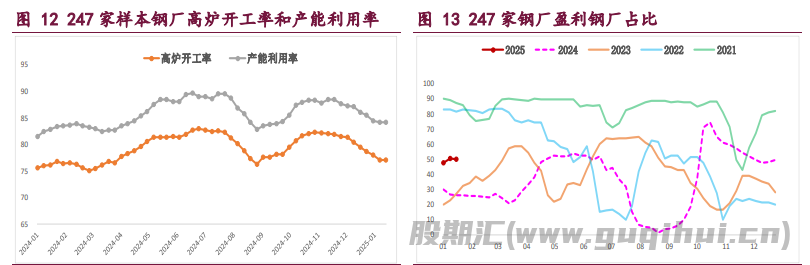

铁矿石:供需格局变化不大,淡季钢厂生产趋稳,矿石终端消耗延续低位,上周样本钢厂日均铁水产量和进口矿日耗环比微增,而钢厂盈利状况并无改善,矿石需求料难好转,仍将抑制矿价。

与此同时,国内港口铁矿石到货有所回落,且年末冲量结束后海外矿商发运持续减量,但发往中国比例相对偏高,按船期推算国内港口到货量仍会触底回升,且国内矿山生产淡季趋稳,短期矿石供应收缩利好效应有限。

目前来看,市场情绪回暖,叠加节前补库与人民币贬值支撑,利多因素主导下矿价近期强势上行,估值升至相对高位,但供需双弱局面下矿石基本面并未好转,高库存压力未退,上行驱动将受限,节前走势谨慎乐观,关注成材端表现情况。

螺纹钢 热卷 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20