期货资讯(股期汇)

期货资讯(股期汇)创元期货:玻璃现货端在慢慢收尾 期货盘面情绪较高涨

研报正文

【一、市场表现】

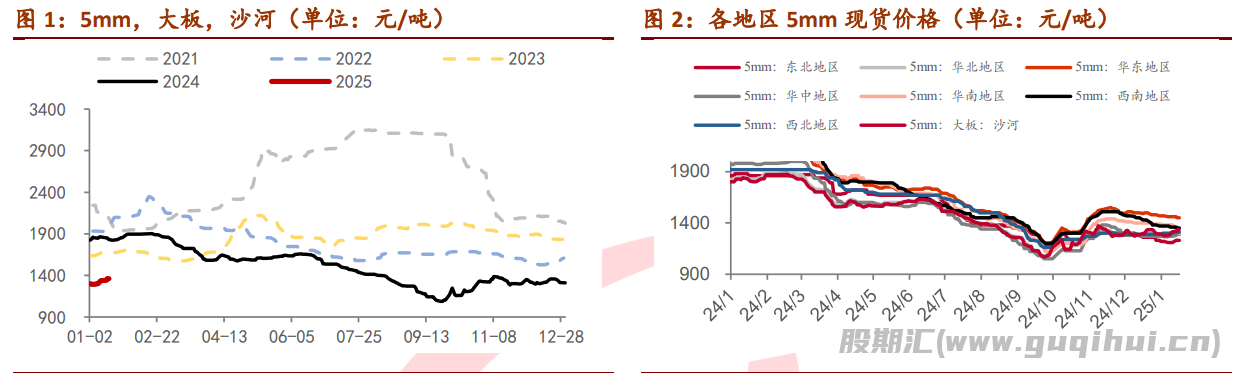

1.1现货市场表现:临近春节,上下游基本稳定

现货端,大部分的下游深加工环节已经在陆陆续续进入收尾阶段,真实需求即将进入真空期。

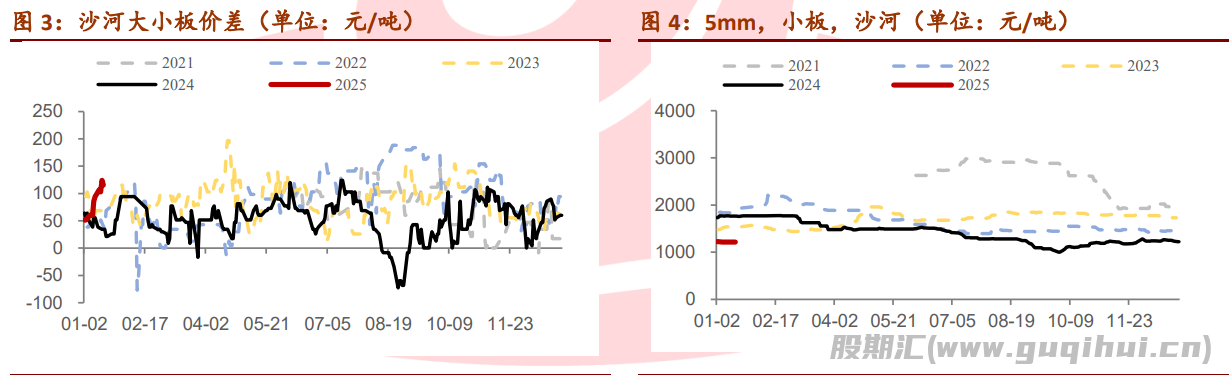

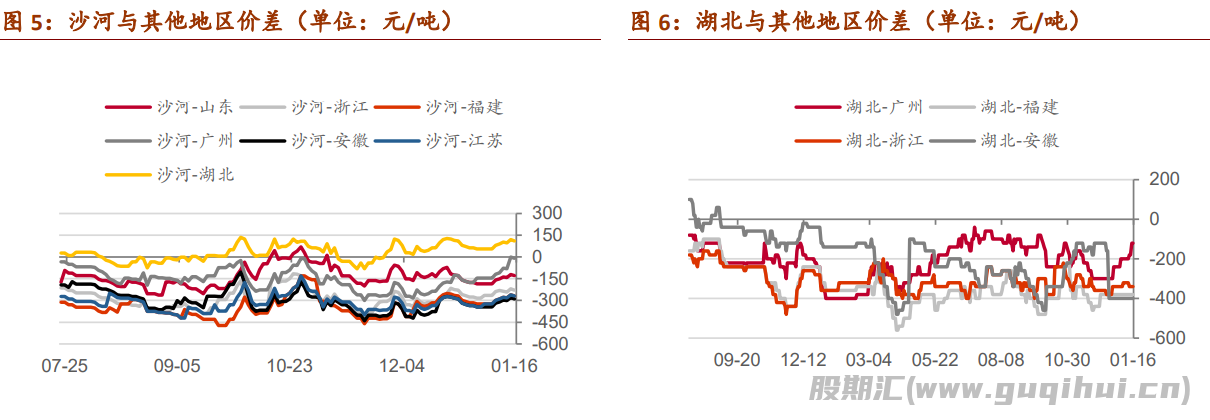

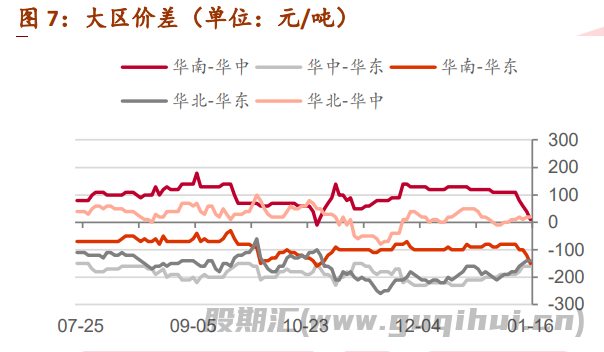

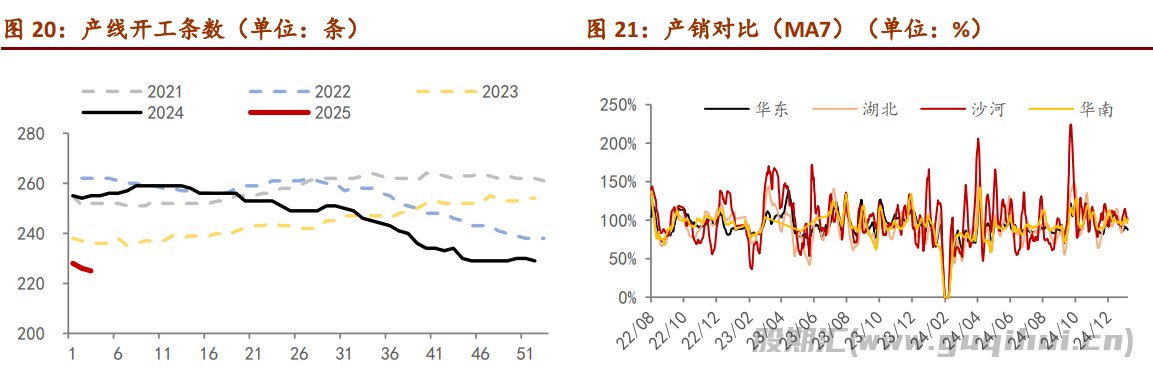

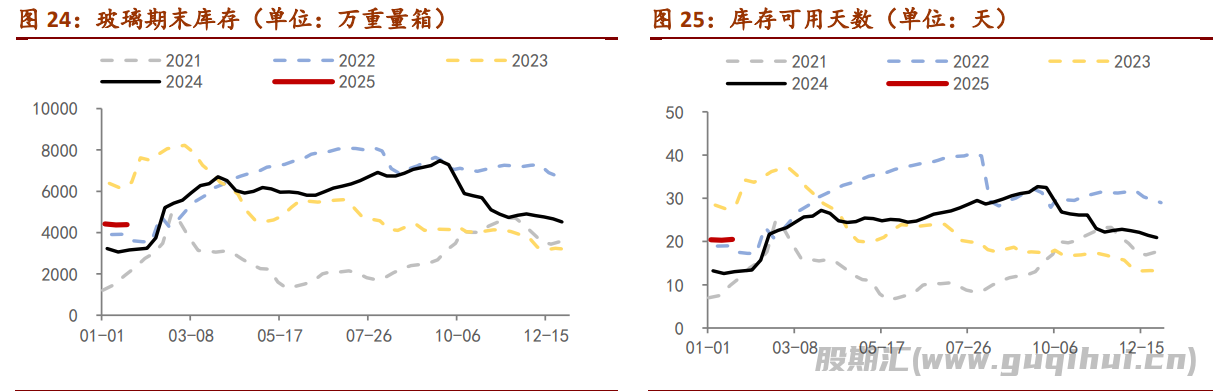

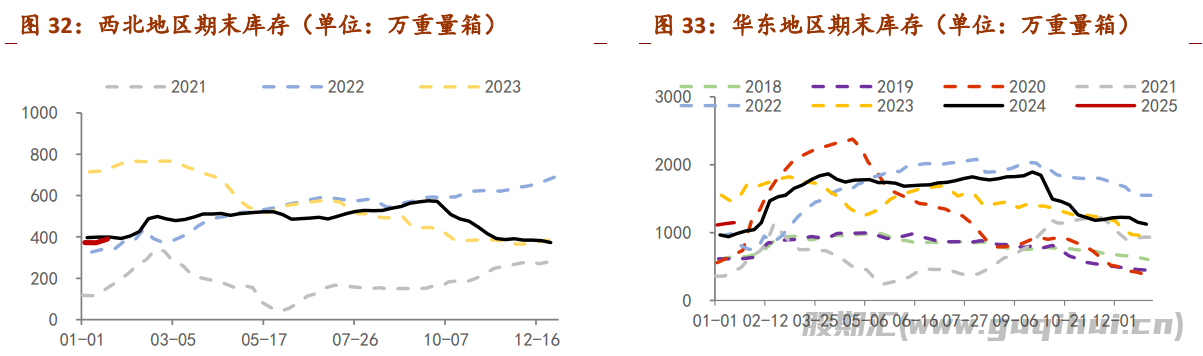

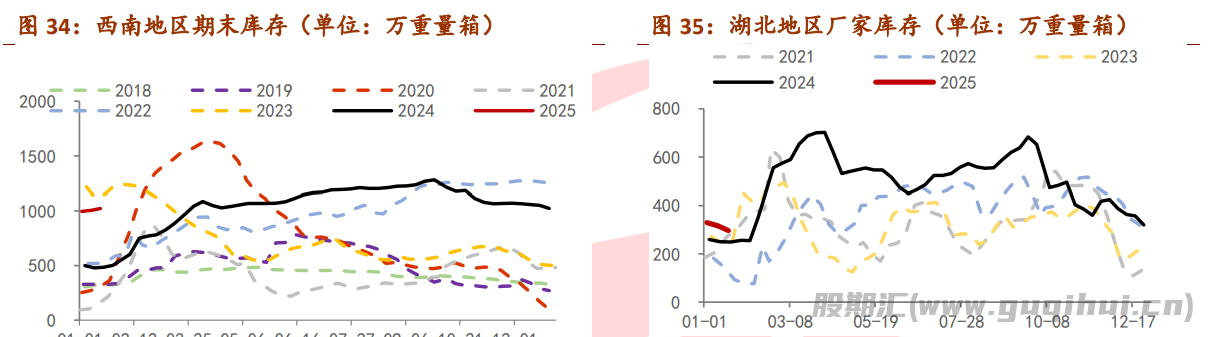

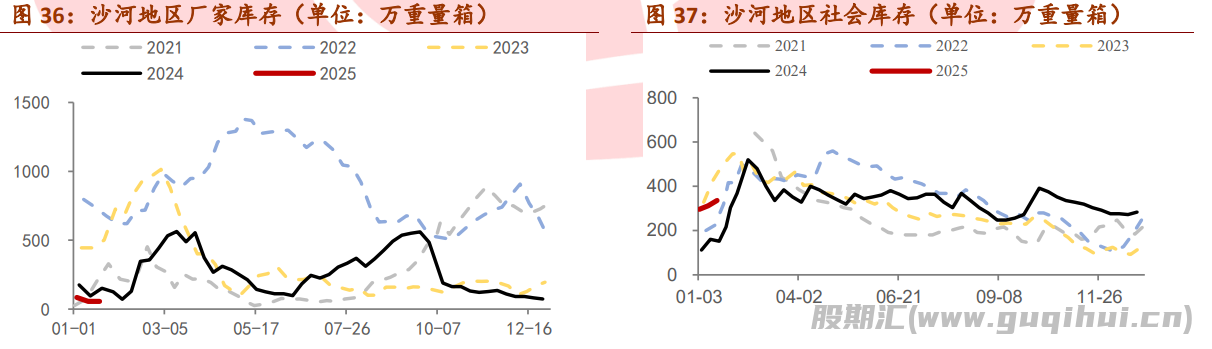

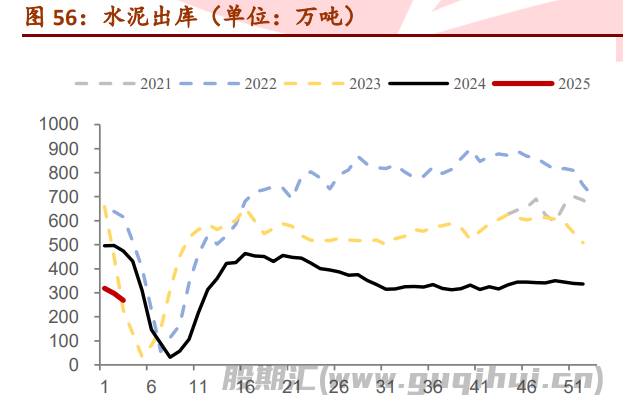

库存情况,现在沙河湖北产销仍能维持,上游依然在降库存,主要从上游向中游转移。华东转弱明显,受其他区域低价冲击影响。华南降价盘面拉涨后优惠取消,西南放开冬储,降价80~100。节前下游库存水平不高,节后跟踪需求为主。

长周期的格局可能并不差。

供应端,15.9万吨左右的日熔量,隆众统计一季度-2400T/D,+1600T/D,供应端短期可能没有增量。当前供应较去年均值-5.3%下滑。

需求端,2023、2024年的需求极大的超过了我们的预期。2023年有保交楼,2024年在竣工极差的情况下,二手房和翻新支撑。测算下来2024总需求比对2023年是持平甚至稍高。当然,竣工端的占比权重下滑、影响力在缩小,更加关注家装和翻新。展望2025年,乐观一点,需求可能还会超出我们的预期。从产业格局上看,玻璃是为数不多的有减产、低库存品种,倾向于逢低多配的思路对待。

短周期关注春节后会怎么样。玻璃的旺季有两轮,一轮是春节后,一轮是金九银十。他们可能会晚到,但不会消失。我们认为,春节后的核心是需求来临的快慢。从深加工订单数据看,不是很好,但是近两年数据整体下了一个台阶,资金周转、现金流情况在转差,接单变谨慎了。春节前,深加工厂在收缩订单,节前能够交付的单子基本上在收尾中,节后的单子节后再做。订单水平一般,但并不代表没单子或者需求会差。

我们复盘了一下过去几年春节后的市场表现,只有一年深加工在节前接了很多单,对节后需求非常乐观,而且节后也得到了延续。其他几年,深加工接单都比较谨慎,个别几年春节后需求确实出现了迟滞,主要受到复工复产的时间、资金到位情况、雨雪天气、环保限产、疫情等多种因素的影响,或多或少推迟了需求复苏的进度。市场对于需求的看法容易发生改变,尤其是春节前盘面比较亢奋的时候,节后表现尤为明显。

总结一下,展望全年来分析,供需压力减小,如果需求稍稍超预期,玻璃就能实现去库。短期分析,玻璃现货端在慢慢收尾,准备放假,但是盘面情绪还是比较高涨,关注春节后的需求表现,如果需求能够承接,配合较强的基本面,玻璃表现还会很强,如果需求不能承接,出现了迟滞,回调后,仍然建议考虑多配,因为需求只是迟到,不会消失。

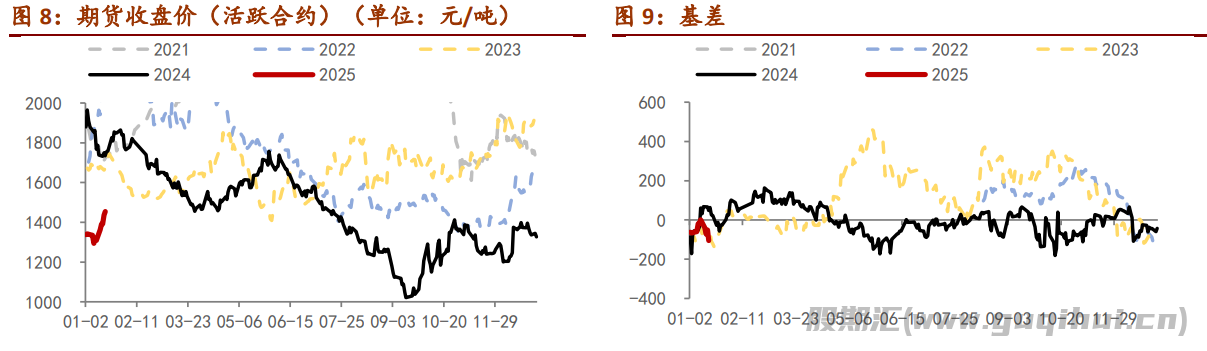

1.2期货市场表现:盘面情绪高涨

【二、玻璃供需情况】

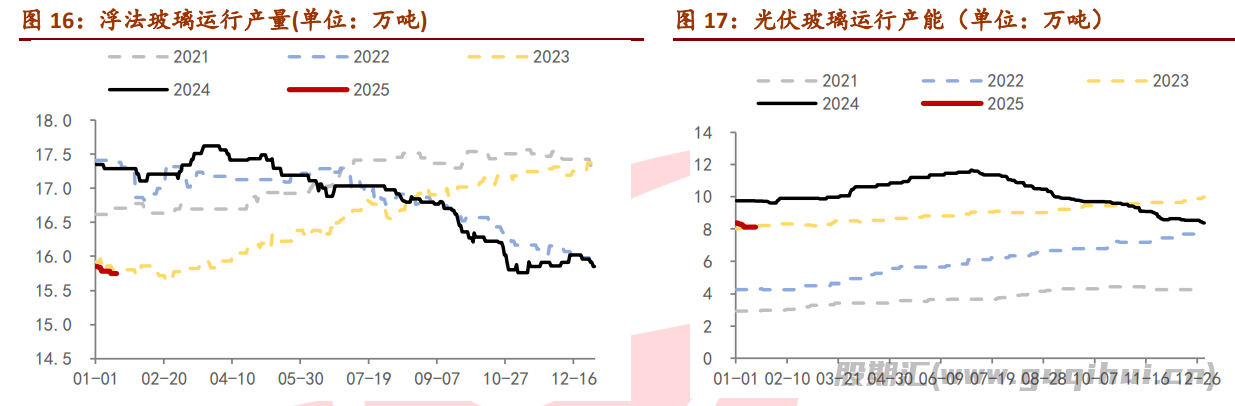

2.1国内玻璃供需情况:日熔量15.8-16.1万吨/天

2.1.1国内玻璃供应:短期预计15.8-16.1万吨/天徘徊

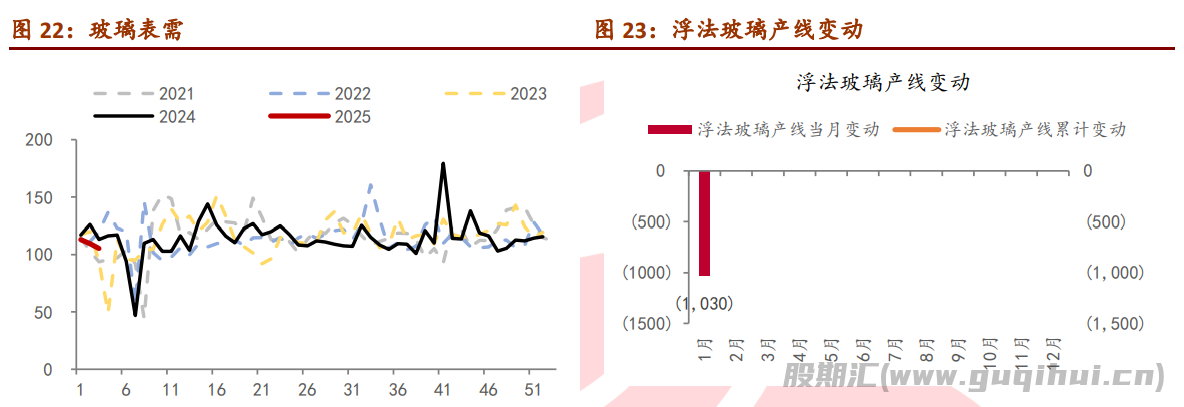

供应平稳,部分产能冷修。

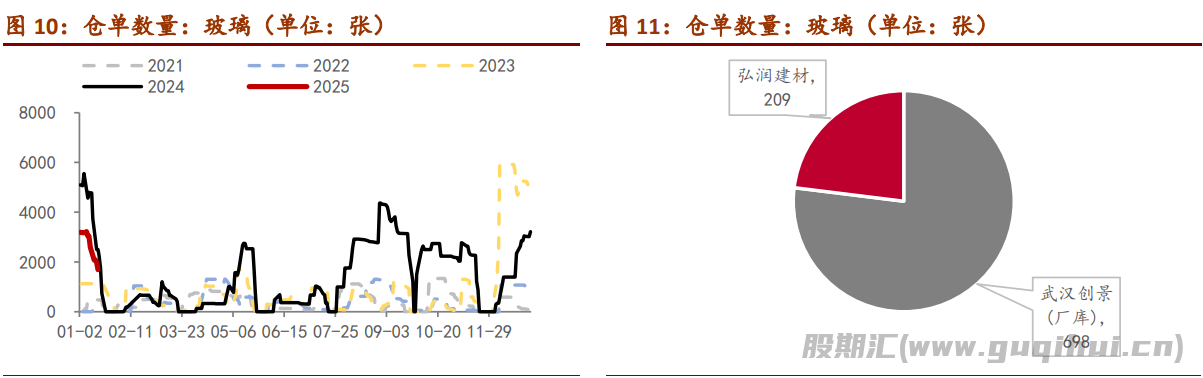

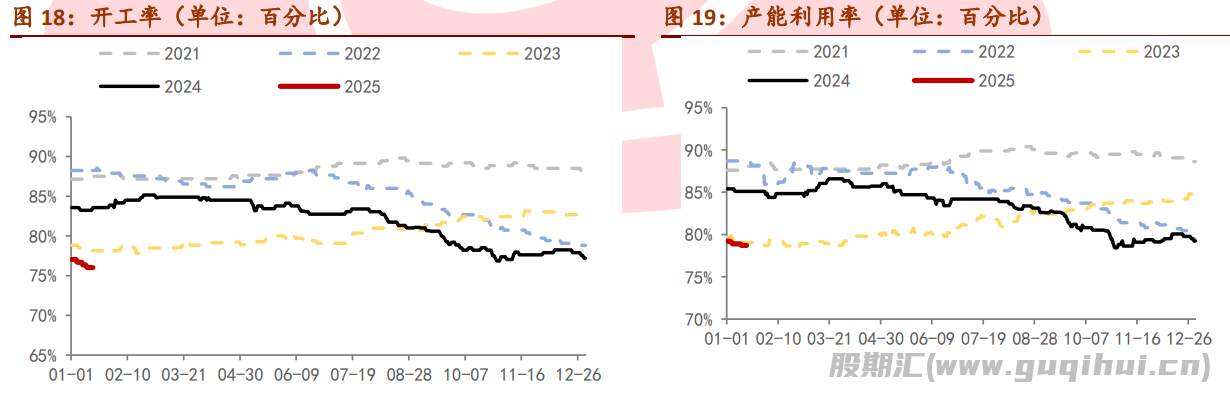

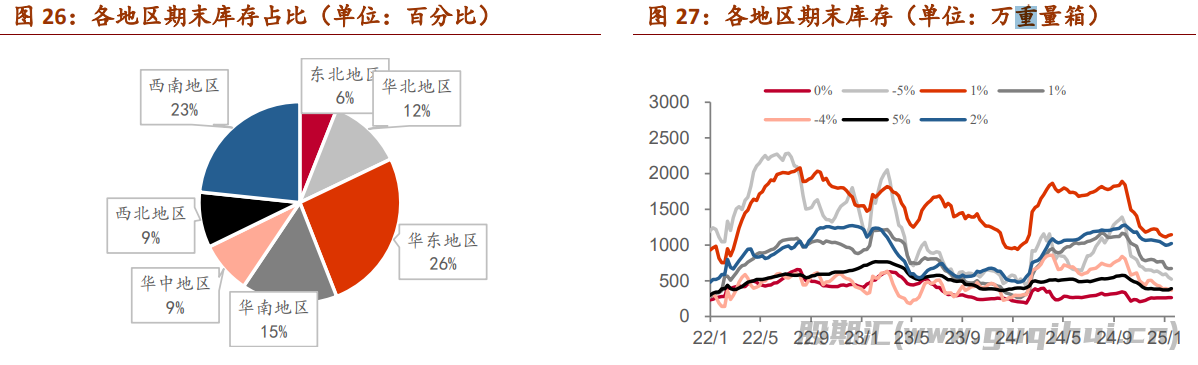

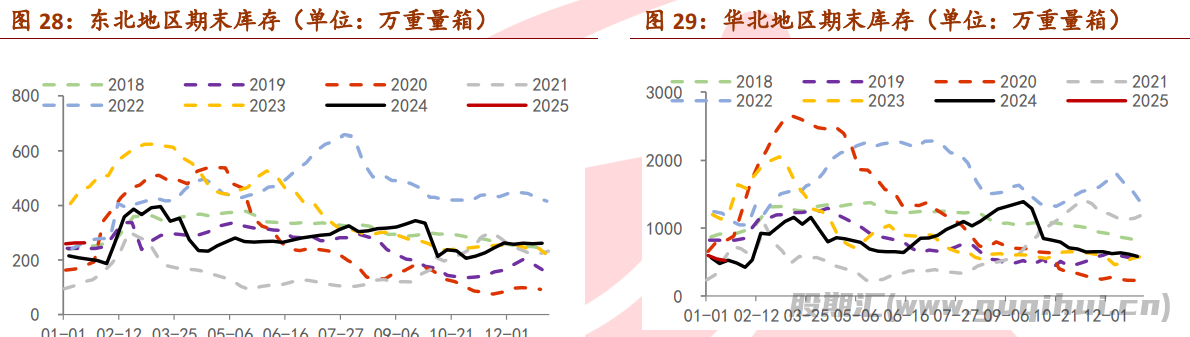

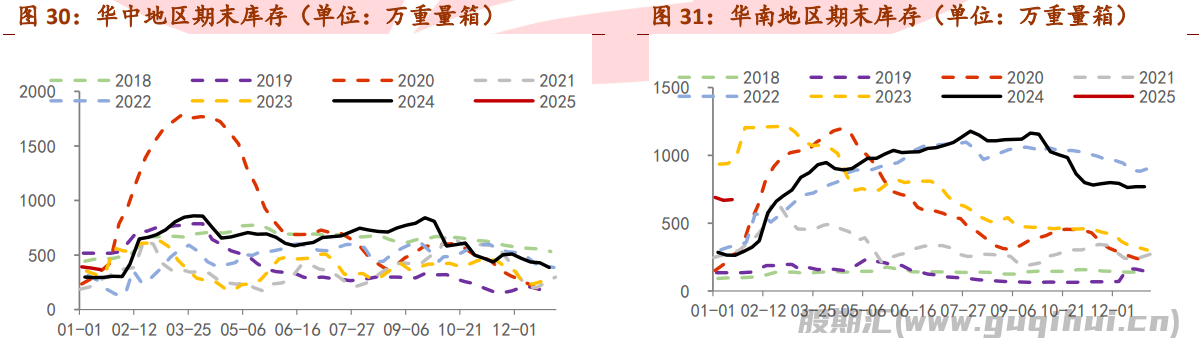

2.1.2国内玻璃库存:节前拉货为主库存波动不大

过节前,出货为主,出货困难的出降价促销政策,但是季节性明显。

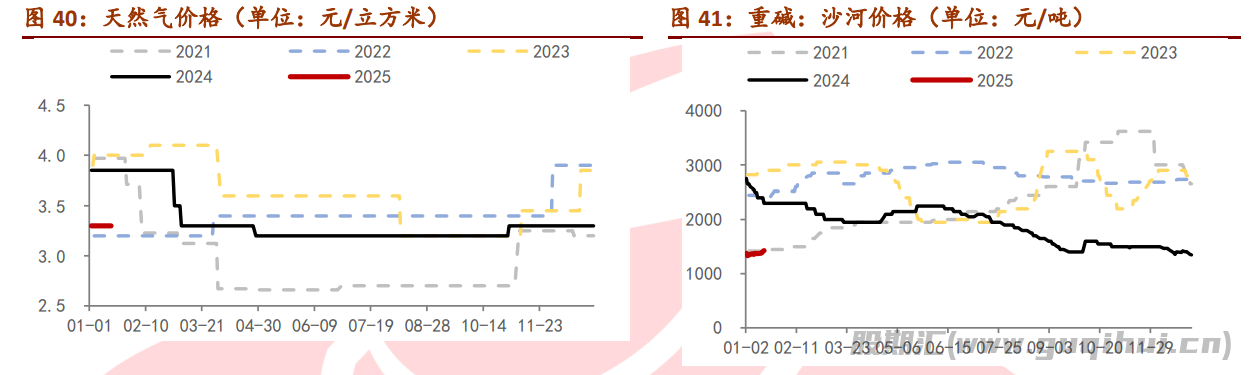

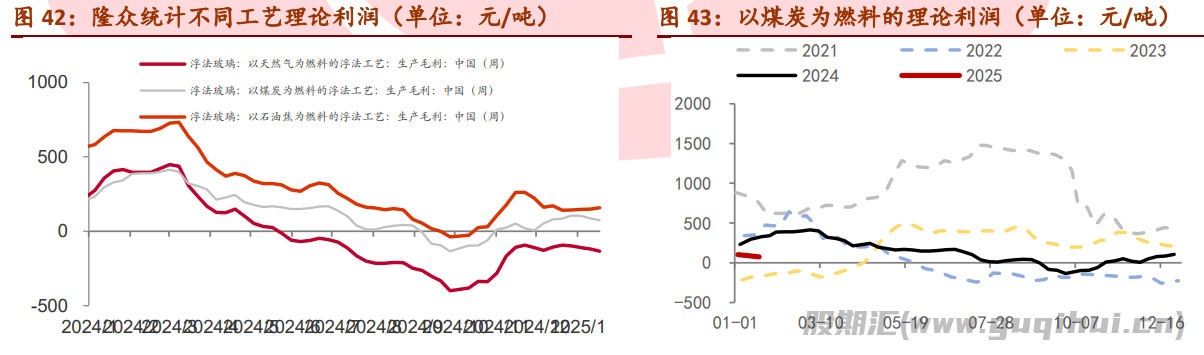

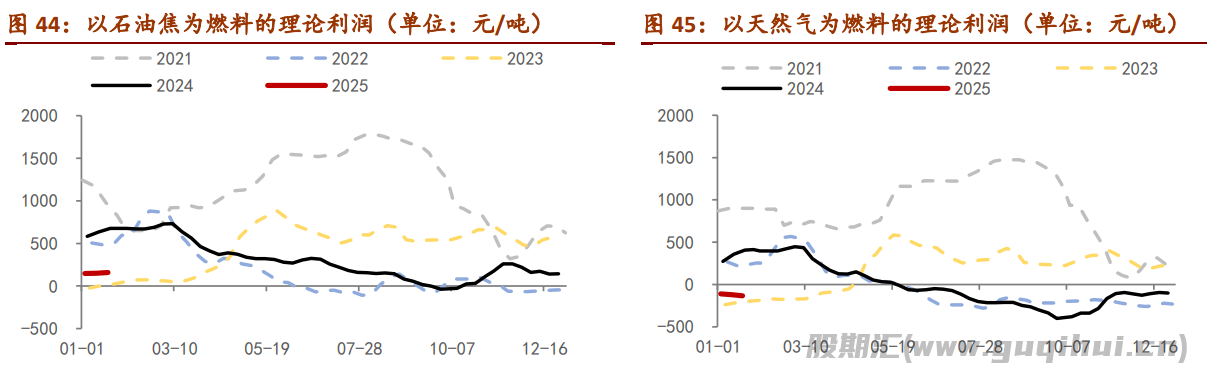

2.2.3成本、利润:利润修复

盘面利润大幅修复,现货端利润小幅修复。

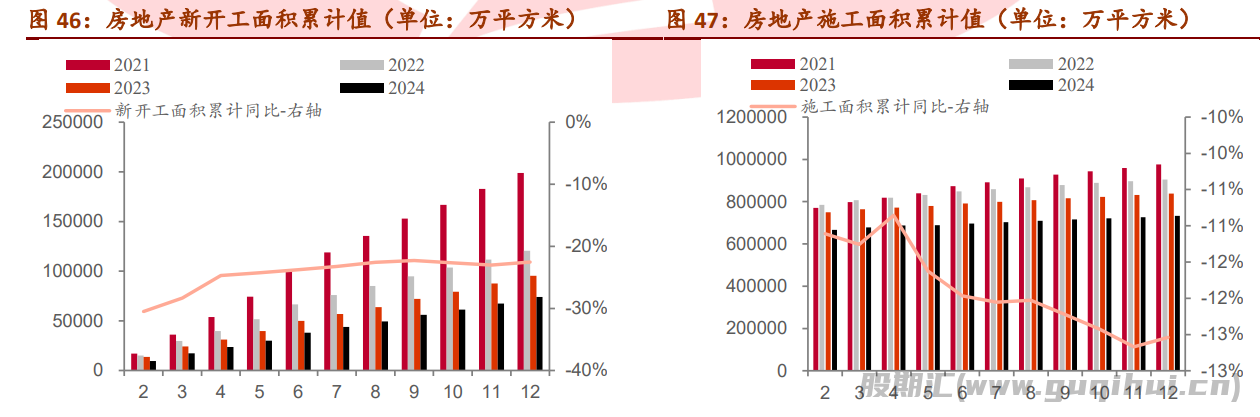

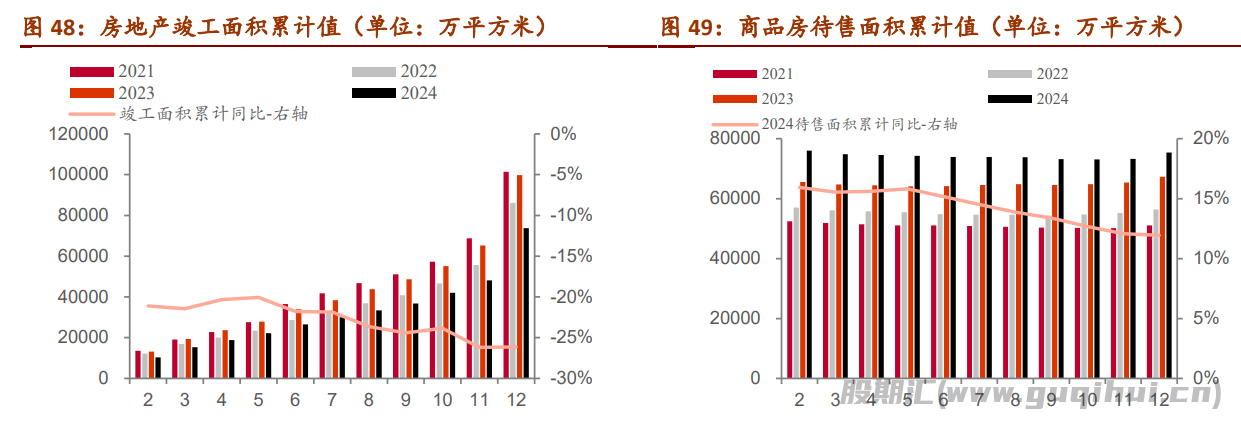

2.1.4下游房地产:促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量

待售面积高企,地产依然处于去库存周期,中共中央政治局会议强调,要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量。

国资委近日清理拖欠企业账款项目,企业欠款要做到应付尽付,应付快付。资金到位情况预计转好,产业链现金流预计转好,年底前市场预计偏乐观。从百年建筑统计的资金到位率来看,房建环节确实在环比转强。关注年底前的季节性赶工需求力度。

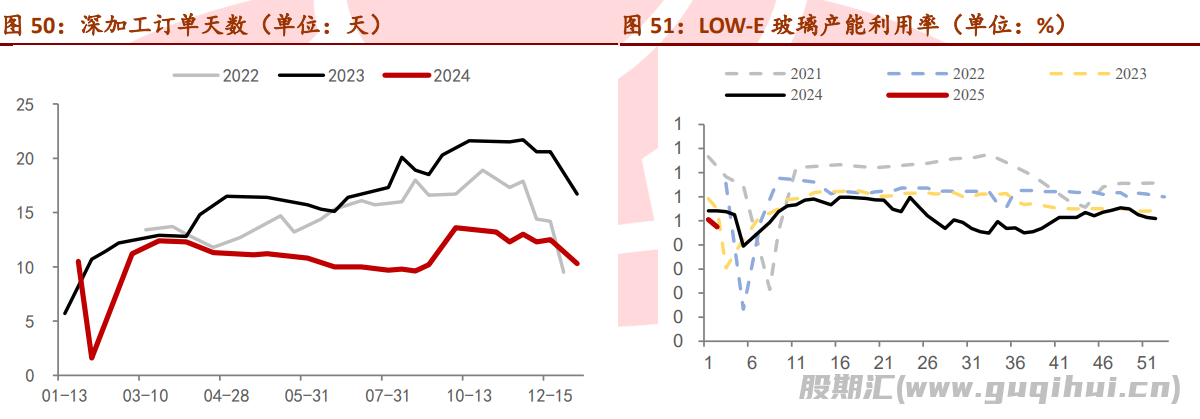

2.1.5深加工:关注能否持续改善

深加工环节年内持续处于不温不火的状态,利润偏薄,但生产持续。接下来两周预计主要以生产手上的订单为主,大部分厂家接单谨慎,为放假做准备。

2.1.6竣工参考指标:偏弱

指标有分化,横向对比玻璃的表现最强。

玻璃声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20