期货资讯(股期汇)

期货资讯(股期汇)华融融达期货:2月期矿报价普遍上调 锰硅供需双弱

研报正文

【基本面分析】

1、锰矿:铁合金在线统计数据显示,截止本周五天津港锰矿库存340.69万吨,环比降低26.8万吨;钦州港库存58.5万吨,环比降低3.3万吨;曹妃甸港口库存0.01万吨,本周无出入库;防城港库存0.2万吨,环比降低0.4万吨。港口锰矿库存总量399.4万吨,环比减少30.5万吨。

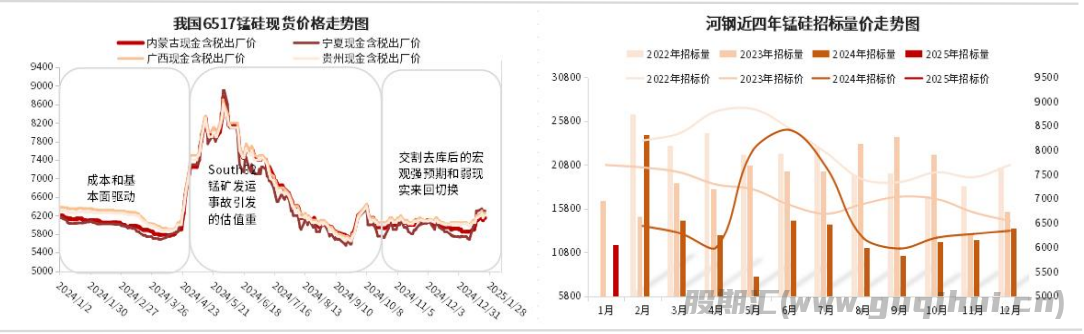

2、锰硅现货:6517锰硅现货北方报价6150-6300元/吨现金含税出厂,南方报6200-6300元/吨现金含税出厂,主要以基差交易点价成交为主。下游需求基本完成采购,但河北大厂仍未最终敲定1月招标价格。年前市场基本有价缺市,但期货情绪高过实际交投。

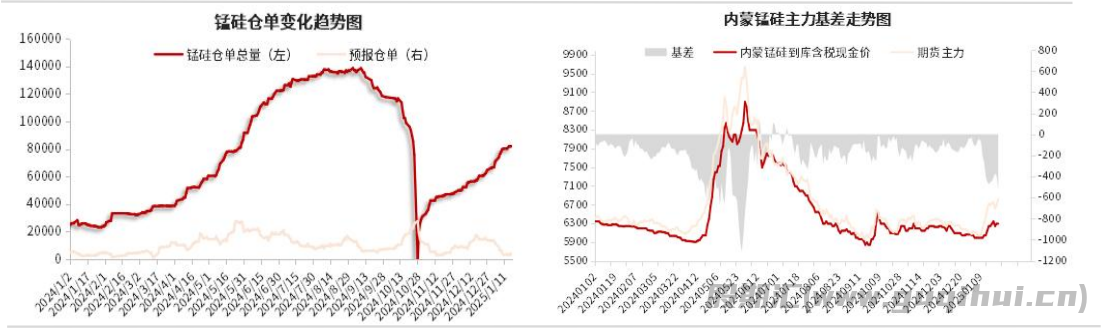

3、仓单变化:锰硅仓单82281张较上个交易日增加4322张,仓单预报5744张较上个交易日减少422张,仓单和预报合计440125吨,环比上周五增加10160吨,交割意愿偏强。

【技术分析】

锰硅主力收于6882涨2.93%,资金流入3.51亿,增仓46615手,结算价6818。技术上,日K线收大阳线,KDJ线向下欲交弱死叉,1小时K线偏强运行,资金情绪爆发拉涨,40周均线有突破迹象。

【总结】

1、观点:低位宽幅震荡,关注整数关口支撑和40周均线附近压力。

2、核心逻辑:

1)2月期矿报价普遍上调,矿商挺价情绪仍在,产业往期盈利好转,即期仍在亏损;

2)锰硅供需双弱,螺纹减产明显,钢厂库存回升,锰硅厂降库转累库预期,交割库存下降;

3)资金情绪+矿商挺价,锰矿的故事仍在发酵。

【一、铁合金周行情回顾】

【二、基本面量化分析】

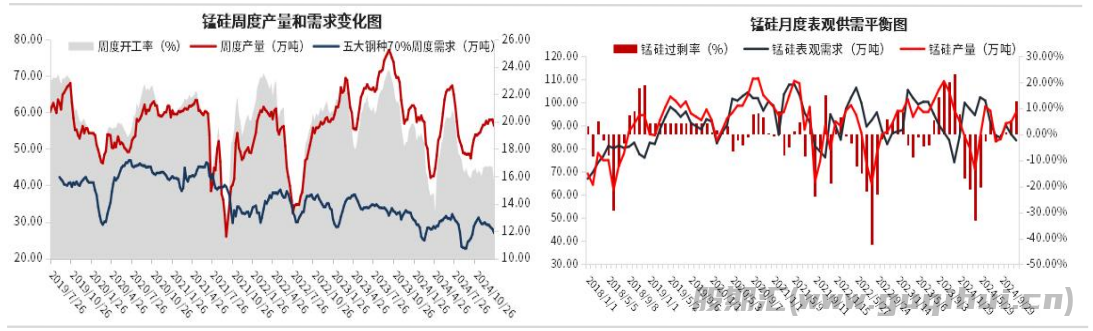

本周国内锰系价格坚挺,锰硅期货在主力多护盘下表现坚挺,锰硅和锰矿同样相对坚挺,截止周五锰硅6517北方报6150-6250元/吨现金含税出厂,南方报6250-6350元/吨现金含税出厂,周环比跌50-100不等,期现成交为主。钢招方面,河钢1月锰硅询盘价6100尚未最终定价,1月下旬的采购情绪不高。成本端,宁夏化工焦跌50至1330元/吨承兑含税出厂,锰矿现货价格稳中上涨2元/吨度,涨幅收窄,锰硅成本上移,产区工厂解套并利润走扩。供需方面,本周Mysteel统计全国187家独立锰硅企业样本工率41.23%较上周减3.77%,日均产量28120吨减650吨;五大钢种70%锰硅周需求112719吨环比上周减3.25%,全国锰硅周供应196840吨环比上周减2.26%,供需仍在错配中。库存方面,钢厂库存持续回升,交割库存略降,锰硅厂库存降库转累库预期。交易逻辑:锰矿看涨情绪仍在,且盘面多头资金和产业套保资金的博弈仍在持续,继续关注资金情绪,预计3月底需求修复。

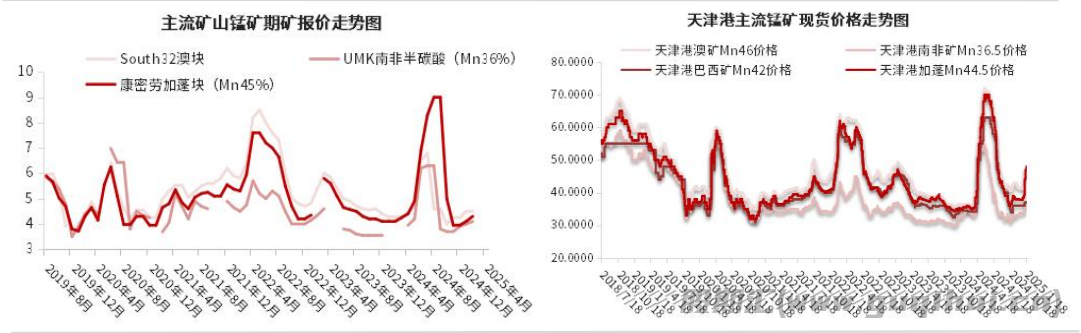

2月期矿报价普遍微涨,South32最新2025年2月南非半碳酸块典型值Mn36.9%报盘4.05美元/吨度环比上月持平;联合矿业2月对华Mn>46%Fe<6%Si02<18%澳块报4.6美元/吨度,环比上涨0.2美元/吨度;NMT2月对华锰矿装船价,Mn36%(最小值)南非块报4.05美元/吨度,环比上月报价上涨0.1美元/吨度;UMK2月对华锰矿Mn36%南非块报价4.0美元/吨,环比1月报价上涨0.1美元/吨度。

国内锰矿现货报价小涨但成交跟进放缓,其中天津港半碳酸报37元/吨度周环比涨0.5,加蓬报48元/吨度涨2,澳矿报48元/吨度涨2,巴西矿报37元/吨度暂稳。无论资金想怎么操作,建议厂家继续多配锰矿期矿,维护国内锰元素供应稳定性。

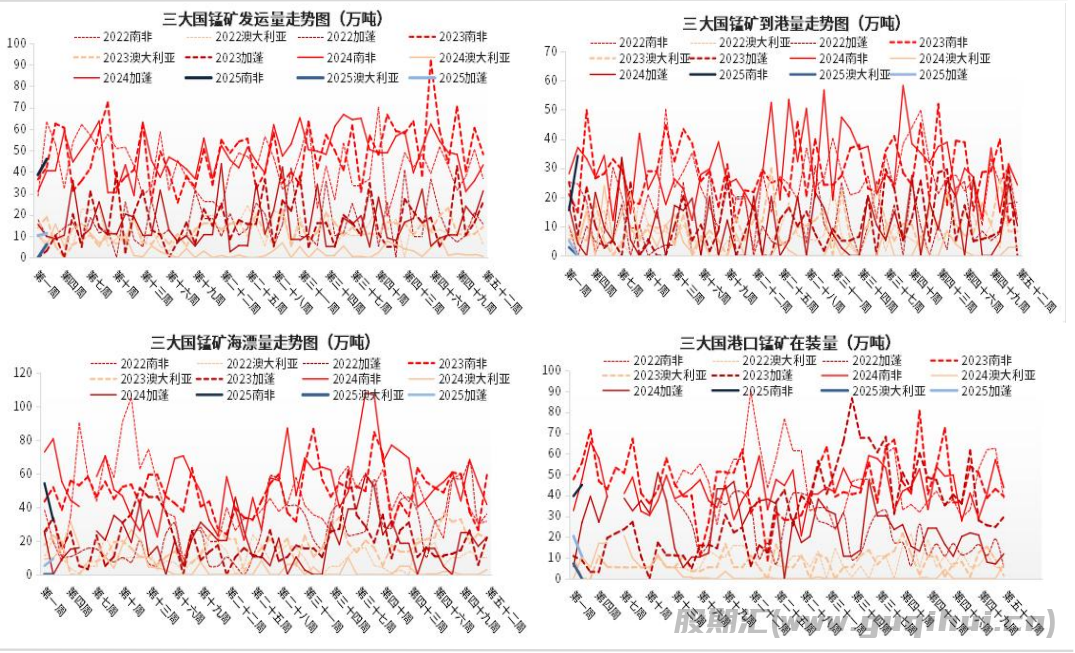

钢联空间数据显示,1.10-1.16日当周,南非、澳大利亚和加蓬锰矿发运总量63.31万吨环比增加14.41万吨,到港量34.16万吨环比增加10.47万吨,海漂量41.65万吨环比减少17.84万吨,在装量55.76万吨环比减少11.57万吨。

海关数据显示,12月我国锰矿进口量255.25万吨,环比11月进口量220.16增加15.94%,同比去年12月229.24万吨增加11.35%。前五锰矿进口国:南非119.2万吨,加纳71.1万吨,加蓬44.1万吨,巴西5.8万吨,马来西亚5.6万吨。2024年锰矿进口量累计2928.68万吨,同比2023年的3135.04万吨减少206.36万吨,降幅6.58%。

Mysteel统计全国83家独立锰硅企业样本(调研产能全国占比71.6%)厂内锰矿库存均值15.4天,环比增1.1天。其中广西均值7.1天增1.2天,贵州均值13.5天增1.3天,内蒙古均值20.7天增1.2天,宁夏均值16.5天增0.2天,山西均值16.3天持平,陕西均值15.3天持平,四川重庆均值23.8天增2天,云南均值18.3天增1.6天。

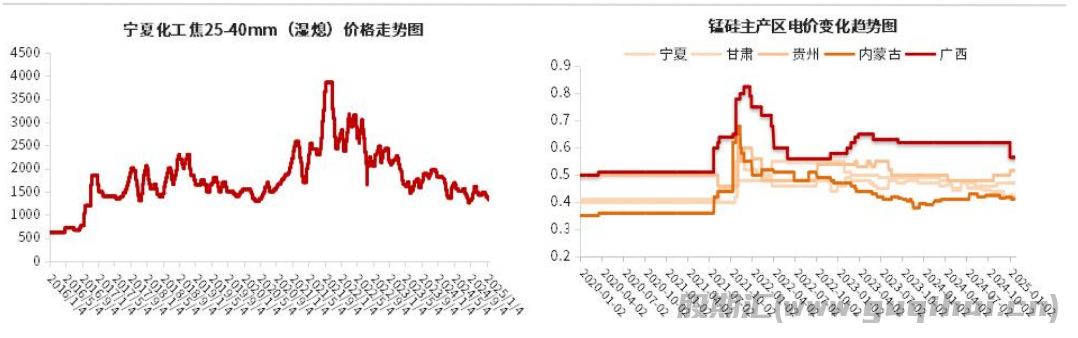

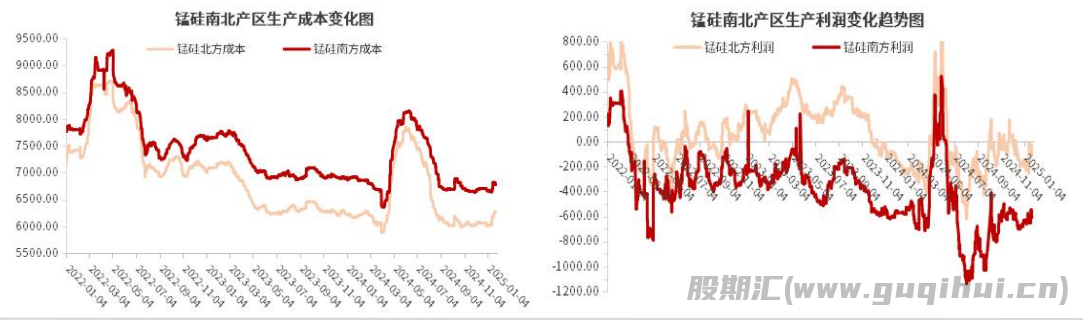

本周北方化工焦价格跌50-70,宁夏25-40mm湿熄焦价格1330元/吨承兑含税出厂,锰矿现货价格稳中小涨,内蒙电价上涨0.25分,北方部分企业扭亏为盈。钢联统计数据显示,截止1月23日,内蒙即期成本6194.97元/吨亏损44.97,宁夏成本6439.61元/吨亏损139.61,广西成本6973.42元/吨亏损723.42,贵州成本6646.99元/吨亏损446.99。

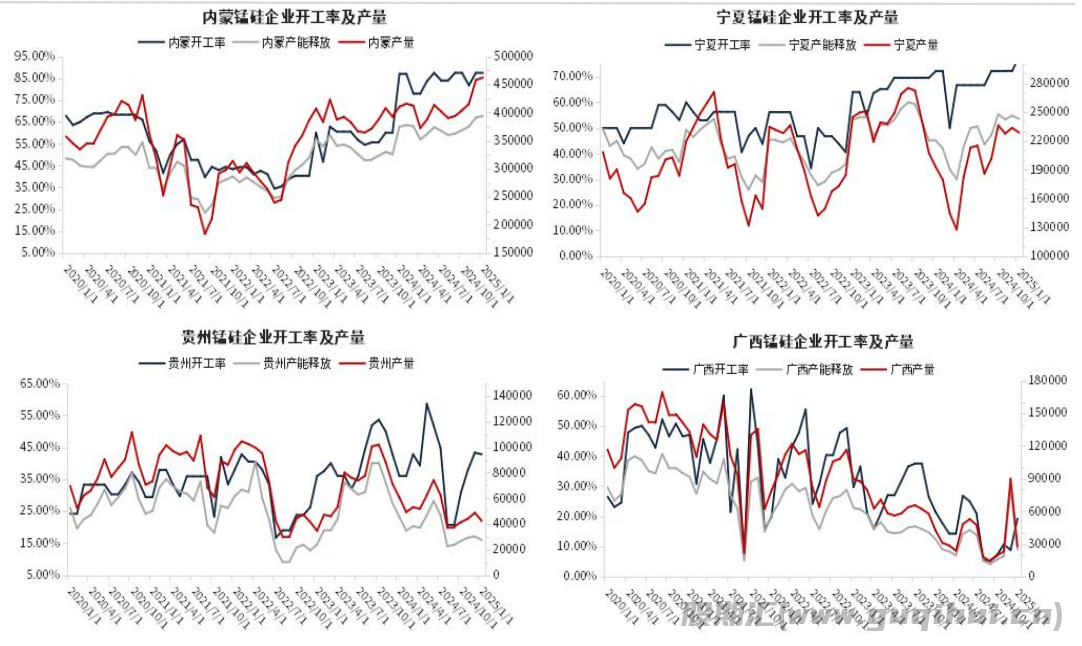

铁合金在线统计,1月全国各大牌号锰硅总产量约为94.66万吨,较12月减少1.09万吨。其中6517锰硅产量约84.63万吨较12月减少1.27万吨。本周开始南方产区有减产,北方维持稳定,预计在利润尚可情况下节后有复产可能。

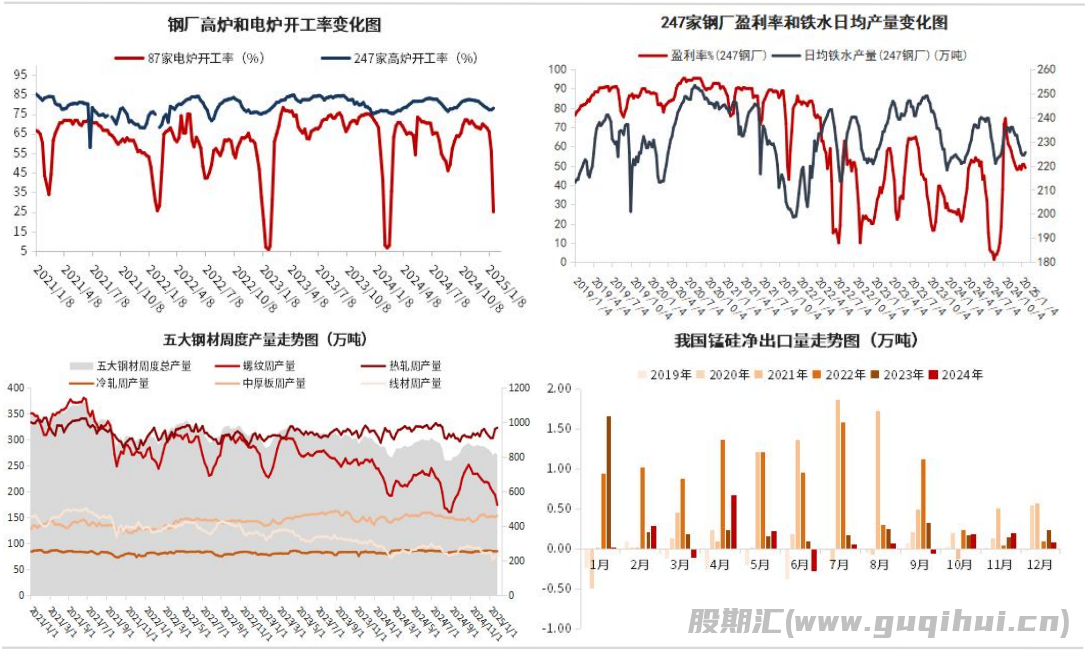

我的钢铁网数据显示,247家钢厂高炉开工率77.98%环比上周增加0.8%,高炉炼铁产能利用率84.64%环比增加0.36%,钢厂盈利率48.92%环比下降1.30%,日均铁水产量225.45万吨环比增加0.97万吨。另外,87家独立电弧炉钢厂平均开工率25.10%环比下降30.82%,电弧炉粗钢日产环比减少64.79%。

本周五大钢材产量811.58万吨环比上周降12.48万吨,其中螺纹产量174.13万吨环比降19.16万吨,热轧产量322.64万吨环比增2.45万吨,冷轧85.79万吨环比增0.88万吨,线材75.44万吨环比减0.15万吨,中厚板153.58万吨环比增3.5万吨,锰硅需求减量略大于硅铁需求减量。

本周Mysteel统计全国187家独立锰硅企业样本工率41.23%较上周减3.77%,日均产量28120吨减650吨;五大钢种70%锰硅周需求112719吨环比上周减3.25%,全国锰硅周供应196840吨环比上周减2.26%,供需仍在错配中。月度数据看,10月后市场供应宽松,12月供应过剩超过12万吨,1月末供应端开始减产,关注需求止跌信号。

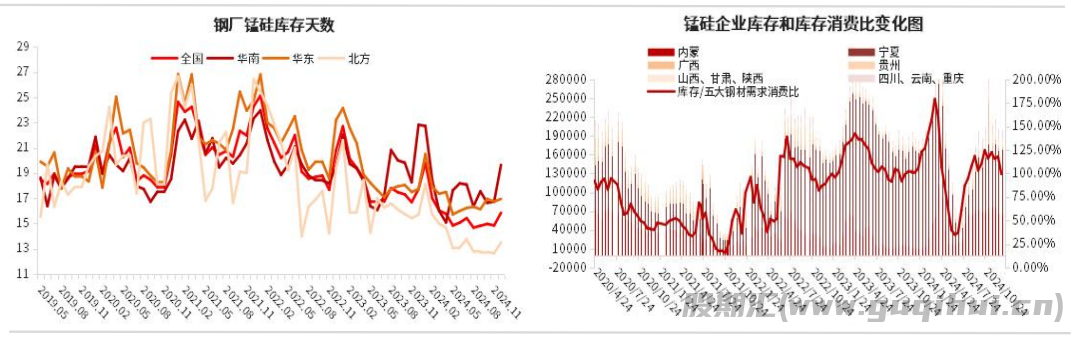

Mysteel统计1月钢厂锰硅库存继续回升,其中全国钢厂库存天数16.98天环比12月增7.13%,南方钢厂20.45天环比增4.12%,华东钢厂18.23天环比增7.55%,北方钢厂14.64天环比增8.44%。企业库存方面,上周全国63家独立锰硅企业样本库存量165500吨,环比减34500吨。其中内蒙古59500吨减5000吨,宁夏78000吨减26000吨,广西4000吨持平,贵州1500吨减500吨,山西、甘肃、陕西10500吨减1000吨,四川、云南、重庆12000吨减2000吨。

【三、仓单和基差变化】

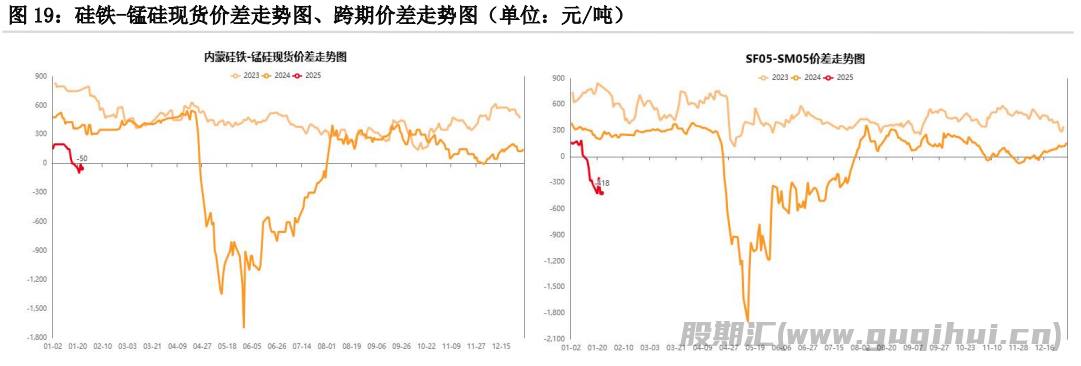

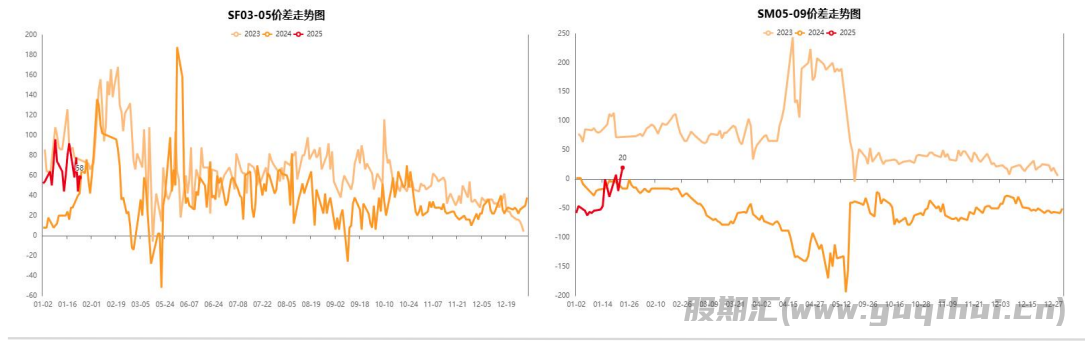

【四、双硅价差以及跨期价差变化】

【五、期市技术分析】

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20