期货资讯(股期汇)

期货资讯(股期汇)宝城期货:焦企利润继续走缩 双焦价格低位震荡运行

研报正文

核心观点

【焦炭】

焦炭第七轮降价落地,现货市场弱稳运行,而随着春节临近,期货市场观望情绪增加,多空僵持,价格低位震荡运行。从基本面角度来看,本周焦炭供应小幅收缩,需求暂时企稳。

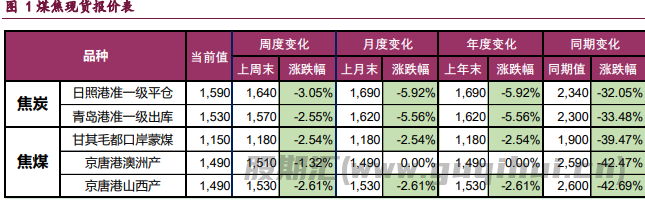

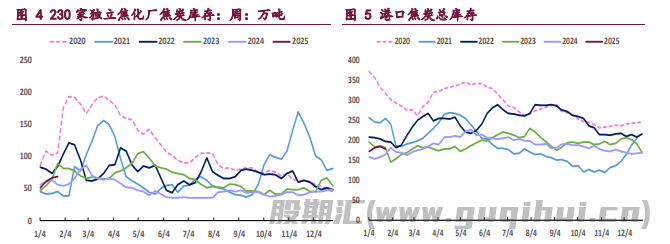

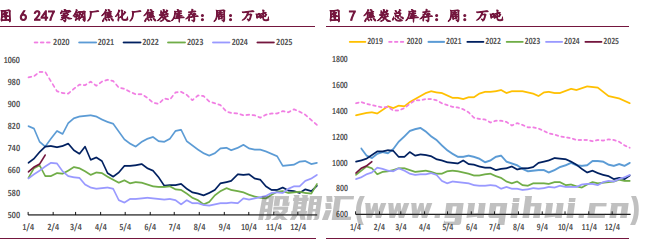

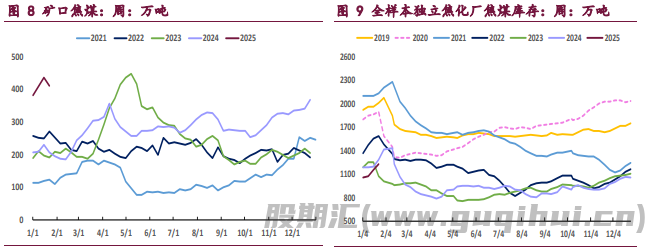

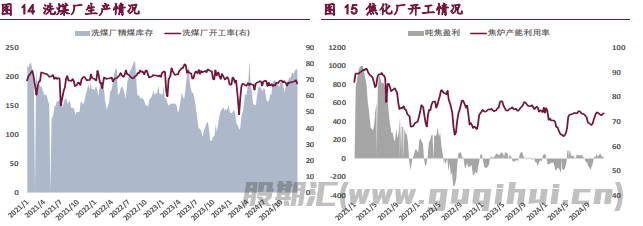

根据钢联统计,截至 1 月 24 日当周,焦化厂和钢厂焦炭日均产量合计 110.64 万吨,周环比减少 1.35 万吨。焦炭第七轮降价落地后,焦企利润继续走缩,钢联 30 家独立焦化厂吨焦盈利降至-27 元/吨,生产积极性偏淡,叠加春节到来,焦炭供应逐渐回落。

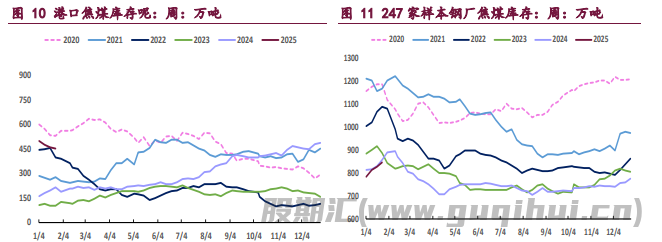

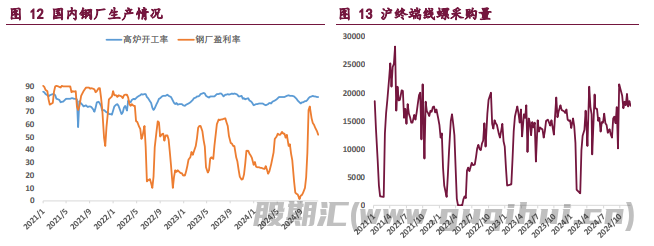

需求方面,本周全国 247 家铁水日均产量为 225.45 万吨,周环比增 0.97 万吨,春节前后各地钢厂停产检修现象增多,不过铁水日产量降至 225 万吨附件后逐渐企稳,预计后续下降空间有限。另外,节后以及金三银四黑色产业链预计将逐渐进入复产窗口,或将对市场氛围带来一定提振。库存方面,本周下游钢厂焦炭库存继续回升,可用天数达 13.74 天,库存充足,今年冬储期间钢厂维持压价采购思路,原材料现货价格持续承压。

整体来看,本周焦炭供减需增,基本面暂未进一步走弱,但市场政策预期阶段性释放,焦炭主力合约延续低位震荡格局,节后关注两会以及复产预期影响。

【焦煤】

春节临近,焦煤供应短期收缩,但市场对季节性因素早有预期,且焦煤中长期供需格局大概率仍偏宽松,叠加节前政策预期兑现,市场重新回归现实博弈,焦煤主力合约维持低位震荡运行。

从基本面角度来看,首先供应端,本周全国 523 家炼焦煤矿精煤日均产量 73.4 万吨,周环比下降 5.6 万吨/天,较去年同期偏高 4.64 万吨/天。截至本周五,主产区绝大多数民营煤矿已进入放假状态,暂时停产停销,国有大矿则维持正常生产,但班次有所减少。焦煤整体产量呈收缩态势,预计至 2 月中旬逐渐恢复正常。

进口方面,1 月 13~19 日,甘其毛都口岸蒙煤日通关车数合计 6316 车,周环比增 664 车,日均通车数回升至 1000 车上方。需求端,截至 1 月 24 日当周,焦化厂、钢厂焦炭合计日产 110.64 万吨,周环比减少 1.35 万吨。目前黑色商品处于季节性淡季,焦炭、铁水产量处于年内偏低水平,不过经历连续的减产后,需求端利空已基本兑现,按季节性来看,3、4 月份黑色产业链将逐步复产,届时关注需求回暖的节奏。

整体来看,焦煤基本面压力仍存,但节前不确定性增加,主力合约维持低位震荡运行,考虑到节后复产以及两会或带动市场氛围好转,建议暂时观望,关注后续情绪转变。

一 产业资讯

(1)中国 1 月制造业 PMI 为 49.1%,比上月下降 1.0 个百分点

1 月份,制造业采购经理指数(PMI)为 49.1%,比上月下降 1.0 个百分点,制造业景气水平有所回落。从企业规模看,大、中、小型企业 PMI 分别为 49.9%、 49.5%和 46.5%,比上月下降 0.6、1.2 和 2.0 个百分点,均低于临界点。从分类指数看,在构成制造业 PMI 的 5 个分类指数中,供应商配送时间指数高于临界点,生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点。

(2)蒙古国 ER 公司炼焦煤进行线上竞拍

1 月 27 日蒙古国 ER 公司炼焦煤进行线上竞拍,蒙 3#精煤 A11、V20-28、 S0.85、G75、Mt10 起拍价 900 元/吨,较上期 1 月 23 日下跌 50 元/吨,挂牌数量 1.28 万吨全部流拍,以上价格均不含税,截至目前已连续流拍 49 场。供货地点为中国甘其毛都口岸监管区,最后供应日期为 2025 年 4 月 27 日。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:焦炭第七轮降价落地,现货市场弱稳运行,而随着春节临近,期货市场观望情绪增加,多空僵持,价格低位震荡运行。从基本面角度来看,本周焦炭供应小幅收缩,需求暂时企稳。根据钢联统计,截至 1 月 24 日当周,焦化厂和钢厂焦炭日均产量合计 110.64 万吨,周环比减少 1.35 万吨。焦炭第七轮降价落地后,焦企利润继续走缩,钢联 30 家独立焦化厂吨焦盈利降至-27 元/吨,生产积极性偏淡,叠加春节到来,焦炭供应逐渐回落。

需求方面,本周全国 247 家铁水日均产量为 225.45 万吨,周环比增 0.97 万吨,春节前后各地钢厂停产检修现象增多,不过铁水日产量降至 225 万吨附件后逐渐企稳,预计后续下降空间有限。另外,节后以及金三银四黑色产业链预计将逐渐进入复产窗口,或将对市场氛围带来一定提振。库存方面,本周下游钢厂焦炭库存继续回升,可用天数达 13.74 天,库存充足,今年冬储期间钢厂维持压价采购思路,原材料现货价格持续承压。

整体来看,本周焦炭供减需增,基本面暂未进一步走弱,但市场政策预期阶段性释放,焦炭主力合约延续低位震荡格局,节后关注两会以及复产预期影响。

焦煤:春节临近,焦煤供应短期收缩,但市场对季节性因素早有预期,且焦煤中长期供需格局大概率仍偏宽松,叠加节前政策预期兑现,市场重新回归现实博弈,焦煤主力合约维持低位震荡运行。从基本面角度来看,首先供应端,本周全国 523 家炼焦煤矿精煤日均产量 73.4 万吨,周环比下降 5.6 万吨/天,较去年同期偏高 4.64 万吨/天。截至本周五,主产区绝大多数民营煤矿已进入放假状态,暂时停产停销,国有大矿则维持正常生产,但班次有所减少。

焦煤整体产量呈收缩态势,预计至 2 月中旬逐渐恢复正常。进口方面,1 月 13~19 日,甘其毛都口岸蒙煤日通关车数合计 6316 车,周环比增 664 车,日均通车数回升至 1000 车上方。需求端,截至 1 月 24 日当周,焦化厂、钢厂焦炭合计日产 110.64 万吨,周环比减少 1.35 万吨。

目前黑色商品处于季节性淡季,焦炭、铁水产量处于年内偏低水平,不过经历连续的减产后,需求端利空已基本兑现,按季节性来看,3、4 月份黑色产业链将逐步复产,届时关注需求回暖的节奏。整体来看,焦煤基本面压力仍存,但节前不确定性增加,主力合约维持低位震荡运行,考虑到节后复产以及两会或带动市场氛围好转,建议暂时观望,关注后续情绪转变。

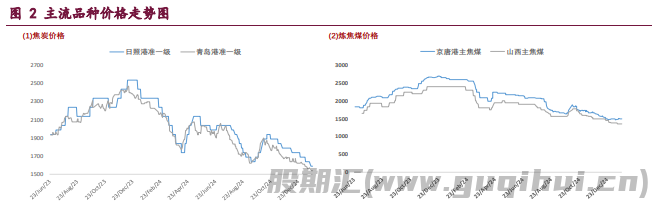

焦炭 焦煤

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20