期货资讯(股期汇)

期货资讯(股期汇)中衍期货:铁矿石供应面临季节性收缩 期价震荡偏强运行

研报正文

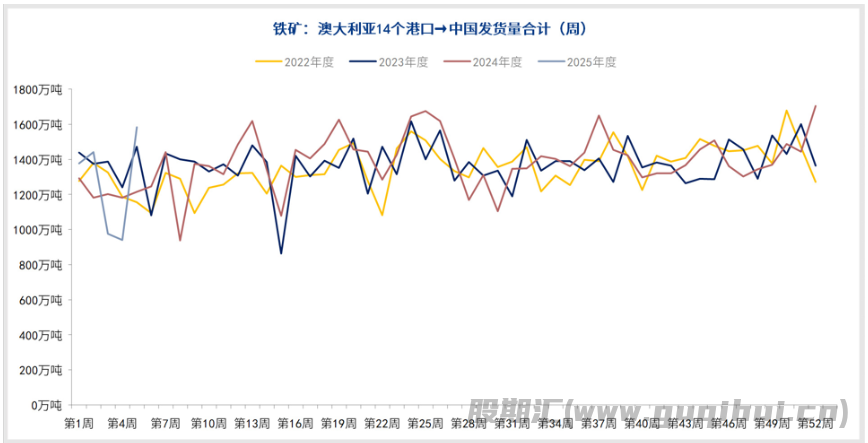

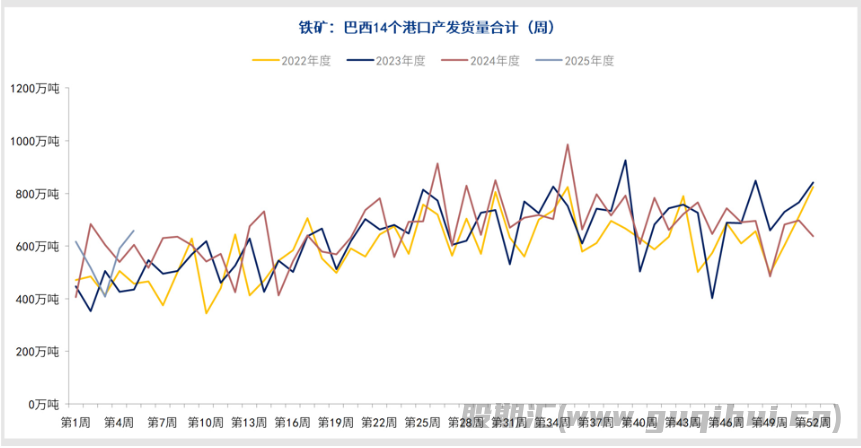

从供给端来看,据mysteel数据,本周澳洲发中国1584.3万吨,环比增加643.1万吨;巴西发中国657.2万吨,环比增加65.7万吨。发运总量大幅回升。

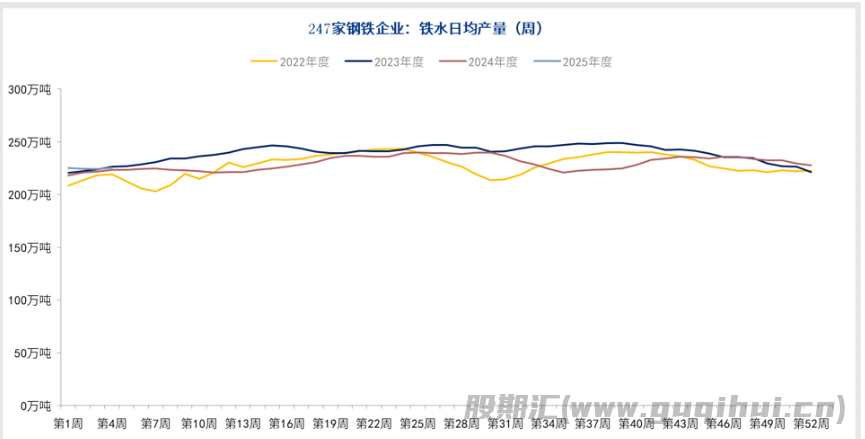

从需求端看,据mysteel数据,163家钢厂高炉产能利用率85.76%,环比增加1.32%;日均铁水产量228.44万吨,环比增加2.99万吨,需求端小幅回升。

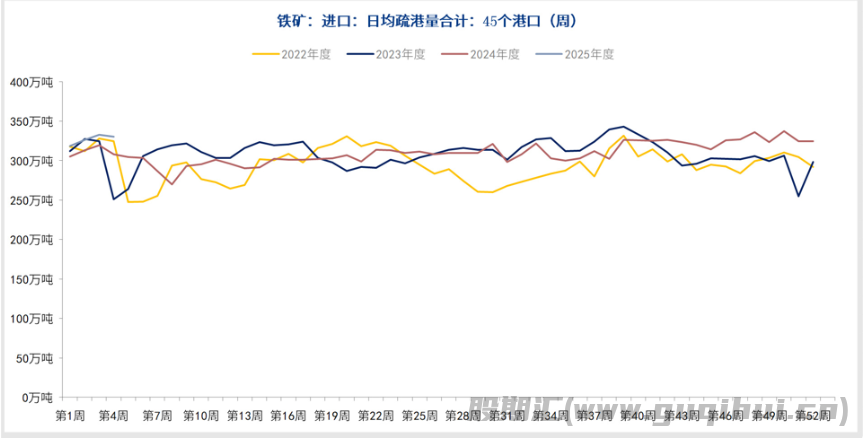

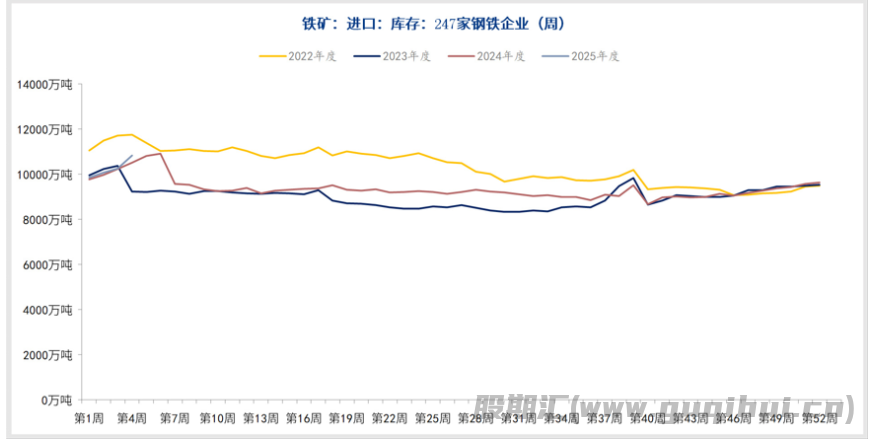

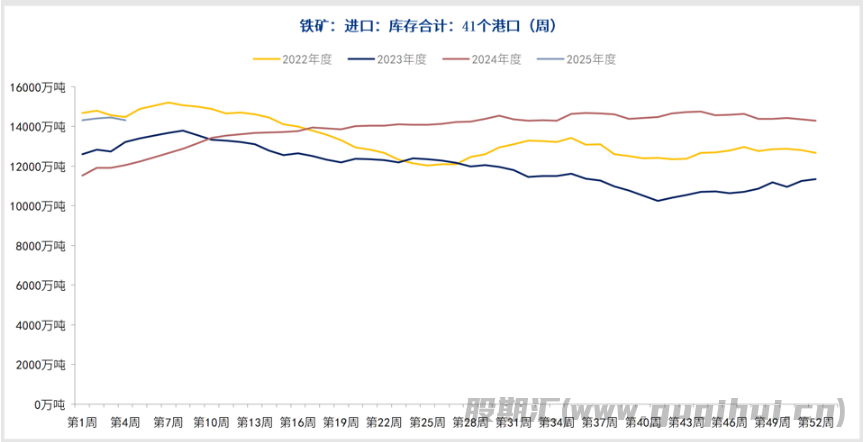

库存方面,据mysteel数据,进口铁矿港口库存为14682.7万吨,环比增加358.37万吨。45港口日均疏港量268.67万吨,环比减少61.46万吨。进口铁矿石钢厂库存总量为9464.74万吨,环比减少1381.58万吨,整体来看,铁矿库存大幅下降。

春节假期后,钢厂复产加快,铁水产量持续回升。钢厂盈利率亦上升,市场预计矿石需求或进一步改善。虽然海外发运量大幅回升,但澳洲和巴西供应面临季节性收缩,后市供应边际下降,对矿价形成支撑。同时,两会临近,未来政策面或有进一步的改观,市场信心向好,后市铁矿表现或偏强。

盘面上,黑色系板块整体表现并不亮眼,铁矿偏强,双焦较弱,成材端持续震荡。板块内或难形成共振上涨,因此对铁矿的未来表现要谨慎对待。今日新加坡掉期创年内新高,突破有待确认;内盘铁矿似乎在被动跟随。DCE铁矿主力05近几日连续试图突破去年10月初的高点。短期需关注能否顺利突破830一带重阻力。如顺利突破,上方空间或进一步打开。如突破受阻,下方支撑参考820附近。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20