期货资讯(股期汇)

期货资讯(股期汇)宝城期货:焦炭基本面压力趋缓 焦煤维持低位震荡运行

研报正文

核心观点

【焦炭】

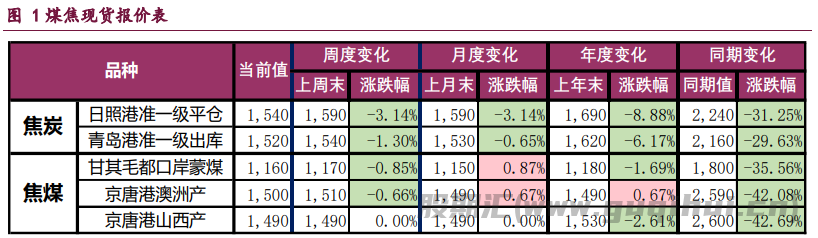

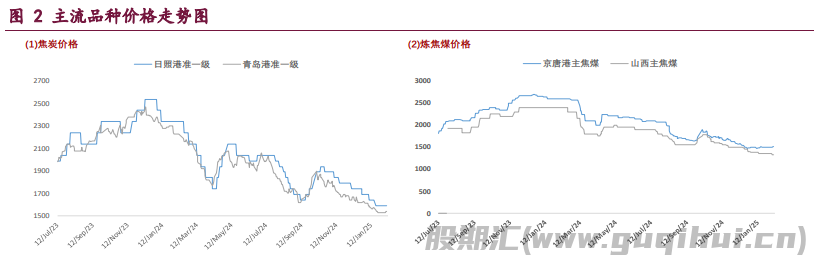

2 月 11 日,焦炭主力合约报收于 1727 元/吨,日内录得 1.51%的跌幅。截至收盘,主力合约持仓量为 36124 手,较前一交易日仓差为+416 手,当日成交量 24837 手。现货市场方面,焦炭第八轮 50 元/吨降价落地,日照港准一级平仓价最新报价为 1540 元/吨。

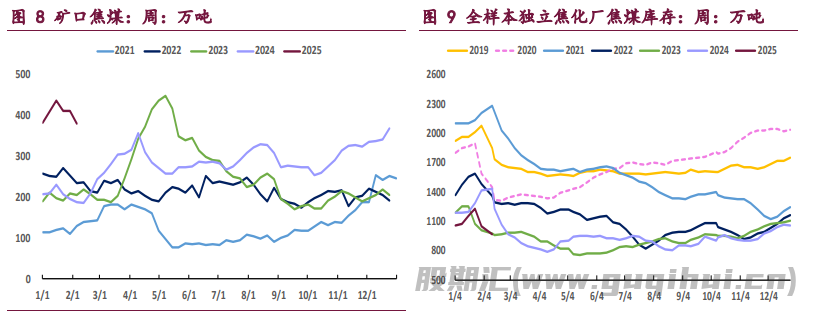

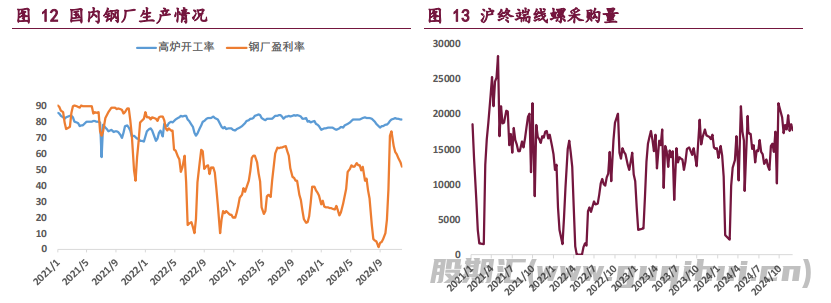

目前,焦炭供应低位企稳,需求小幅改善,基本面压力并未进一步增强。根据钢联统计,截至 2 月 7 日当周,焦化厂和钢厂焦炭日均产量合计 112 万吨,周环比增 0.23 万吨。需求方面,节后首周全国 247 家铁水日均产量为 228.44 万吨,周环比增 2.99 万吨,春节前各地钢厂停产检修现象增多,不过铁水日产量降至 225 万吨附近后逐渐企稳,暂未进一步降低。

值得注意的是,特朗普表示将对所有进口到美国的钢、铝加征 25%的关税,美国贸易保护新政频出,再次对国内黑色商品氛围带来一定压制。不过整体来看,焦炭基本面压力趋缓,美国关税政策对黑色终端需求带来冲击,但我国反制政策中包含了对美国煤炭加征进口关税,且 3 月两会预期仍存,后续市场氛围或迎阶段性回暖,关注政策以及节后复产预期的变化。

【焦煤】

2 月 11 日,焦煤主力合约报收 1122 点,日内下跌 1.84%。截至收盘,主力合约持仓量为 324810 手,较前一交易日仓差为+13231 手,当日成交量 206453 手。现阶段,市场有两条博弈主线。其一是焦煤中长期基本面压力和短期的“金三银四”复产预期之间的博弈。其二是中美贸易摩擦带来的政策风险,以及 3 月全国两会的政策利好预期之间的博弈。

目前来看,焦煤中长期基本面压力,已经过一定时间的发酵,待中美贸易摩擦的影响释放后,市场逻辑或逐渐转移至节后复产以及两会等短期利好。供需数据方面,根据钢联统计,节后首周,全国 523 家炼焦煤矿精煤日均产量 46.9 万吨,较节前下降 26.5 万吨。

春节期间,国内民营煤矿停产放假,国有大矿也减少生产班次,焦煤供应季节性下滑,预计至 2 月中旬可逐步恢复至正常水平。需求端,截至 2 月 7 日当周,焦化厂、钢厂焦炭合计日产 112 万吨,周环比小幅增加 0.23 万吨,全国 30 家样本独立焦化厂吨焦盈利为-27 元/吨,下游企业生产虽暂时企稳,但提产积极性有限。整体来看,焦煤基本面滨化不大,但前期利空趋缓,当前焦煤期价仍在 1 月低点附近,相对估值本就偏低,且后续产业链复产以及 3 月两会或带动市场氛围边际好转,短期反弹思路对待。

一 产业资讯

(1)特朗普宣布对所有输美钢铝征收 25%关税,欧洲多国强烈回应

美国总统特朗普当地时间 10 日签署行政命令,宣布对所有进口至美国的钢铁和铝征收 25%关税。此外,最新措施还取消对部分贸易伙伴的钢铝免税配额和豁免政策。据美国白宫官员表示,美国对钢铁和铝征收 25%的关税将于 3 月 4 日生效。10 日,欧洲多国作出回应。

法国外交部长让-诺埃尔·巴罗表示,欧盟将就美国对其加征的任何关税进行反制,“毫不犹豫地捍卫自身利益”。西班牙外交大臣阿尔瓦雷斯说,欧盟将回应任何可能发生的情况,并将捍卫欧盟单一市场的利益。德国副总理兼经济部长罗伯特·哈贝克也发表声明说,欧洲将以“团结和坚定的方式”对单边贸易限制措施作出反应。声明强调,从长远来看,关税战只有输家。

(2)蒙古国 ETT 公司炼焦煤进行线上竞拍

2 月 11 日蒙古国 ETT 公司炼焦煤进行线上竞拍,1/3 焦原煤 A23.5、V33、 S1.1、G70、Mt3 起拍价 72.4 美元/吨,挂牌数量 3.2 万吨全部流拍,以上价格均不含税。供货地点为中国甘其毛都口岸监管区,最后供应日期 2025 年 4 月 17日。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:2 月 11 日,焦炭主力合约报收于 1727 元/吨,日内录得 1.51%的跌幅。截至收盘,主力合约持仓量为 36124 手,较前一交易日仓差为+416 手,当日成交量 24837 手。现货市场方面,焦炭第八轮 50 元/吨降价落地,日照港准一级平仓价最新报价为 1540 元/吨。

目前,焦炭供应低位企稳,需求小幅改善,基本面压力并未进一步增强。根据钢联统计,截至 2 月 7 日当周,焦化厂和钢厂焦炭日均产量合计 112 万吨,周环比增 0.23 万吨。需求方面,节后首周全国 247 家铁水日均产量为 228.44 万吨,周环比增 2.99 万吨,春节前各地钢厂停产检修现象增多,不过铁水日产量降至 225 万吨附近后逐渐企稳,暂未进一步降低。

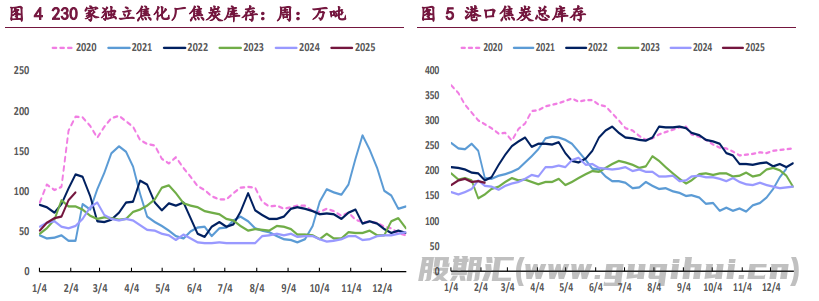

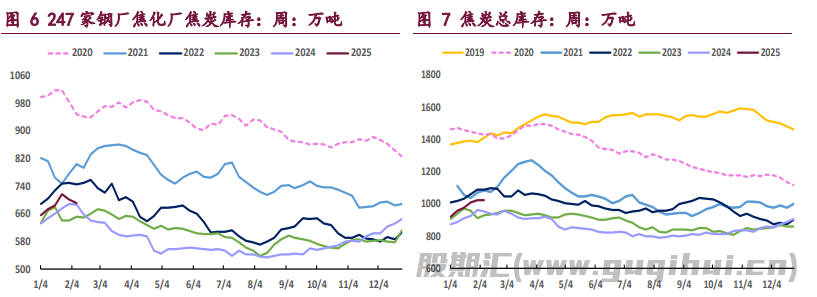

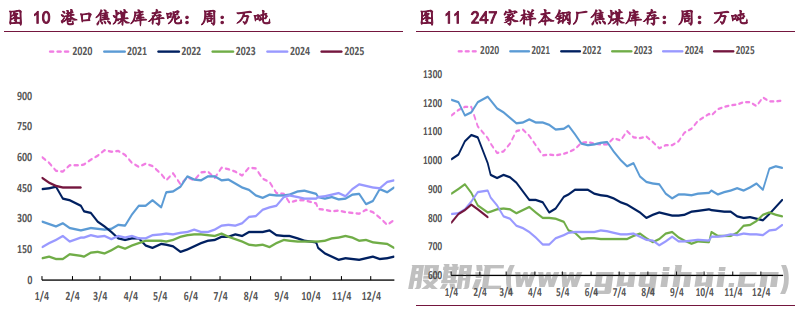

库存方面,截至 2 月 7 日,独立焦化厂焦炭总库存 156.66 万吨,周环比增 13.36 万吨,同比偏高 58.3 万吨;钢厂焦化厂焦炭库存 690.96 万吨,周环比降 9.78 万吨,同比偏高 4.31 万吨,产业链焦炭总库存略高于去年同期,尤其是下游原材料可用天数充足,使得现货市场氛围依然偏淡。

值得注意的是,特朗普表示将对所有进口到美国的钢、铝加征 25%的关税,美国贸易保护新政频出,再次对国内黑色商品氛围带来一定压制。不过整体来看,焦炭基本面压力趋缓,美国关税政策对黑色终端需求带来冲击,但我国反制政策中包含了对美国煤炭加征进口关税,且 3 月两会预期仍存,后续市场氛围或迎阶段性回暖,关注政策以及节后复产预期的变化。

焦煤:2 月 11 日,焦煤主力合约报收 1122 点,日内下跌 1.84%。截至收盘,主力合约持仓量为 324810 手,较前一交易日仓差为+13231 手,当日成交量 206453 手。现阶段,市场有两条博弈主线。其一是焦煤中长期基本面压力和短期的“金三银四”复产预期之间的博弈。其二是中美贸易摩擦带来的政策风险,以及 3 月全国两会的政策利好预期之间的博弈。

目前来看,焦煤中长期基本面压力,已经过一定时间的发酵,待中美贸易摩擦的影响释放后,市场逻辑或逐渐转移至节后复产以及两会等短期利好。供需数据方面,根据钢联统计,节后首周,全国 523 家炼焦煤矿精煤日均产量 46.9 万吨,较节前下降 26.5 万吨。

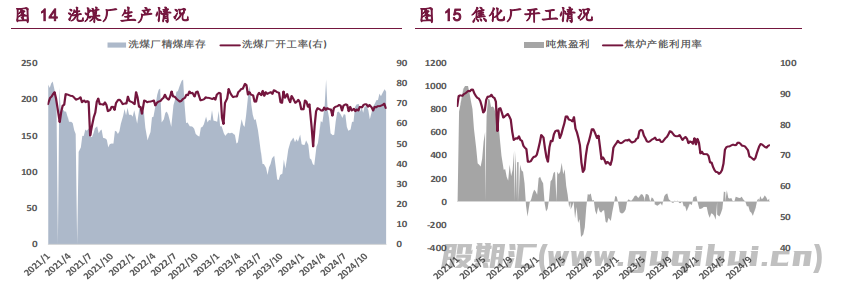

春节期间,国内民营煤矿停产放假,国有大矿也减少生产班次,焦煤供应季节性下滑,预计至 2 月中旬可逐步恢复至正常水平。需求端,截至 2 月 7 日当周,焦化厂、钢厂焦炭合计日产112 万吨,周环比小幅增加 0.23 万吨,全国 30 家样本独立焦化厂吨焦盈利为-27 元/吨,下游企业生产虽暂时企稳,但提产积极性有限。

整体来看,焦煤基本面滨化不大,但前期利空趋缓,当前焦煤期价仍在 1 月低点附近,相对估值本就偏低,且后续产业链复产以及 3 月两会或带动市场氛围边际好转,短期反弹思路对待。

焦炭 焦煤

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20