期货资讯(股期汇)

期货资讯(股期汇)和合期货:近端供给担忧解除 豆油回吐节后涨幅

研报正文

一、本周行情回顾

1.1 期货行情

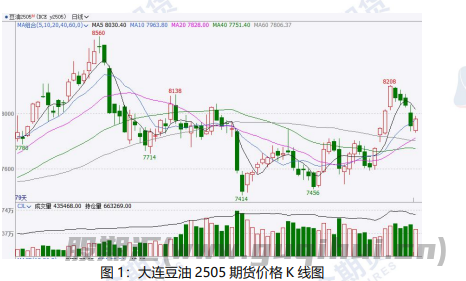

本周豆油主力合约 y2505 开盘价 8188 元/吨,最高价8194 元/吨,最低价7864 元/吨,收盘价 7964 元/吨,周环比下跌 236,跌幅2.88%,成交量241.1万手,较上周增加 115.9 万手,持仓量 66.3 万手,较上周减少60808 手。

1.2 现货行情

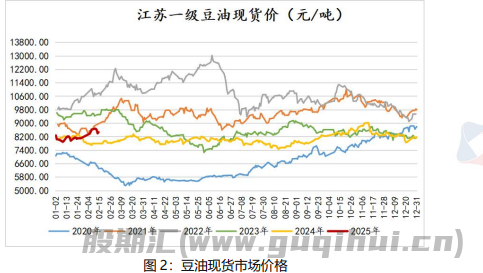

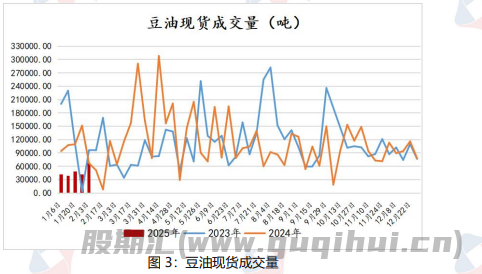

截至 2 月 14 日,国内豆油现货均价为 8470 元/吨,周环比下跌160 元/吨。中国粮油商务网统计数据显示,2025 年第 6 周,国内豆油现货成交量为67250吨,较节前一周增加 25950 吨。

二、国内基本面分析

2.1 国产大豆价格情况

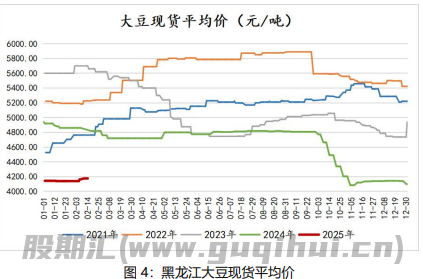

截至 2 月 13 日,国内大豆均价为 4176 元/吨,周环比上涨12 元/吨。多家大型粮企相继入市采购国产大豆,黑龙江省地储发布陈豆拍卖公告,春季备耕阶段产区粮源压力将逐步释放,产区毛粮价格涨势受限。国家农业农村部维持2024年中国大豆 2065 万吨产量预测值不变。陈豆拍卖及春季售粮高峰来临,南美大豆保持丰产预期,远月内外大豆价差再度扩大,国产大豆中远期需求并不乐观。豆一期货市场上行驱动不足,有望继续跟随周边品种波动。

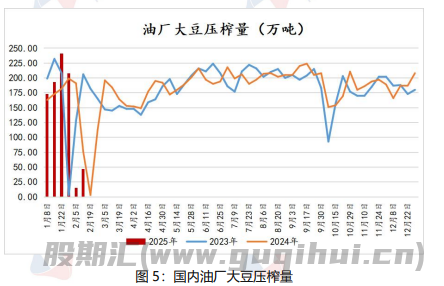

2.2 国内油厂大豆压榨情况

国家粮油信息中心监测显示,春节期间,油厂大豆压榨量大幅下降,截止2月 7 日当周,大豆压榨量 47 万吨,周环比回升 32 万吨,月环比、同比分别下降147 万吨和 144 万吨。

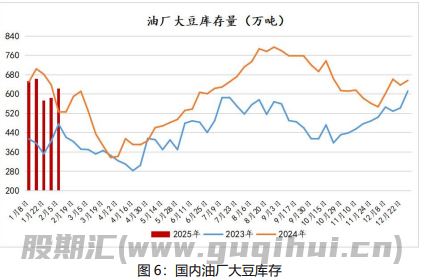

国家粮油信息中心监测显示:1 月底以来,由于春节假期部分油厂停机,大豆商业库存上升、豆粕商业库存下降。2 月 7 日,全国主要油厂进口大豆库存623万吨,周环比上升 140 万吨,月环比下降 42 万吨,同比上升33 万吨,较过去三年均值上升 155 万吨。

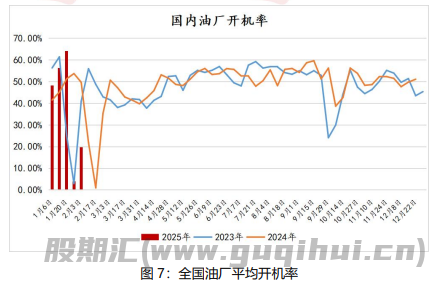

2.3 油厂开机率

中国粮油商务网监测数据显示,截止到第 6 周末(2 月8 日),国内油厂平均开机率为 19.82%,较上周的 3.92%开机率增长 15.90%。

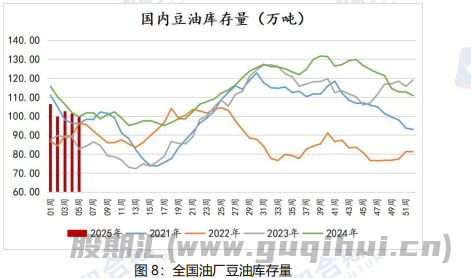

2.4 国内豆油库存情况

中国粮油商务网监测数据显示,截止到 2025 年第6 周末国内豆油库存量为99.7 万吨,较上周的 101.4 万吨减少 1.7 万吨,环比下降1.70%。

三、国外基本面情况

三、国外基本面情况

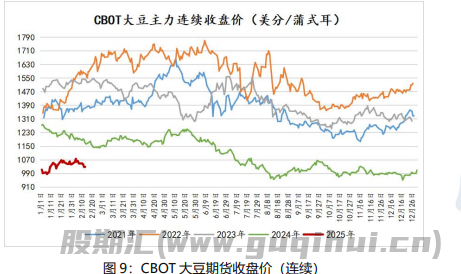

3.1 美豆价格走势

截止 2 月 13 日收盘,CBOT 美豆主连收盘价格为 1030 美分/蒲,周环比下跌18.5 美分/蒲,跌幅 1.76%。因为美国农业部周二发布的美国大豆库存数据高于预期,市场担心中国对美国大豆需求疲软。由于炎热干燥的天气导致作物枯萎,美国农业部还下调阿根廷玉米和大豆产量预期。不过,由于头号大豆生产国巴西大豆丰收,全球大豆供应预计仍将相当可观。

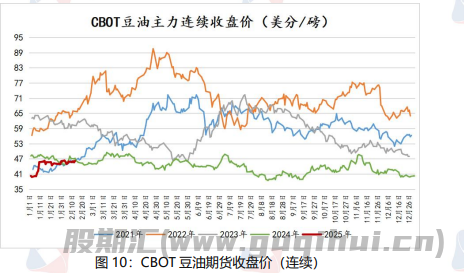

3.2 美豆油价格走势

截止 2 月 13 日收盘,CBOT 美豆油主连收盘价格为46.25 美分/磅,周环比上涨 0.25 美分/磅,涨幅 0.54%。买豆油卖豆粕的套利活跃,国际原油坚挺上扬,提振芝加哥豆油价格。美国农业部在供需报告中维持豆油供需数据不变。

3.3 美国农业部出口检验周报

美国农业部出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量增长 59%,但是比去年同期减少约 32%。截至 2025 年2 月6 日的一周,美国对中国(大陆地区)装运 554,661 吨大豆,作为对比,前一周装运347,946 吨,2024年同期对华装运 814,103 吨大豆。当周美国对华大豆出口检验量占到该周总量的53.2%,上周 34.3%,两周前 19.4%。

美国农业部出口检验报告显示,美国大豆出口检验量较一周前减少9%,比去年同期减少 22%。截至 2025 年 2 月 6 日的一周,美国大豆出口检验量为1,042,182 吨,上周为修正后的 1,140,260 吨,去年同期为1,342,845 吨。2024/25年度迄今美国大豆出口检验总量达到 35,234,893 吨,同比增长14.5%,上周是同比增长 15.7%,两周前同比增长 19.3%。2024/25 年度迄今美国大豆出口达到全年出口目标的 70.9%,上周是 68.6%。

3.4 美国农业部压榨周报

美国农业部压榨周报的计算结果显示,截至 2025 年2 月7 日当周,美国大豆压榨利润为每蒲 1.94 美元,比一周前减少 5.8%。作为参考,2024 年的压榨利润平均为 2.44 美元/蒲,低于 2023 年的 3.29 美元/蒲。

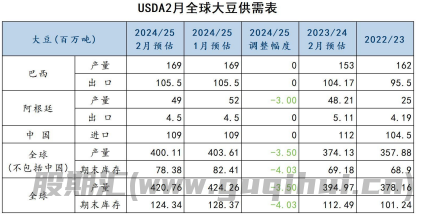

3.5 美国农业部 2 月供需报告

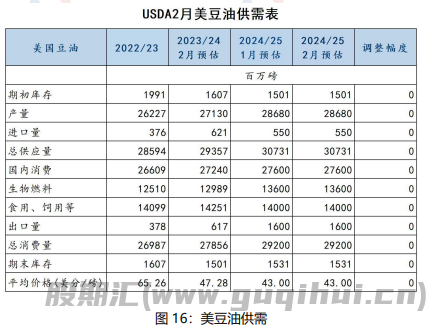

美国 2024/25 年度大豆供应和消费预测不变。大豆农场平均价格预计为每蒲10.10 美元,较上月下调 10 美分。豆粕和豆油价格预估均保持不变,分别为每短吨 310 美元和每磅 43 美分。

全球 2024/25 年度大豆供需数据调整包括产量调低、用量上调和期末库存调低。由于 1 月份持续高温干燥,阿根廷和巴拉圭的产量下调。巴西大豆产量保持不变,仍为 1.69 亿吨。巴西中西部的有利天气提振大豆产量前景,但南部的干燥天气加速大豆作物生长,但牺牲单产潜力。

由于巴西的压榨上调,全球大豆压榨调高。压榨利润丰厚、生物燃料需求强劲以及迄今为止豆粕出口速度加快,均推动巴西大豆压榨增长。由于供应下调,巴拉圭的大豆压榨和豆粕出口调低,在一定程度上抵消上述影响。在大豆出口调整不大的情况下,全球大豆期末库存下调至 1.243 亿吨,较上月调低400 万吨,原因是阿根廷和巴西的库存调低。

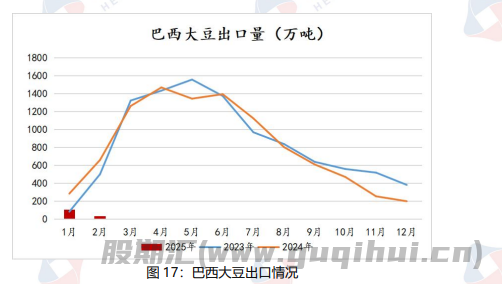

3.6 2 月迄今巴西大豆出口量同比减少80%

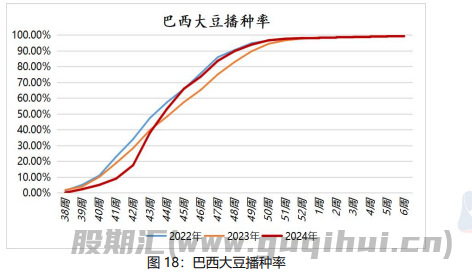

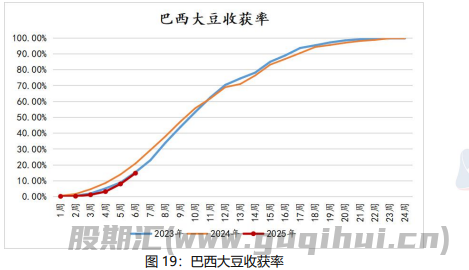

巴西国家商品供应公司(CONAB)周一公布的数据显示,截至2 月9 日,巴西 2024/25 年度大豆播种进度为 99.5%,一周前 99.4%,去年同期的播种进度为99.9%。大豆收获进度为 14.8%,一周前为 8.0%,去年同期为20.9%。2025年1月 14 日,CONAB 预计 2024/25 年度巴西大豆产量为 1.66328 亿吨,比上月调高12 万吨,较上年增长 12.6%;大豆种植面积估计为 4740 万公顷,同比提高2.7%。

巴西外贸秘书处的数据显示,2025 年 2 月 1 至 7 日巴西大豆出口量为34.8万吨,去年 2 月份全月出口量为 660.8 万吨。2 月份迄今日均大豆出口量为69.639吨,比去年同期减少 80.0%。2 月份迄今大豆出口收入为1.4 亿美元,去年1月为 29.2 亿美元。2 月份迄今大豆出口均价为每吨 408.8 美元,比去年同期下跌7.5%。作为对比,2025 年 1 月巴西大豆出口量为 107.3 万吨,同比减少62.4%。

四、后市展望

本周豆油市场多空交织。由于美国农业部 2 月份供需报告中的大豆期末库存预测数据超过市场预期,使得美豆下跌,且美国豆油出口数据持续低迷,加剧库存压力另外,欧盟对华生物柴油做出反倾销终裁,短期豆油期价仍受制于生物燃料政策不确定性。国内方面,国内豆油期货因近端供给担忧解除而快速回吐春节后涨幅,国内豆油供应短期仍然处于偏紧状态,短期技术上保持反复震荡,中期或有继续反弹动力。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20