期货资讯(股期汇)

期货资讯(股期汇)光大期货:棉花最艰难时刻或已过去 白糖短期强劲与中期担忧并存

研报正文

一、研究观点

【棉花】

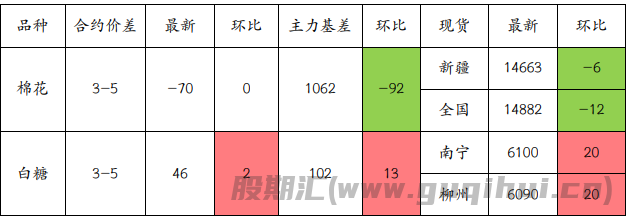

周一,ICE 美棉因假日休市,CF505 上涨 0.73%,报收 13820 元/吨,新疆地区棉花到厂价为 14663 元/吨,较前一日下降 6 元/吨,中国棉花价格指数 3128B 级为 14882 元/吨,较前一日下降 12 元/吨。

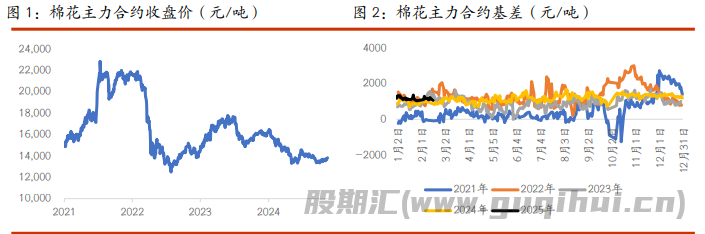

国际市场方面,近期扰动重心仍更多在于宏观层面,美元指数重心环比下移,对美棉价格有一定支撑,基本面驱动有限。国内市场方面,郑棉期价重心持续小幅上移,上行突破 13800 元/吨,刷新 2025 年以来新高 。

我们认为,在国内棉花商业库存环比开始下降、关税政策靴子落地、美元指数重心环比下移的情况下,2024/25 年度国内棉花最艰难时刻已经过去,虽然短期郑棉期价上行驱动力度相对有限,但中长期来看,预计郑棉期价重心将震荡上移。

【白糖】

ICE 原糖期货因假期休市。广西制糖集团报价 6040~6160 元/吨;云南制糖集团报价 5930~5980 元/吨;加工糖厂主流报价区间 6450~6820 元/吨。部分企业上调 10 元/吨。截至 2 月 15 日印度已有 77 家糖厂收榨,还剩 454 家糖厂正在进行食糖生产工作,较去年同期的 505 家同比减少 51 家;入榨甘蔗 21751.6 万吨,较去年同期的 22773.7 万吨减少 1022.1 万吨,降幅 4.5%;产糖 1976.5 万吨,较去年同期的 2247.5 万吨减少 271 万吨,降幅 12.06%。截至 2 月 15 日,泰国累计甘蔗入榨量为 6793.3 万吨,较去年同期的 6451.4 万吨增加 341.96 万吨,增幅 5.3%;甘蔗含糖分 12.37%,较去年同期的 12.07%增加 0.3%;产糖率为 10.573%,较去年同期的 10.219% 增加 0.354%;产糖量为 718.23 万吨,较去年同期的 659.3 万吨增加 58.93 万吨,增幅 8.94%。

原糖因假日休市,印度泰国均公布了最新的双周生产数据,印度产量明显下滑,未来如何实现出口存疑。国内方面目前仍以国产糖供应为主,现货报价坚挺,成交缓慢恢复。短期强劲与中期担忧并存,期价反弹至 6000 元/吨整数关口附近承压,总体表现谨慎。预计原糖交割行情后期价仍将承压,短期维持谨慎反弹思路,静待空头入场机会。

二、日度数据监测

三、市场信息

1、2 月 17 日棉花期货仓单数量 6754 张,较上一交易日增加 11 张,有效预报 2122 张。

2、2 月 17 日国内各地区棉花到厂价:新疆 14663 元/吨,河南 14960 元/吨,山东 14913 元/吨,浙江 15002 元/吨。

3、2 月 17 日纱线综合负荷为 54.5,较前一日增加 1.1;纱线综合库存为 20.8,较前一日增加 0.2;短纤布综合负荷为 51.7,较前一日增加 0.4;短纤布综合库存为 29.8,较前一日下降 0.1。

4、2 月 17 日白糖现货价格:南宁地区 6100 元/吨,较前一交易日增加 20 元/吨;柳州地区 6090 元/吨,较前一交易日增加 20 元/吨。

5、2 月 17 日白糖期货仓单数量 23973 张,较前一交易日持平,有效预报 579 张。

四、图表分析

棉花 白糖

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20