期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪铜供需紧缺格局维持 沪锌宽松预期转为现实

研报正文

【沪铜】

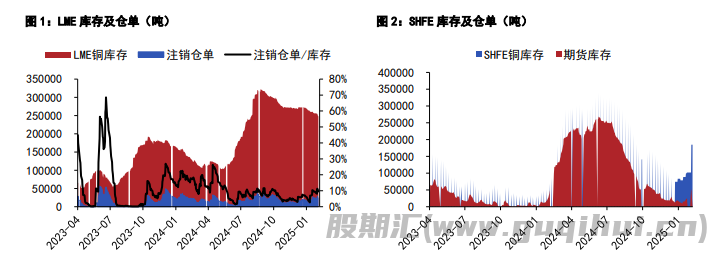

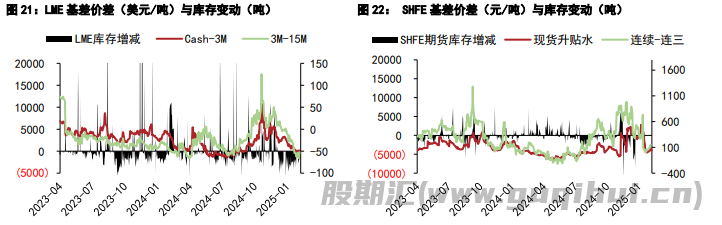

美联储会议纪要显示未来可能停止缩表,特朗普称可能与中国达成贸易协议,离岸人民币走升,大宗氛围回暖,铜价上扬,昨日伦铜收涨 1.23%至 9558 美元/吨,沪铜主力合约收至 77530 元/吨。产业层面,昨日 LME 库存减少 2150 至 268750 吨,注销仓单比例下滑至 3.8%,Cash/3M 贴水 40.6 美元 /吨。

国内方面,昨日上海地区现货贴水期货缩至 90 元/吨,日内月间价差扩大,基差报价小幅走高,现货供需双弱。广东地区库存减少,现货贴水期货持平于 85 元/吨。进出口方面,昨日国内铜现货进口亏损扩大至 800 元/吨以上,洋山铜溢价下滑。

废铜方面,昨日国内精废价差扩大至 1800 元/ 吨,价差扩大但废铜供应维持偏紧。价格层面,美国零售数据弱于预期,预计政策端将有所放松;中国政策表态偏积极,关注政策落地情况。

产业上看,美国加征关税仍具有不确定性,当前 COMEX 与 LME 铜价差维持偏大刺激 LME 铜现货走强,并对盘面价格形成推动,矿端供需紧缺格局维持也对价格形成提振,从中国角度看,下游企业仍处于复工复产进程中,铜价回落有助于下游消费提升,而价格反弹将抑制消费恢复。总体短期铜价可能还有冲高,但冲高后需求的负反馈将加大。今日沪铜主力运行区间参考:76800-78200 元/吨;伦铜 3M 运行区间参考:9450-9650 美元/吨。

【沪锌】

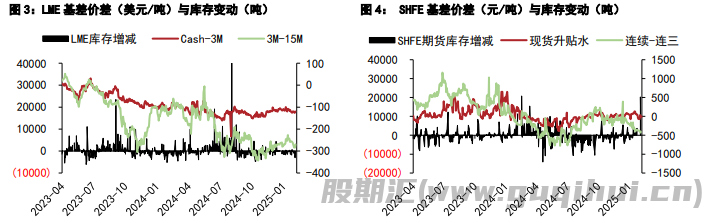

周四沪锌指数收涨 0.87%至 24119 元/吨,单边交易总持仓 18.31 万手。截至周四下午 15:00,伦锌 3S 较前日同期涨 22.5 至 2906.5 美元/吨,总持仓 22.37 万手。SMM0#锌锭均价 23930 元/吨,上海基差-20 元/吨,天津基差-40 元/吨,广东基差-20 元/吨,沪粤价差平水。

上期所锌锭期货库存录得 1.84 万吨,内盘上海地区基差-20 元/吨,连续合约-连一合约价差平水。LME 锌锭库存录得 15.56 万吨,LME 锌锭注销仓单录得 2.39 万吨。外盘 cash-3S 合约基差-36.65 美元/吨,3-15 价差-48.51 美元/吨,剔汇后盘面沪伦比价录得 1.141,锌锭进口盈亏为-818.69 元/吨。根据上海有色数据,国内社会库存录增至 13.71 万吨。

总体来看:当前锌矿库存持续抬升,加工费加速上行,矿端宽松从预期转为现实,已被盘面逐步计价。但国内锌冶仍然保持低产,叠加国内锌锭库存较低,交割品不足的情况下月差与单边价格均有反弹。当前贵金属与有色金属减仓滞涨,短线存在回调风险,中期来看单边价格仍将偏弱运行。

沪铜 沪锌

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20