期货资讯(股期汇)

期货资讯(股期汇)五矿期货:豆粕有强支撑格局 油脂或进入震荡趋势

研报正文

【豆粕】

【重要资讯】

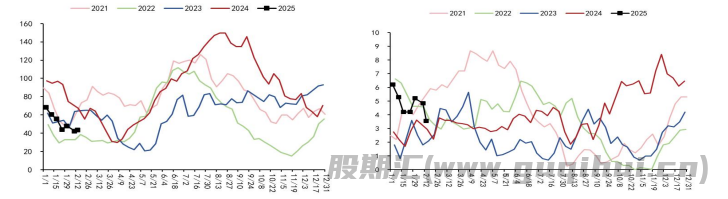

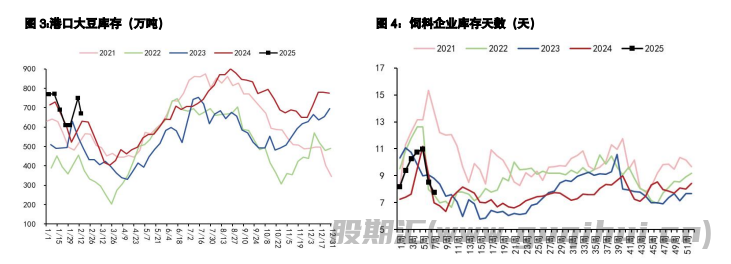

当前美豆因阿根廷降雨恢复及美豆国内供需较好处于震荡趋势。周六国内现货下调10-50元,山东报3710元/吨左右跌 40。钢联统计 2 月下旬到 3 月山东油厂停机较多,其他区域停机计划较少,区域缺豆现象严重。上周油厂开机率 60.54%,压榨 215.35 万吨,本周预计压榨 196.84 万吨。上周饲料企业库存天数增加 1.69 天至 9.44 天。

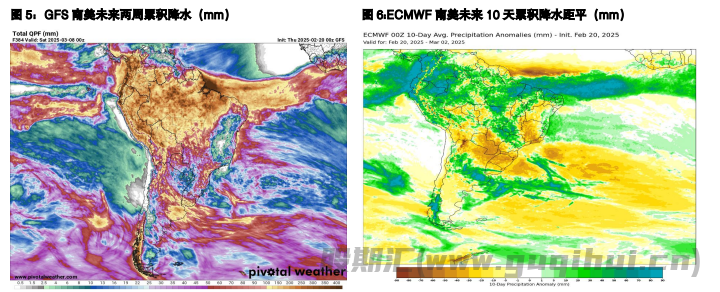

南美方面,巴西升贴水收割季节近期小幅下滑,不过雷亚尔升值给予支撑,大豆到港成本稳定为主,未来两周雨量未超出季节性,后续收割受影响不大。阿根廷周末及未来2-3 天仍然炎热,3 天后预计有较大规模降雨,温度下降。市场关注 2 月中旬到 2 月底的 USDA 长期预测报告,由于大豆玉米比价较低,预期美国 25/26 年度大豆种植面积可能下降。

【交易策略】

USDA 2 月月报边际下调阿根廷大豆产量 300 万吨,幅度不大,美豆随着阿根廷降雨回归暂处于震荡偏弱趋势,后续巴西降雨较多延迟收割及阿根廷干旱是否再度上演仍有一定的交易窗口,同时美豆中期因大豆玉米比价的下降及贸易战预期等存在种植面积下调预期,美豆存在较强支撑。

美国方面关税政策仍然施压,国内反制措施目前尚未涉及大豆,但贸易战预期会提供支撑。国内豆粕现货因预期2、3月到港较少形成库存偏紧预期,现货博弈激烈。后续豆粕可能会呈现下有强支撑的格局,远月单边尝试逢低买入,上方空间则受南美天气、美豆面积预估而定。

【油脂】

【重要资讯】

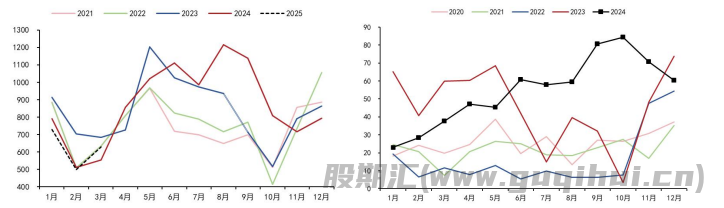

1、据船运调查机构 ITS 及 AmSpec,2 月前 10 日马棕出口环比下降 3.94%或增加6.39%,2月前15日出口环比下降 13.34%-19.9%,2 月前 20 日出口环比下降 0.3%-8.1%。2 月前10 日产量下滑1.81%,2月前15 日产量环增 12.54%,2 月 1-20 日马来西亚棕榈油产量增加 8.57%。

2、印尼贸易部官员表示,印尼在斋月前并未就限制棕榈油出口进行讨论;传印度因棕榈油价格较高取消多批订单。

3、巴西国家能源政策委员会决定维持生物柴油 B14 不变,因豆油价格大幅上涨,此前预期为B15;EIA下调 2025 年生物柴油产量预期,预计 2025 年生物柴油产量平均每天100000 桶,2024 年为每天110000桶,同时维持可再生柴油及其他生物燃料的增长预期,可再生柴油生产在2025 年平均每天230000桶,2026 年每天 250000 桶,2024 年每天 210000 桶。其他生物燃料 2024 年的生产为每天20000 桶,预计2025年平均每天 40000 桶和 2026 年每天 50000 桶。

短期 2 月前 20 日马来棕榈油出口数据有所转好,产量环比回升,不过近期印度等斋月备货需求及原油反弹、美国农业部长支持生物燃料表态、印尼应对斋月供应难起量且传言限制出口以满足国内需求等推涨油脂,周尾印尼贸易部官员对限制出口表示否认,印度传取消多批棕榈油订单,油脂多空交织。国内现货基差稳定,棕榈油基差连续小幅下滑。广州 24 度棕榈油基差 05+760(-40)元/吨,江苏一级豆油基差 05+480(0)元/吨,华东菜油基差 05+30(-50)元/吨。

【交易策略】

油脂因棕榈油产地供应仍处低位、销区前期进口较少近期有可能恢复采购而近月合约偏强的逻辑已经兑现,高价油脂已经抑制了印度、巴西等地的需求,油脂或进入震荡趋势。中期则受新作油脂恢复性增产及美国生物柴油需求总量削减的疑虑影响偏空。

豆粕 豆油 棕榈油 菜籽油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20