期货资讯(股期汇)

期货资讯(股期汇)宝城期货:螺纹钢基本面并未实质性改善 铁矿石港口到货延续下行

研报正文

核心观点

【螺纹钢】

主力期价弱势下行,录得 1.23%日跌幅,量仓扩大。现阶段,螺纹钢供需两端季节性回升,静态来看产业矛盾有限,但供应压力在增加,而需求改善不足,基本面并未实质性改善,相对利好则是供应约束预期持续发酵,预计螺纹钢价格延续低位震荡运行态势,重点关注需求表现情况。

【热轧卷板】

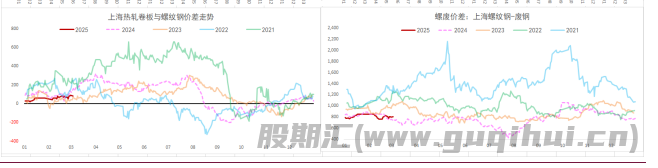

主力期价转弱下行,录得 1.17%日跌幅,量增仓缩。目前来看,得益于需求韧性强劲,热卷供需格局迎来改善,库存去化扩大,但供应再度回升,且外需受限抑制下热卷需求改善存疑,基本面难现持续改善,上行驱动不强,预计热卷价格延续震荡运行态势,重点关注需求表现情况。

【铁矿石】

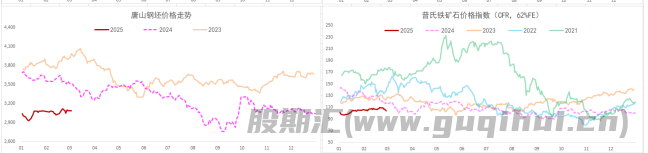

主力期价弱势运行,录得 1.14%日跌幅,量增仓缩。现阶段,铁矿石供应快速恢复,而需求表现平稳,基本面现实矛盾暂未激化,且估值有所修复,下行驱动趋弱,相对利空则是钢市供应约束预期,多空因素博弈下预计矿价延续震荡运行态势,关注成材表现情况。

一 产业动态

(1)国家统计局:中国 1-2 月固定资产投资同比增长 4.1%

2025 年 1-2 月份,全国固定资产投资(不含农户)52619 亿元,同比增长 4.1%,增速比 2024 年全年加快 0.9 个百分点。其中,民间固定资产投资 26717 亿元,总量与去年同期基本持平。从环比看,2 月份固定资产投资(不含农户)增长 0.49%。分产业看,第一产业投资 962 亿元,同比增长 12.2%;第二产业投资 17061 亿元,增长 11.4%;第三产业投资 34596 亿元,增长 0.7%。分地区看,东部地区投资同比增长 1.5%,中部地区投资增长 6.0%,西部地区投资增长 5.3%,东北地区投资增长 11.6%。

(2)国家统计局:1-2 月全国房地产开发投资同比下降 9.8%

1-2 月份,全国房地产开发投资 10720 亿元,同比下降 9.8%(按可比口径计算),降幅比上年全年收窄 0.8 个百分点;其中住宅投资 8056 亿元,下降 9.2%,降幅收窄 1.3 个百分点。1-2 月份,房地产开发企业房屋施工面积 605972 万平方米,同比下降 9.1%。其中,住宅施工面积 421351 万平方米,下降 9.7%。房屋新开工面积 6614 万平方米,下降 29.6%。其中,住宅新开工面积 4821 万平方米,下降 28.9%。

房屋竣工面积 8764 万平方米,下降 15.6%。其中,住宅竣工面积 6328 万平方米,下降 17.7%。1-2 月份,新建商品房销售面积 10746 万平方米,同比下降 5.1%,降幅比上年全年收窄 7.8 个百分点;其中住宅销售面积下降 3.4%,降幅收窄 10.7 个百分点。新建商品房销售额 10259 亿元,下降 2.6%,降幅收窄 14.5 个百分点;其中住宅销售额下降 0.4%,降幅收窄 17.2 个百分点。

(3)国家统计局:1-2 月中国粗钢产量 16630 万吨,同比降 1.5%

国家统计局数据显示:2025 年 1-2 月中国生铁产量 14075 万吨,同比下降 0.5%;粗钢产量 16630 万吨,同比下降 1.5%;钢材产量 22409 万吨,同比增长 4.7%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

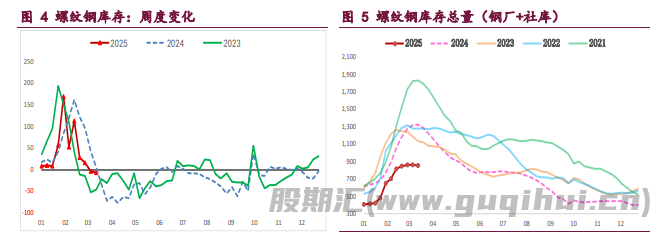

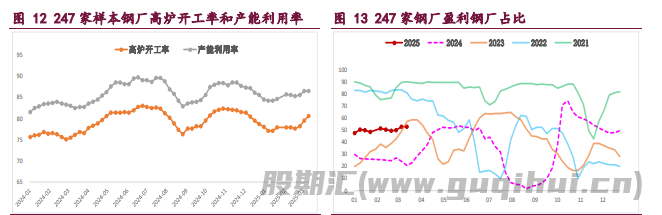

螺纹钢:供需两端延续回升态势,建筑钢厂生产积极,螺纹钢周产量环比增 10.29 万吨,延续大幅回升态势,且已升至相对高位,鉴于品种吨钢利润较好,生产积极性将维持,供应压力在增加。

与此同时,螺纹钢需求季节性改善,周度表需环比增 12.87 万吨,而高频每日成交则是平稳运行,两者依旧是近年来农历同期低位,下游需求在边际改善但要弱于往年,鉴于下游复工相对偏慢,且政策并无超预期,旺季需求改善力度存疑。

综上,螺纹钢供需两端季节性回升,静态来看产业矛盾有限,但供应压力在增加,而需求改善不足,基本面并未实质性改善,海外风险扰动下市场情绪偏弱,预计螺纹钢价格延续低位震荡运行态势,重点关注需求表现情况。

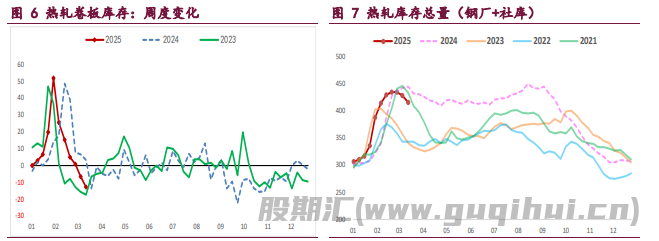

热轧卷板:供需格局有所改善,板材钢厂开始复产,热卷周产量环比增 7.10 万吨,供应如期回升,鉴于钢厂生产调节灵活,且品种吨钢利润尚可,后续存增量空间,压力或将再现,关注持续性。

不过,热卷需求表现较好,周度表需环比增 13.32 万吨,再度回升并刷新年内新高,显示需求韧性良好,但主要下游冷轧产量开始回落,且关税、反倾销政策扰动外需存隐忧,热卷需求改善持续性存疑,总之,得益于需求韧性强劲,热卷供需格局迎来改善,库存去化扩大,但供应再度回升,且外需受限抑制下热卷需求改善存疑,基本面难现持续改善,上行驱动不强,预计热卷价格延续震荡运行态势,重点关注需求表现情况。

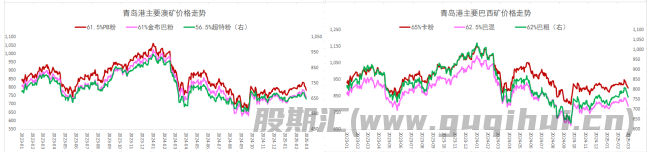

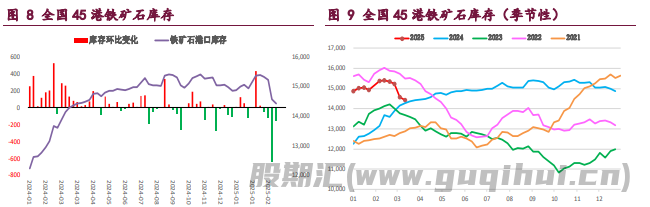

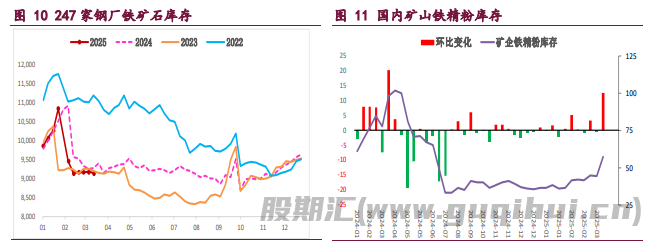

铁矿石:供需格局变化不大,旺季钢厂生产趋稳,矿石终端消耗平稳运行,本周样本钢厂日均铁水产量环比微增,而进口矿日耗则是回落,回升态势未能持续,但鉴于钢市传统旺季来临,钢厂盈利尚可,生产相对积极,矿石需求仍将稳中有升,给予矿价支撑,相对利空则是钢市供给约束政策带来冲击。

与此同时,国内港口铁矿石到货延续下行,符合预期,而海外矿商发运环比再增并升至年内高位,按船期推算国内港口到货量将触底回升,海外矿石供应如期回升,叠加国内矿山生产恢复,供应端压力开始增加。

综上,铁矿石供应快速恢复,而需求表现平稳,基本面现实矛盾暂未激化,且估值有所修复,下行驱动趋弱,相对利空则是钢市供应约束预期,多空因素博弈下预计矿价延续震荡运行态势,关注成材表现情况。

螺纹钢 热卷 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20