期货资讯(股期汇)

期货资讯(股期汇)正信期货:PTA供需端暂无明显变化 短期延续弱反弹格局

研报正文

内容要点

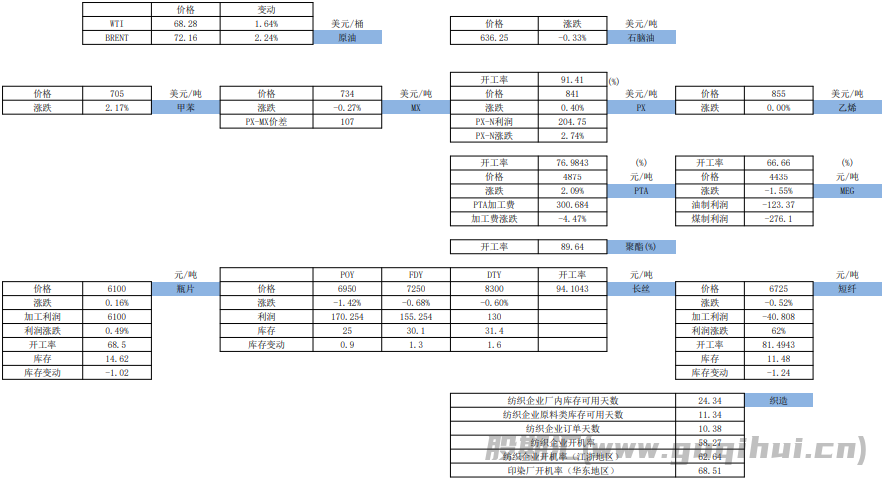

成本端:地缘局部趋紧及需求端压力暂缓下,国际油价有小幅探涨预期。PX方面,4月PX检修较多,远期有支 撑,预计PX-石脑油价差有小幅修复预期,PX价格窄幅上涨。

供应端:

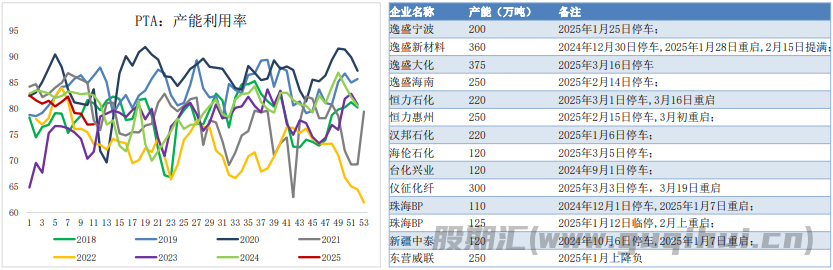

PTA:本周前期检修的恒力石化和仪征石化重启,下周PTA装置变化不大,重启装置产出贡献下PTA产 量增加。

乙二醇:国产开工率升至高位,进口到货正常,国内总供应量有增加预期。

需求端:聚酯端下周存检修预期,如仪征化纤,但浙江万凯重启,预计下周聚酯产量小幅增加。内外贸订单有所回暖,但较往年来看仍存差距,下游厂商刚需备货,对后市预期偏谨慎,多数等待月底集中备货,也将抑制织造行业开工的上行空间。

策略:

PTA:国际油价有小幅探涨预期,PX远期检修仍有支撑,PTA供需端暂无明显变化,平衡表持续去库, 但外围宏观环境不确定性较多,预期短期PTA延续弱反弹格局,关注装置动态及原油波动。

乙二醇:乙二醇成 本下降,国产开工率维持在相对高位,进口货到货正常,供应有压力,终端纺织服装预期并不乐观,聚酯开 工负荷提升空间有限。乙二醇供需延续弱势格局,预计短期维持低位震荡格局,关注春检及下游订单兑现情 况。

重点关注:贸易争端、原油煤炭等能源价格、消息面变化。

产业链周度重要数据

1、产业链上游分析

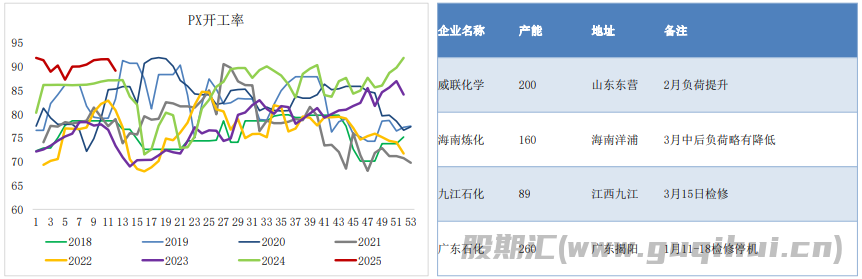

1.1 行情回顾——原油提振下,PX跟涨成本端

地缘政治影响,国际油价上涨,PX已经进入检修季,但现货供应整体充足,PX主要追随油价波动,跟涨成本端。

截至3月21日,亚洲PX收盘价在841美元/吨CFR中国,环比3月14日上涨3美元/吨。

1.2 PX装置未有变动,产量变动不大

PX周均产能利用率89.46%,环比上周-1.95%,月中九江石化PX停机检修。

3月,中海油惠州检修推迟,关注九江、浙石化检修落地情况,检修兑现下PX供应呈缩量预期。

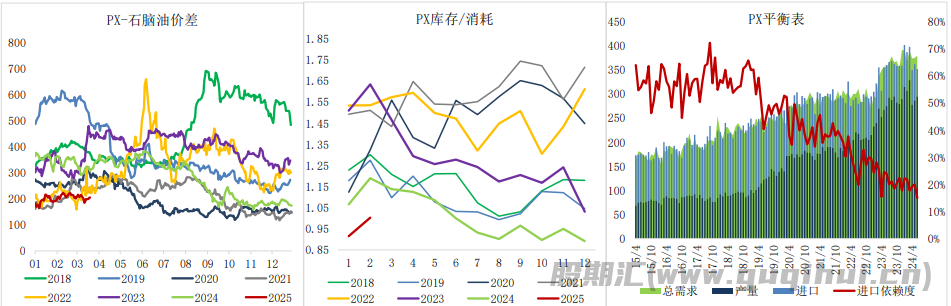

1.3 供需变化不大,PX-石脑油价差窄幅波动

截止3月21日,PX-石脑油价差收于204.8美元/吨,较3月14日上涨5.46美元/吨。

成本支撑欠佳,3月多套PX装置检修推迟,下游需求支撑一般,PX供需未有明显变化,预计3月PX-石脑油价差调整不大,关注装置检修落地动态。

2、PTA基本面分析

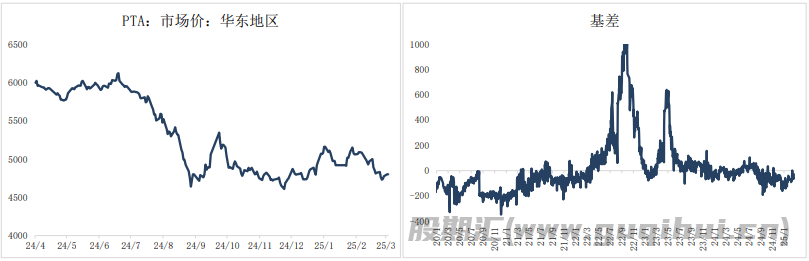

2.1 行情回顾——低估值下,PTA延续弱反弹行情

外围不稳定因素较多,国际油价低位震荡,本周PTA装置检修和重启并行,供需维持偏紧格局,平衡表持续去库。传统旺季下聚酯需求稳定,原料端PX进入检修期,低估值下,PTA弱势反弹。

截止3月21日,PTA现货价格至4875元/吨,现货基差至2505-12。

2.2 检修与重启并存,PTA产量窄幅增加

PTA周均产能利用率至76.86%,环比-0.12%,逸盛大化的检修,但前期检修的恒力石化和仪征石化的重启,国内PTA产量窄幅增加。

3月,恒力石化3#、仪征化纤、海伦石化、逸盛大化2#计划检修,逸盛海南、恒力惠州计划重启,关注待检装置修落地,3月国内PTA产能利用率存下降预期。

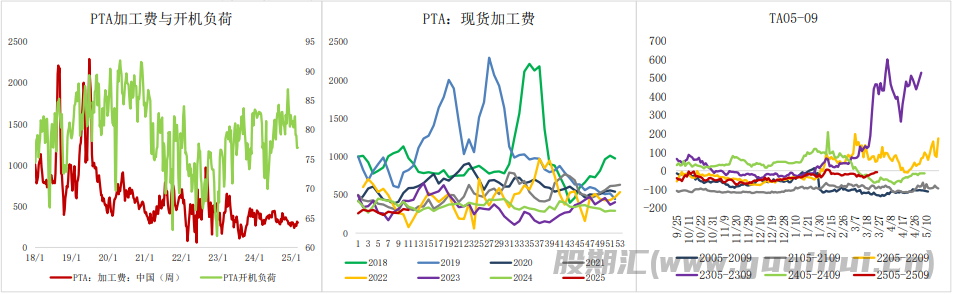

2.3 供需缺乏驱动,PTA加工费维持弱势

外围不稳定因素较多,商品走势低迷,下游采购积极性不佳,现货PTA弱势,而原油低位反弹,且PX逐步进入检修期,PTA加工费弱势格局难改。

PX逐步进入检修季,供需格局改善,但PTA前期检修装置或将重启,供应增量预期下,PTA加工费或将小幅压缩。

2.4 计划检修较多,3月PTA有大幅去库预期

3月,虽终端弱势且持续亏损、累库影响,聚酯负荷持续提升高度受限,但PTA装置检修较多,产业供需去库预期较强。

3、MEG基本面分析

3.1 供需预期悲观,乙二醇承压下行

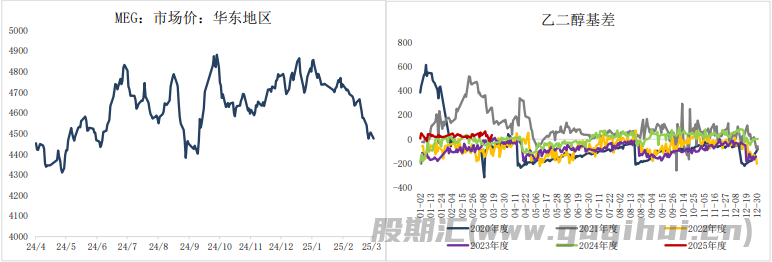

张家港乙二醇价格重心下移,国际原油虽进入震荡筑底阶段,但石脑油、乙烯等上游原料仍延续弱势,周初多空双方围绕4500元/吨展开博弈,价格中枢持续下移,反弹动能不足,

市场悲观情绪占据主导。

截止3月21日,张家港乙二醇收盘价格至4435元/吨,华南市场收盘送到价格至4510元/吨。

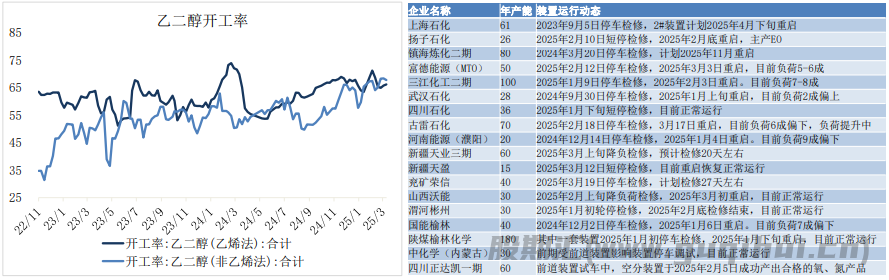

3.2 乙二醇国产开工率稳中攀升至68%附近

乙二醇总产能利用率66.70%,环比升0.14%,其中一体化装置产能利用率66.12%,环比升0.43%;煤制乙二醇产能利用率67.69%,环比降0.37%。

3月,供应端虽多套装置有春检的计划,但实际兑现多在4-6月份,预计乙二醇实际产量损失不多。

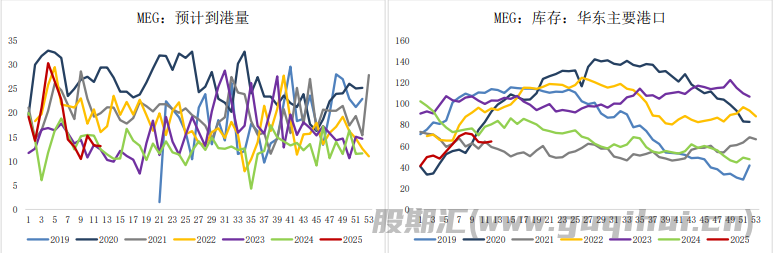

3.3 下游备货需求一般,港口库存短期难有去库预期

截至3月20日,华东主港地区MEG港口库存总量68.23万吨,较3月17日降低2.05万吨。

截至2025年3月26日,国内乙二醇华东总到港量预计在13.11万吨,较上周计划降低1.18万吨,其中张家港3.61;太仓4.3;宁波4江阴1.2。

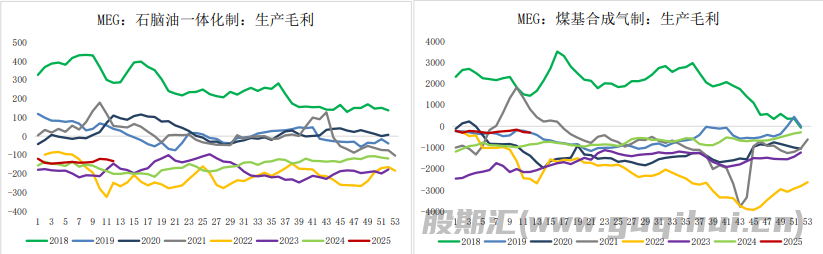

3.4 乙二醇大幅下跌,加工利润继续压缩

供应量小幅增加,下游聚酯开工负荷提升至高位,终端订单清淡影响,供需压力逐步显现,本周乙二醇下跌,原料跌幅不一,乙二醇各工艺样本利润均小幅压缩。

石脑油制乙二醇利润为-133美元/吨,较上周跌13.67美元/吨,环比跌11.46%,煤制乙二醇周均利润为-293.9元/吨下降37元/吨,环比下降14.27%。

4、产业链下游需求端分析

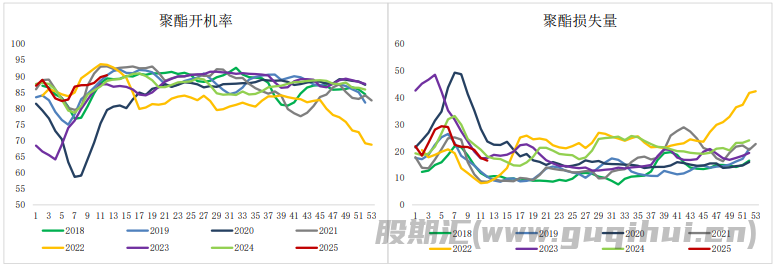

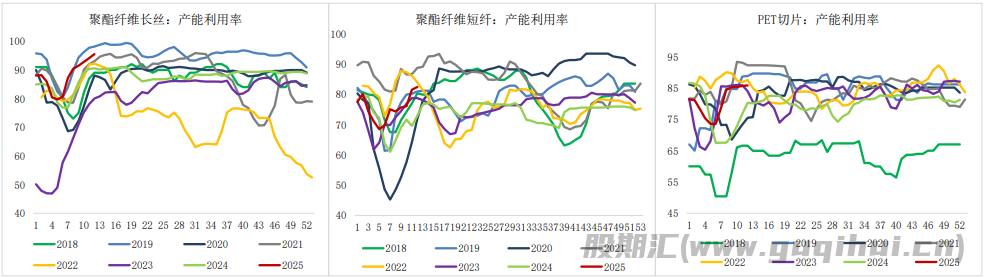

4.1 需求不及预期,聚酯产能利用率提升至高位

聚酯周均产能利用率90.26%,环比涨0.44%,逸盛大化装置检修,但海南逸盛装置重启较早,且浙江万凯重启,周内聚酯产量小幅增加。

聚酯端下周存检修预期,如仪征化纤,但浙江万凯重启,预计下周聚酯产量小幅增加。

4.2 检修装置重启,聚酯产量仍存增加预期

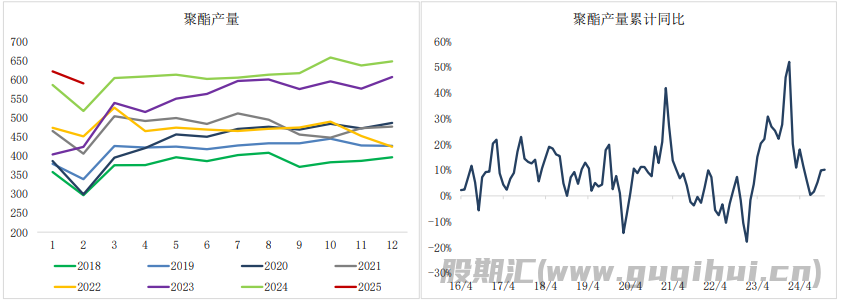

3月,前期检修装置陆续重启,且新装置存投产预期,预计聚酯月度产量将明显增加。

4.3 前期重启装置提负,聚酯产能利用率提升

涤纶长丝平均产能利用率为95.5%,环比+1.4%,前期重启装置较多,叠加重启装置逐步提升负荷,涤纶长丝周产量较上周小幅增加。

涤纶短纤产能利用率平均值为82.45%,环比增加0.96%。

纤维级聚酯切片产能利用率85.89%,环比上升0.18%。

4.4 终端需求不佳,聚酯产品库存累积

关税扰动明显,订单不及预期,聚酯产品交投气氛清淡,成品库存继续累积。

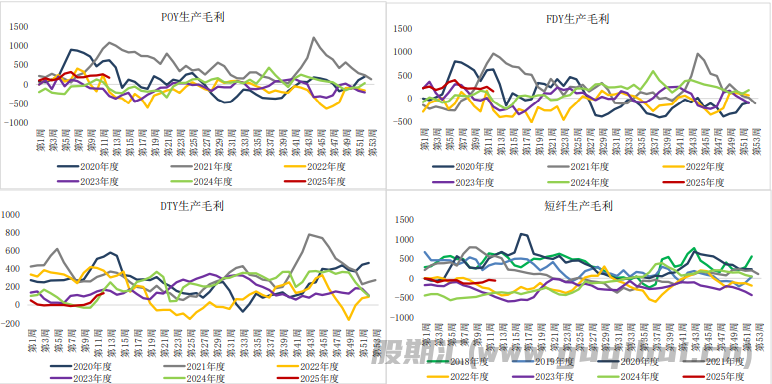

4.5 聚合成本上探,聚酯产品现金流压缩

聚合成本小幅上探,聚酯产品成本增加,而周内厂商多让利出货,多数型号现金流压缩。

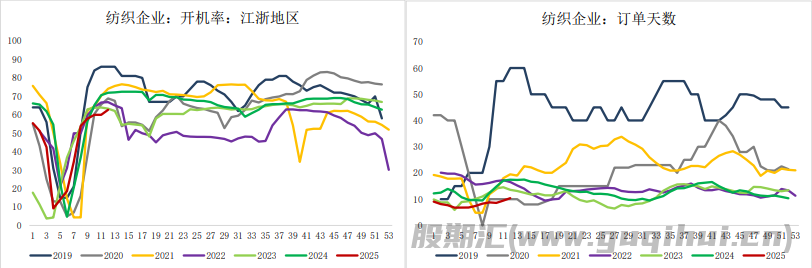

4.6 春夏季订单下达迟缓,织造开工率提升有限

截至3月20日江浙地区化纤织造综合开工率为62.64%,较上期数据上涨2.65%。终端织造订单天数平均水平为10.38天,较上周上涨0.90天。从订单上看,夏季薄款面料刚需下达,多为春夏季刚需订单,内销订单逐渐交付阶段,外贸市场新单有所升温,但整体不及往年。

PTA 乙二醇

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20