期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪锡延续高位震荡运行 沪镍短期震荡偏弱运行

研报正文

【沪锡】

沪锡主力合约报收 274870 元/吨,下跌 0.63%(截止昨日下午三点)。国内,上期所期货注册仓单上升 12 吨,现为 8345 吨。LME 库存减少 0 吨,现为 3555 吨。长江有色锡 1#的平均价为 273590 元/ 吨。上游云南 40%锡精矿报收 260750 元/吨。

2025 年 2 月,我国精炼锡的产量 14050 吨,较前一月出现了 9.3%的环比下降,然而从年度同比数据来看,实现了 10.02%的大幅增长。乘联会数据显示, 3 月 1-16 日,全国乘用车市场零售 77.2 万辆,同比去年 3 月同期增长 24%,较上月同期增长 33%,今年以来累计零售 394.8 万辆,同比增长 5%。全国乘用车新能源市场零售 42.7 万辆,同比去年 3 月同期增长 41%,较上月同期增长 63%,今年以来累计零售 185.3 万辆,同比增长 36%。1-2 月锡矿累计进口量为 18587 吨,累计同比-50.15%。1-2 月份国内锡锭进口量为 4203 吨,累计同比-16.61%。

锡价高位震荡。整体而言,市场逐步消化刚果(金)停产消息,受进口窗口关闭影响,国内锡锭进口显著下滑,考虑到国内精炼锡产量维持高位,消费进入旺季,短期内锡整体呈现供需双强态势,后续需重点关注刚果(金)锡矿复产情况以及缅甸锡矿复产情况,锡价预计高位震荡运行。策略上单边偏多对待,在现有库存下近远月价差预计维持现状。国内参考运行区间:250000-310000 元/吨。 LME-3M 参考运行区间:33000-37000 美元/吨。

【沪镍】

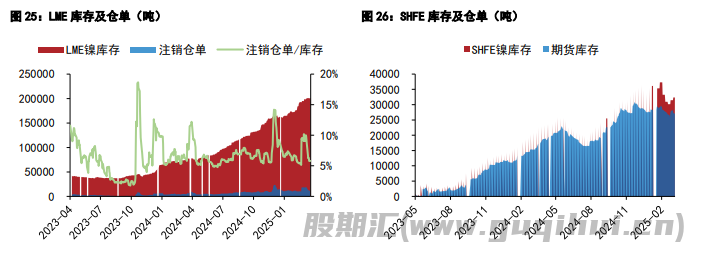

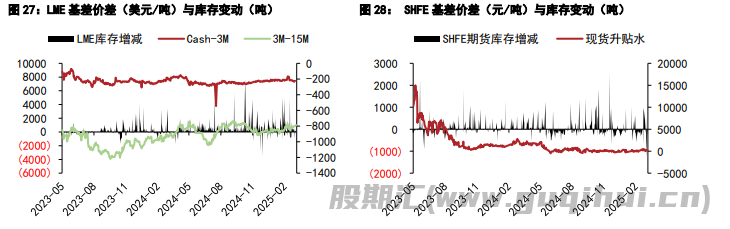

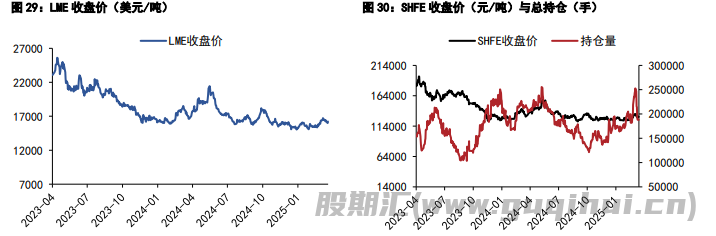

周二镍价震荡反弹。沪镍主力合约夜盘收盘价 128610 元/吨,较前日上涨 1.54%,LME 主力合约收盘价 16220 美元/吨,较前日上涨 1.34%。宏观方面,美国“软数据”表现低迷,衰退预期有所加重,但更为重要的“硬数据”目前仍较为稳健,同时美国对铜预加关税持续发酵,COMEX 铜期货盘中涨超 2.3%,刷新历史新高,带动有色板块整体上扬。

现货方面,镍价早盘震荡运行,下游部分企业刚需补库后观望情绪较浓,精炼镍现货成交相对冷清,各品牌精炼镍现货升贴水持稳运行。俄镍现货均价对近月合约升贴水为 0 元/吨,较前日上涨 25 元/吨,金川镍现货升水均价报 1850 元/吨,较前日下跌 200 元/吨。

综合来看,在整体宽供给弱需求的背景下,镍价仍旧以偏空思路对待。但考虑到短期镍铁需求偏强,硫酸镍流通现货也较为紧缺,且短期还有矿端税收政策的扰动,做空需要等待基本面进一步转弱的信号。预计镍价短期震荡偏弱运行,沪镍主力合约参考运行区间 126000-132000 元/吨,伦镍 3M 合约运行区间参考 15800-16500 美元/吨。

沪镍 沪锡

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20