期货资讯(股期汇)

期货资讯(股期汇)正信期货:精炼锌产量有增产预期 锌价重心有较大下行压力

研报正文

核心观点

宏观:3月23日讯,财政部部长蓝佛安在“中国发展高层论坛2025年年会”上表示,今年财政政策的着力点之一在于大力提振消费。中央财政拿出真金白银在供需两侧发力促消费,今年安排超长期特别国债资金3000亿元支持消费“以旧换新”,资金规模比去年翻了一番,直接降低消费者购物成本。注重惠民生和促消费相结合,通过提高养老金水平、发放育儿补贴等方式,增强消费能力和意愿。加大与金融政策联动,对个人消费贷款和相关领域的企业贷款给予贴息。中央财政还安排奖补资金,支持地方打造更多消费新热点。

基本面:上周锌价延续区间窄幅震荡走势,有色板块整体偏强的情绪对冲沪锌偏弱的基本面,美对等关税日期临近,贸易扰动对有色价格运行节奏的影响预计还会持续。从大的基本面格局看,供给端锌矿周期性供给转宽正在路上,2025年内外几个大的锌矿项目均有增产安排,近几个月锌矿加工费的上调大概率是反转而非反弹,且长期来看,仍有较大的上调空间。矿端增产传导至冶炼端,全球精炼锌产量亦有增产预期,若2025年全球需求没有大的亮点,锌供需平衡将倾向于向过剩一端移动,锌价重心有较大的下行压力。另一方面,供给转宽及价格对供给变化的反应不会一蹴而就。目前炼厂已重新盈利,不过在精炼锌产出数据上还未有体现,叠加整体偏低的库存和内外宏观事件扰动,行情容易走回头路。

策略:在把握全年供给转宽、重心下移的大趋势下,在一季度这样一个矿紧转矿宽的拐点期,预期的一致性还比较弱,把握市场心态,背靠前期形成的价格压力位,逢高沽空的胜率或要高于做向下突破的胜率,考虑在24000上方择机建立空头头寸。

产业基本面-供给端

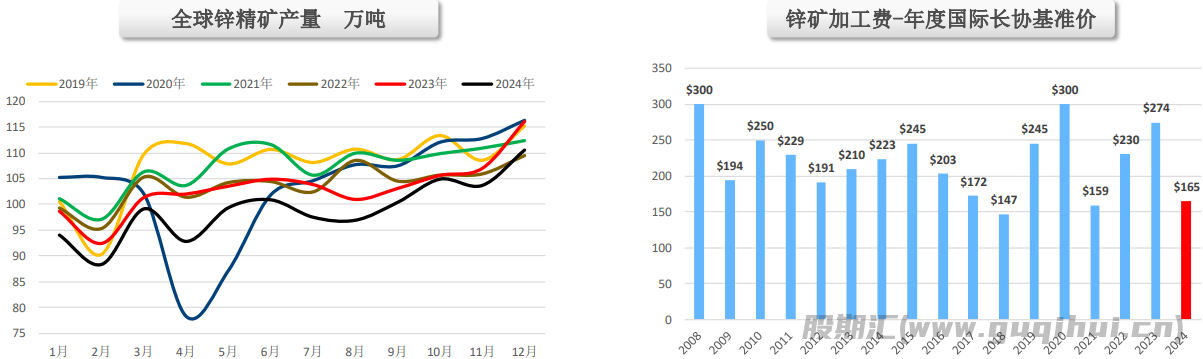

2.1 锌精矿产量

据ILZSG,2024年12月全球锌精矿产量为110.61万吨,同比减少4.68%。

2025年锌矿国际长协TC价将于近期敲定。

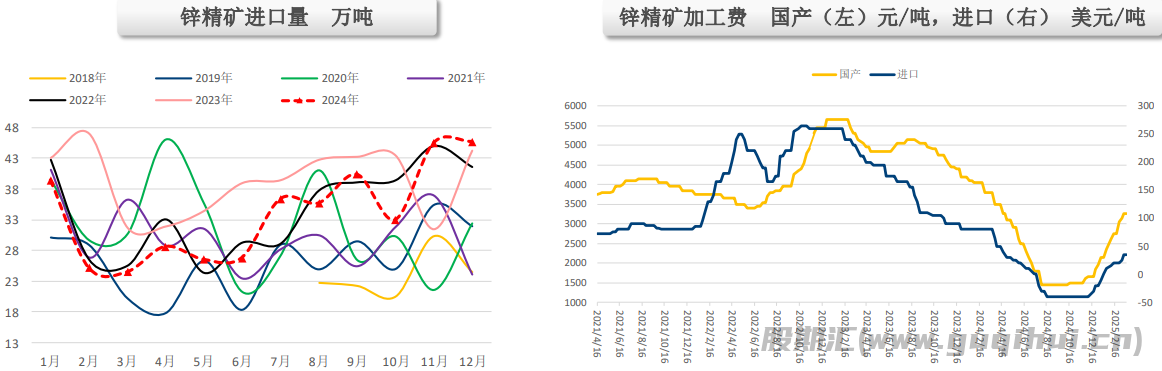

2.2 锌精矿进口量及加工费

国内1-12月累计进口锌精矿407.88万实物吨,同比减少13.46%,进口矿进口量环比回升,助推加工费上调。

截止3月21日,根据SMM,进口矿加工费报35美元/吨,国产矿加工费报3250元/吨,国产、进口矿加工费近期多次上调。

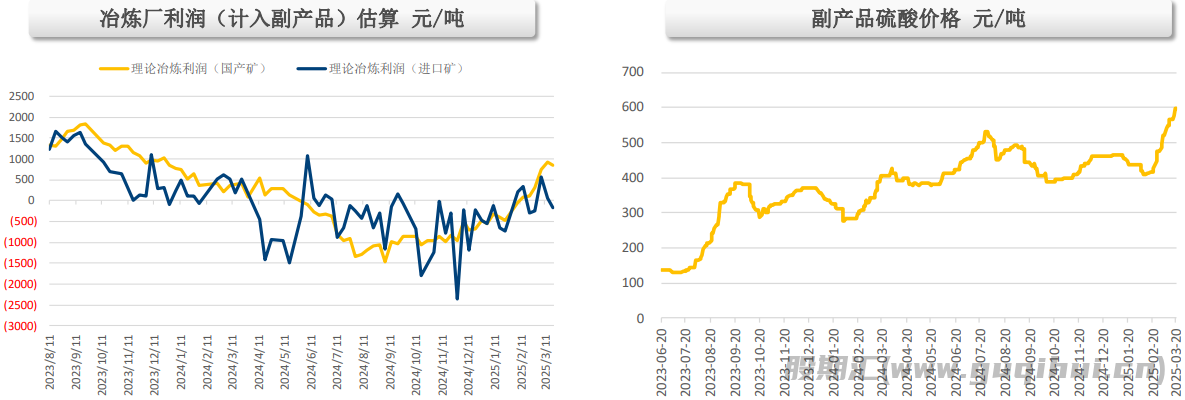

2.3 冶炼厂利润估算

随着加工费连续上调,炼厂利润得到一定程度的改善,平均利润重回盈利区间。

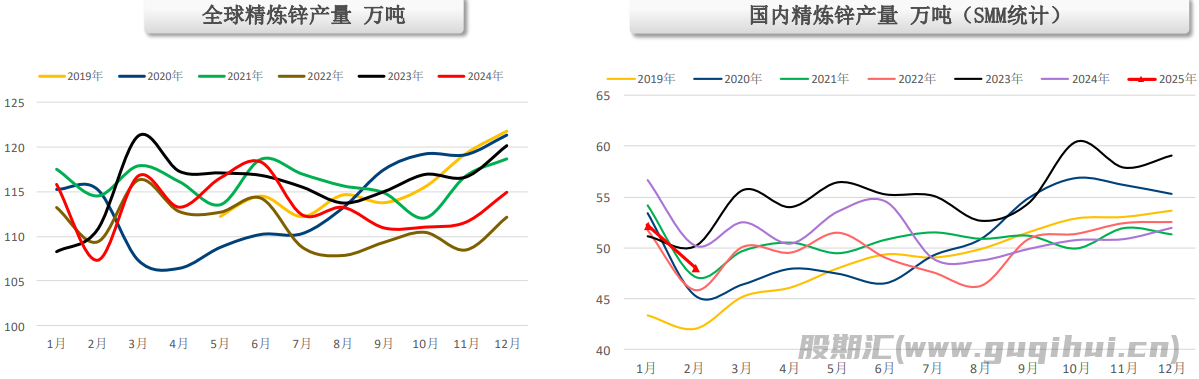

2.4 精炼锌产量

据ILZSG,2024年12月,全球精炼锌产出114.92万吨,同比减少4.39%,主因国内炼厂减产。

2025年2月国内精炼锌产量为48.1万吨,同比下滑4.28%,随着近期利润回升,产出同比降幅收窄。

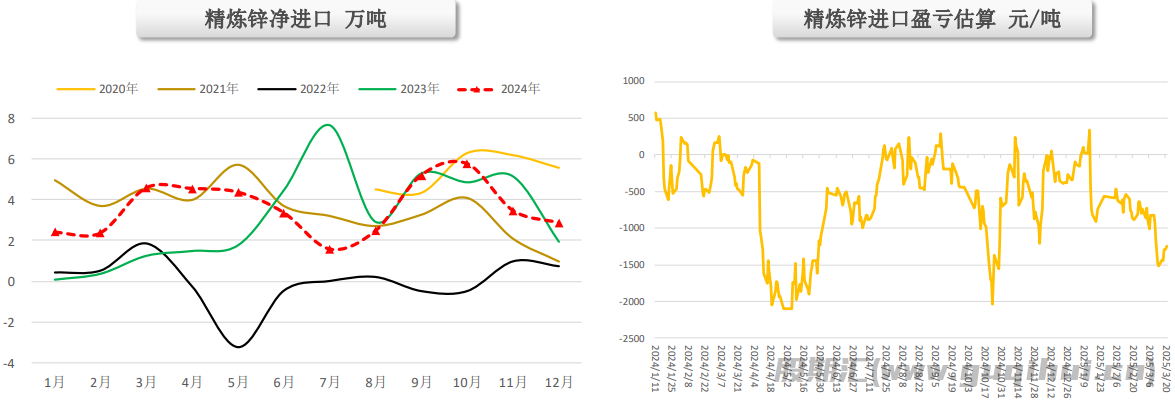

2.5 精炼锌进口利润与进口量

2024年1-12月,中国累计净进口精炼锌42.89万吨,略高于2023年。

精炼锌进口窗口目前处于关闭状态。

产业基本面-消费端

3.1 精炼锌初端消费

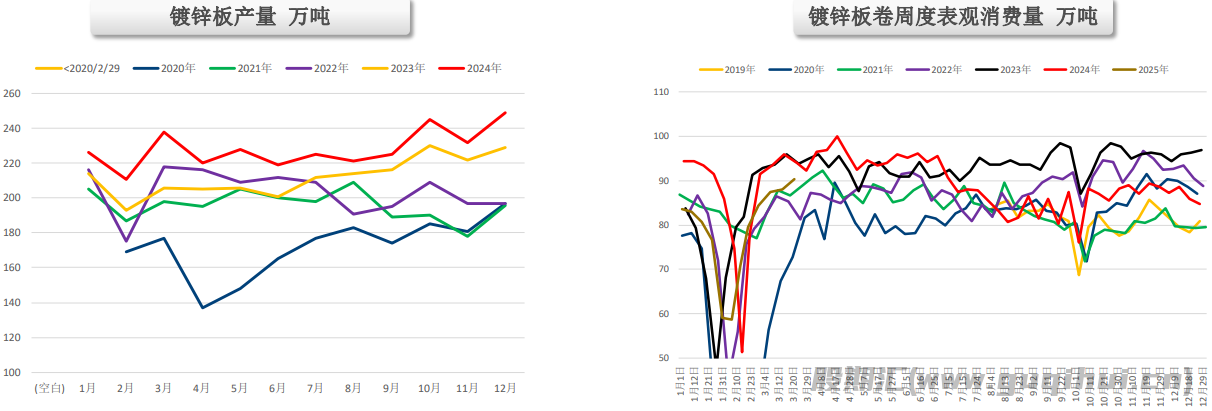

12月国内镀锌板产量为249万吨,同比增加8.73%。

镀锌表观消费量相对低迷,或表明实际需求偏弱及产业链隐性库存主动去库。

3.2 精炼锌终端消费

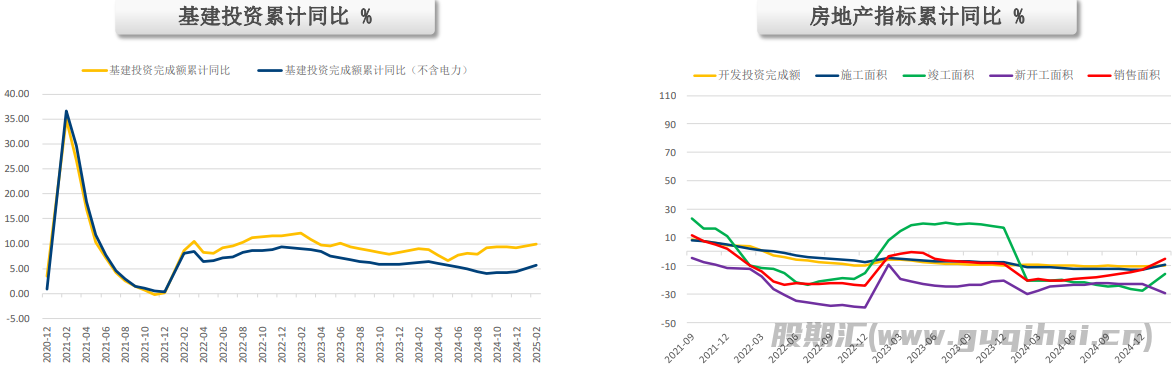

在政策催动下,2025年1-2月基建投资完成额(不含电力)累计同比增速有所提速。

地产后端环比好转,但新开工、施工等前端指标仍弱。

3.3 精炼锌终端消费

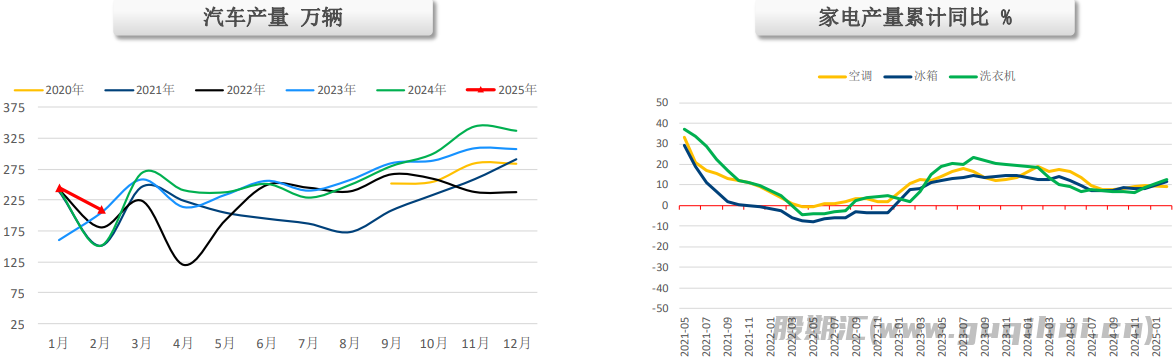

2025年2月国内汽车产量210.3万辆,同比增加39.64%。

在出口及国内家电补贴政策带动下,家电产出显现韧性。

其他指标

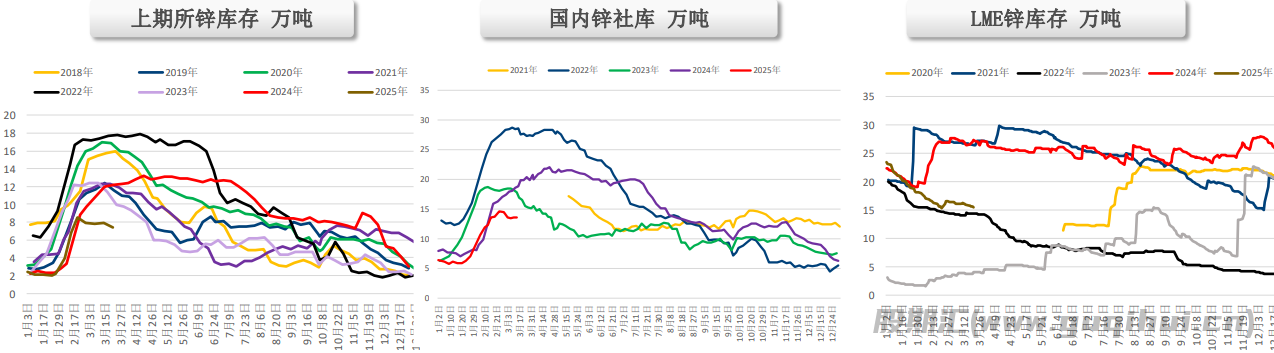

4.1 库存

锌价小幅上涨,叠加进口锌锭流入和国内炼厂生产恢复,国内库存水位企稳。

4.2 现货升贴水

截止3月21日,锌LME0-3升贴水报贴水18.55美元/吨。

沪锌期限结构:淡季期间,叠加进口锌锭流入,back程度轻微。

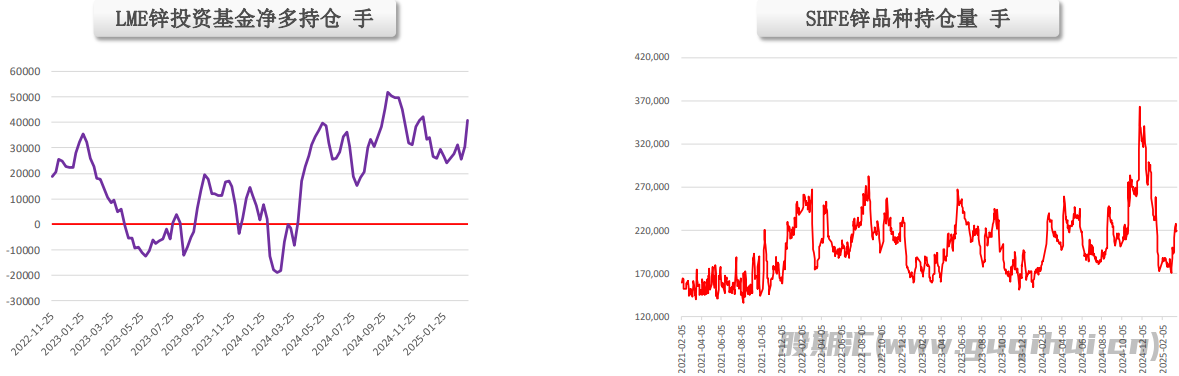

4.3 交易所持仓

截止3月14日,LME锌投资基金净持仓为40716手多单。

有色板块偏强势运行,沪锌加权持仓量低位回升。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20