期货资讯(股期汇)

期货资讯(股期汇)宝城期货:双焦供需预期较为悲观 价格延续低位震荡

研报正文

核心观点

【焦炭】

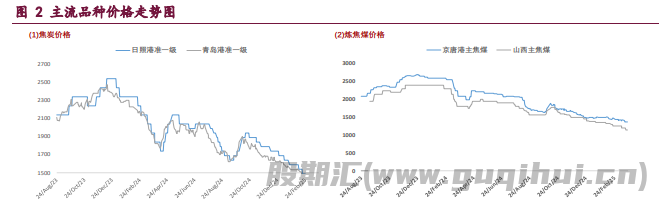

3 月 26 日,焦炭主力合约报收于 1615.5 元/吨,日内录得 1.35%的涨幅。截至收盘,主力合约持仓量为 41604 手,较前一交易日仓差为2356 手,当日成交量 25036 手。焦炭短期基本面好转,但成本端以及需求端中长期压力仍存,市场氛围暂未扭转,焦炭主力合约维持低位运行。

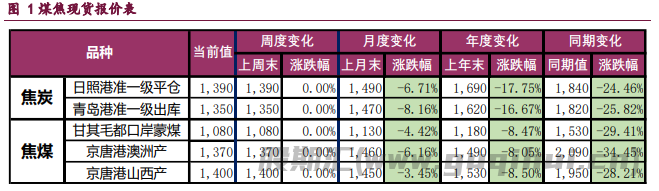

现货市场方面,焦炭第十一轮提降落地后,港口准一级湿熄焦平仓价降至 1390 元/吨,出库价 1350 元/吨,折合期货仓单成本约 1530 元/吨。产业方面,本周焦炭供需两增,且需求端增量更为明显,产业链库存周内有所下降,焦炭供需格局边际好转。

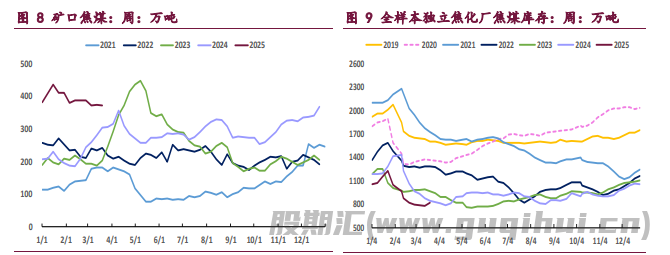

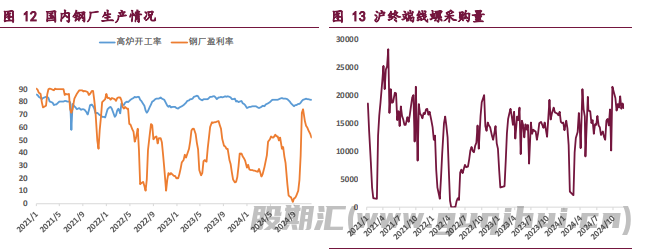

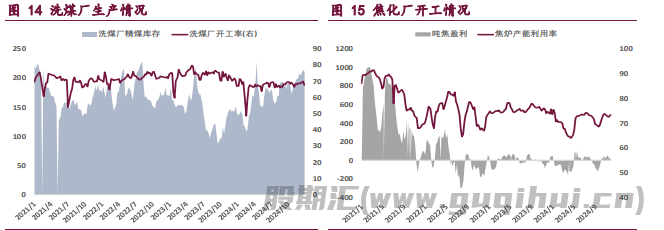

根据钢联统计,截至 3 月 21 日当周,全国 30 家样本焦化厂吨焦盈利-52 元/吨,周环比减少 25 元/吨,焦化厂生产积极性有限,焦炭供应维持偏低水平。具体数据来看,本周焦化厂和钢厂焦炭日均产量合计 111.23 万吨,周环比增 1.49 万吨;钢厂盈利率依然维持在 50%以上,生产积极性良好,本周全国 247 家钢厂日均铁水产量 236.26 万吨,环比大幅增加 5.67 万吨/天。整体来看,焦炭短期基本面有所改善,但受制于原料端和需求端预期较为悲观,预计近期焦炭主力合约仍将以低位震荡运行为主。

【焦煤】

3 月 26 日,焦煤主力合约报收 1025.5 点,日内下跌 0.05%。截至收盘,主力合约持仓量为 363848 手,较前一交易日仓差为-5043 手,当日成交量 188560 手。两会期间,主产区煤矿安监有所收紧,会后逐渐恢复正常。本周,焦煤供应企稳运行,需求小幅走强,短期基本面并未进一步恶化,但中长期宽松格局未改,煤市氛围依然偏空,带动焦煤期、现货价格继续低位运行。

根据海关和统计局数据,今年 1~2 月我国原煤累计产量 7.7 亿吨,同比增长 7.7%,进口煤及褐煤 7612 万吨,较去年高基数同比增长 2.1%。高频数据方面,根据钢联统计,截至 3 月 21 日当周,全国 523 家炼焦煤矿精煤日均产量 73.7 万吨,周环比减 0.3 万吨,较去年同期偏高 0.8 万吨。

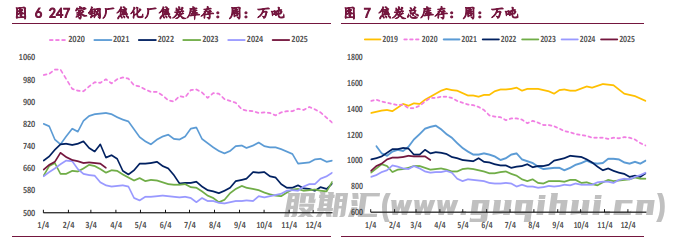

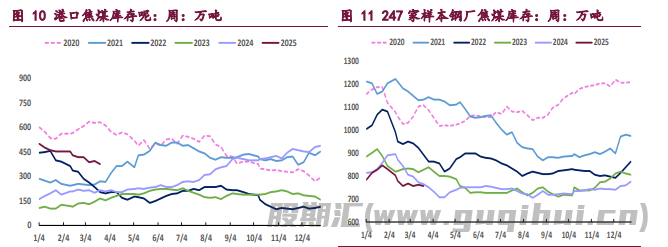

进口方面,3 月 10 日~15 日,甘其毛都口岸蒙煤周通关 5046 车,周环比增 1886 车,通关效率恢复至今年正常水平。需求端,最新一期焦化厂和钢厂焦炭日均产量合计 111.23 万吨,周环比增 1.49 万吨。库存方面,本周统计口径内焦煤总库存 2329.16 万吨,周内累库 17.25 万吨,较去年同期偏高 194.02 万吨。

整体来看,现阶段国内煤炭供应充足,而需求端支撑相对乏力,其中内需因地产和基建等传统行业的拖累而表现疲弱,外需则面临国际贸易不确定的风险,中长期基本面预期并无明显改善,焦煤期货维持低位震荡运行。

一 产业资讯

(1)世界钢协:2025 年 2 月全球粗钢产量

2025 年 2 月全球 69 个纳入世界钢铁协会统计国家/地区的粗钢产量为 1.447 亿吨,同比下降 3.4%。

(2)吕梁市场炼焦煤线上竞拍价格

3 月 26 日吕梁市场炼焦煤线上竞拍价格上涨。柳林高硫焦精煤 A11、S1.85- 2.0、G85 起拍价 950 元/吨,成交均价 1055 元/吨,较上期 3 月 19 日涨 52 元/ 吨;方山高硫主焦煤 A10.5、S2.0、G80 起拍价 940 元/吨,成交均价 978 元/吨,较上期 3 月 19 日涨 30 元/吨。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:3 月 26 日,焦炭主力合约报收于 1615.5 元/吨,日内录得 1.35%的涨幅。截至收盘,主力合约持仓量为 41604 手,较前一交易日仓差为-2356 手,当日成交量 25036 手。焦炭短期基本面好转,但成本端以及需求端中长期压力仍存,市场氛围暂未扭转,焦炭主力合约维持低位运行。

现货市场方面,焦炭第十一轮提降落地后,港口准一级湿熄焦平仓价降至 1390 元/吨,出库价 1350 元/吨,折合期货仓单成本约 1530 元/吨。产业方面,本周焦炭供需两增,且需求端增量更为明显,产业链库存周内有所下降,焦炭供需格局边际好转。

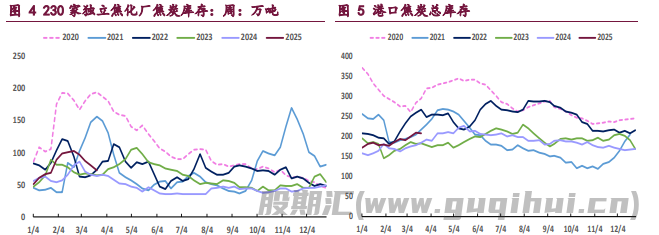

根据钢联统计,截至 3 月 21 日当周,全国 30 家样本焦化厂吨焦盈利-52 元/吨,周环比减少 25 元/ 吨,焦化厂生产积极性有限,焦炭供应维持偏低水平。具体数据来看,本周焦化厂和钢厂焦炭日均产量合计 111.23 万吨,周环比增 1.49 万吨;钢厂盈利率依然维持在 50%以上,生产积极性良好,本周全国 247 家钢厂日均铁水产量 236.26 万吨,环比大幅增加 5.67 万吨/天。3 月以来,焦炭供需格局持续改善,产业链库存有所下滑,截至 3 月 21 日,统计口径内焦炭总库存 1005.88 万吨,周环比去库 28.89 万吨,不过较去年同期仍偏高 92.48 万吨。

整体来看,焦炭短期基本面有所改善,但受制于原料端和需求端预期较为悲观,预计近期焦炭主力合约仍将以低位震荡运行为主。

焦煤:3 月 26 日,焦煤主力合约报收 1025.5 点,日内下跌 0.05%。截至收盘,主力合约持仓量为 363848 手,较前一交易日仓差为-5043 手,当日成交量 188560 手。两会期间,主产区煤矿安监有所收紧,会后逐渐恢复正常。

本周,焦煤供应企稳运行,需求小幅走强,短期基本面并未进一步恶化,但中长期宽松格局未改,煤市氛围依然偏空,带动焦煤期、现货价格继续低位运行。根据海关和统计局数据,今年 1~2 月我国原煤累计产量 7.7 亿吨,同比增长 7.7%,进口煤及褐煤 7612 万吨,较去年高基数同比增长 2.1%。

高频数据方面,根据钢联统计,截至 3 月 21 日当周,全国 523 家炼焦煤矿精煤日均产量 73.7 万吨,周环比减 0.3 万吨,较去年同期偏高 0.8 万吨。进口方面,3 月 10 日~15 日,甘其毛都口岸蒙煤周通关 5046 车,周环比增 1886 车,通关效率恢复至今年正常水平。需求端,最新一期焦化厂和钢厂焦炭日均产量合计 111.23 万吨,周环比增 1.49 万吨。库存方面,本周统计口径内焦煤总库存 2329.16 万吨,周内累库 17.25 万吨,较去年同期偏高 194.02 万吨。

整体来看,现阶段国内煤炭供应充足,而需求端支撑相对乏力,其中内需因地产和基建等传统行业的拖累而表现疲弱,外需则面临国际贸易不确定的风险,中长期基本面预期并无明显改善,焦煤期货维持低位震荡运行。

焦炭 焦煤

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20