期货资讯(股期汇)

期货资讯(股期汇)中衍期货:受粗钢压减消息影响 双焦下跌空间或有限

研报正文

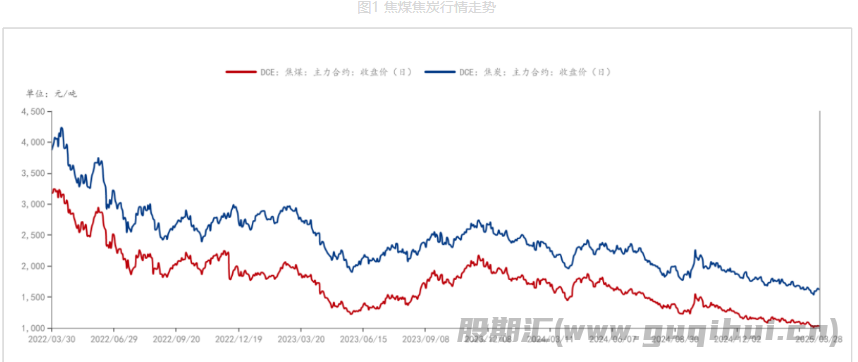

一、行情回顾

本周双焦窄幅震荡,价格重心下移,国内炼焦煤市场持稳运行,进口蒙煤方面,部分贸易商因期货盘面波动主要煤种报价有所上涨,但主要煤种市场实际成交偏冷清,价格窄幅波动,焦煤整体供应依旧宽松,本周随着钢厂铁水小幅回升,带动原料端需求,但终端需求依旧欠佳,当前钢企盈利情况尚可,后续关注需求回升情况和宏观政策变化。

二、焦炭供需分析

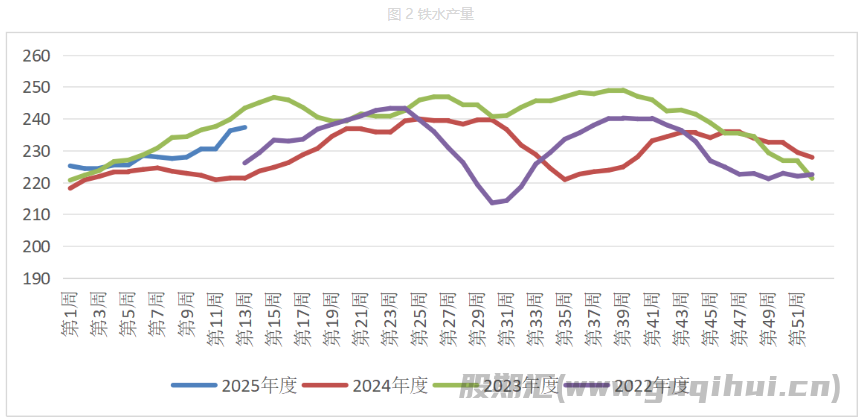

2.1 焦炭需求

根据钢联数据,本周螺纹钢高炉利润119.8元/吨,前值104元/吨,本周铁水产量237.28万吨,前值236.26万万吨,产量提高1.02万吨,环比提高0.43%,本周铁水产量环比小幅回升,需求端有所回升,但整体依旧偏弱,后续可能有阶段性补库需求,短期缺乏向上驱动。

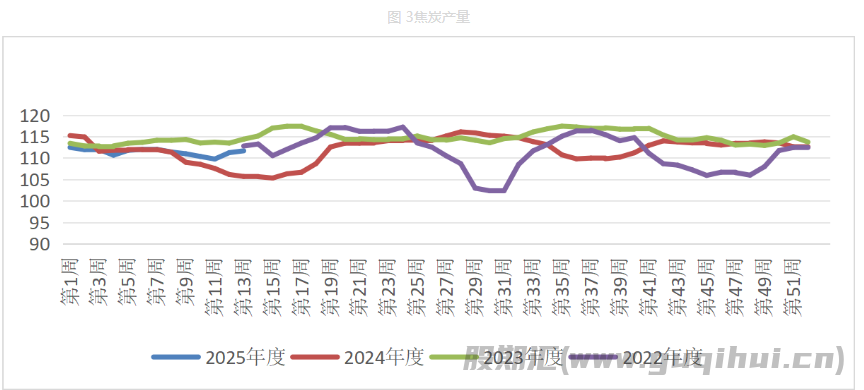

2.2 焦炭供给

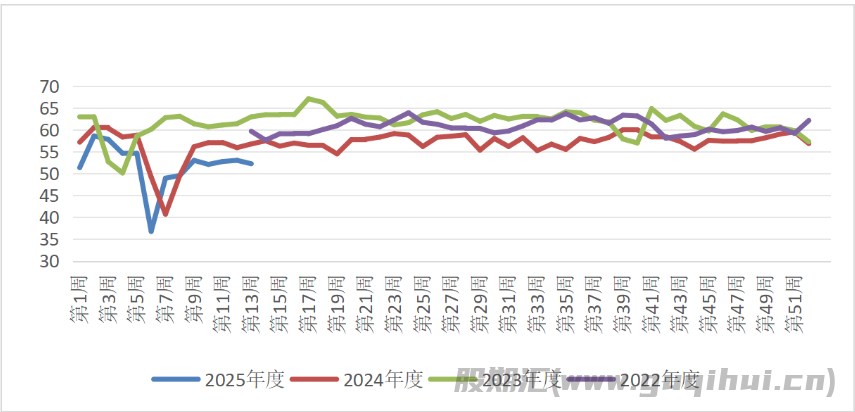

根据钢联数据,本周焦炭产量111.66万吨,前值111.23万吨,其中247家钢厂焦炭日均产量47.53万吨,前值47.42万吨,产量环比提高0.23%,独立焦化企业焦炭日均产量64.13万吨,前值63.81吨,环比提高0.5%,本周铁水产量环比小幅回升,但终端需求不及预期,焦企开工供应相对稳定。

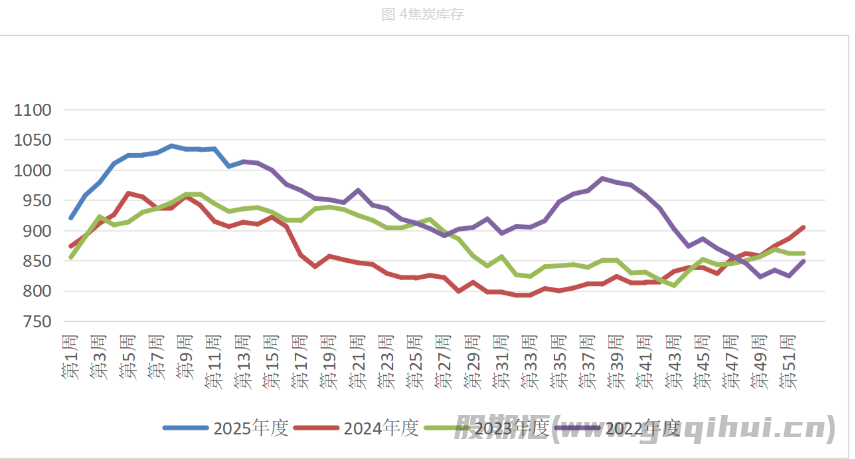

2.3 焦炭库存

根据钢联数据,本周焦炭库存1013.22万吨,上周1005.88万吨,其中247家钢厂焦炭库存668.12万吨,前值662.83万吨,环比提高0.8%,多数钢厂对原料仍维持低库存运行,焦钢企业对原料仍刚需为主,下游采购积极性不佳,焦炭库存小幅累库。

三、焦煤供需分析

3.1 焦煤供给

根据钢联数据,本周精煤周度产量52.24万吨,上周53.02万吨,产量降低0.78万吨,环比降低1.47%。本周开工率61.99%,上周62.61%,环比降低0.99%,终端需求拖累,焦煤供应小幅下降,但整体供应依旧宽松。

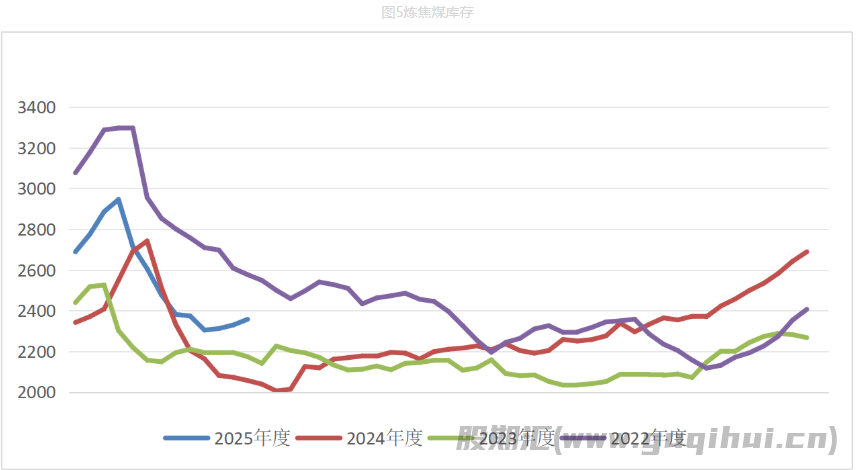

3.2 焦煤库存

根据钢联数据,本周炼焦煤库存2357.27万吨,前值2329.13万吨,其中247家钢厂炼焦煤库存为762.68万吨,环比提高0.64%,独立焦化企业炼焦煤库存862.88万吨,环比提高4.95%,精煤库存369.05万吨,环比降低0.97%,港口炼焦煤库存362.66万吨,环比降低3.66%,下游需求拖累,整体库存消化仍一般,焦煤持续累库。

四、行情展望

本周铁水产量环比上升,成材需求端疲软,钢厂对原材料维持刚需采购,对原材料价格支撑不足,近期受粗钢压减消息影响,盘面小幅走强,当前阶段钢厂利润改善,复产意愿较强,铁水产量持续回升,市场情绪也随之升温,下游或有阶段性补库需求,焦煤方面供应依旧宽松,焦炭供需平衡,短期双焦下跌空间可能有限,行情有望继续底部震荡,操作方面,建议暂时观望。

焦炭 焦煤

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20