期货资讯(股期汇)

期货资讯(股期汇)信达期货:工业硅基本面偏弱势 价格或底部震荡运行

研报正文

相关咨询:

近日,光伏制造行业规范条件政策宣贯会在北京市召开。工业和信息化部总工程师谢少锋出席会议并讲话。会议强调,光伏产业作为我国战略性新兴产业,对推进能源结构转型和制造强国建设具有重要意义。

盘面情况:

工业硅主力合约(2501)上一交易日开盘于 11930 元/吨,收盘于 11890 元/吨,结算价较上一交易日跌 385 元/吨,跌幅为 3.13%;最高价 12050 元/吨,最低价 11870 元/吨;成交 173304 手,持仓量 126858 手,较昨日减 22552 手;仓单量为 31710 张,较上一交易日增 4812 手。

基本面:

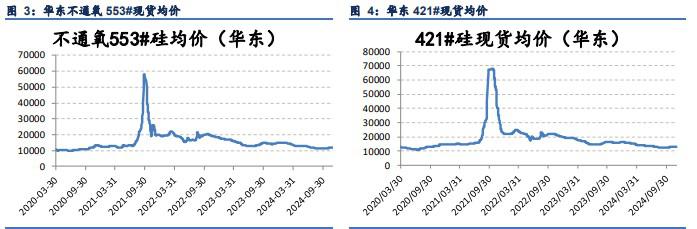

昨日现货价格持稳。据 SMM 数据统计,华东不通氧 553#硅在 11600-11700 元/吨,较上一交易日持平;通氧 553#硅在 11600-11800 元/ 吨,较上一交易日持平;421#硅在 12100-13000 元/吨,较上一交易日持平。

西南地区进入枯水期,电力成本上调带动成本上行,对硅价起到一定支撑作用,除硅煤成本有所下降,其余成本均维持稳定。

供给方面,四川云南产量下滑较快,枯水期现实加强,新疆受天气影响,预计部分炉子将会被关停,前期虽有部分炉子复产,但后续产量也将同步下滑,全国供应预计将持续下滑,按照目前现货价格来看,西南地区减产力度预计将超过往年。

需求方面,多晶硅十月份产量企稳至 13 万吨,前期大幅减产使得多晶硅价格止住跌势,但近期下游硅片产量再度走弱,对多晶需求再度走弱,且目前有光伏供给侧改革预期,且最近已有传闻说多晶硅将再度减产,叠加光伏产业链仍维持弱势,对工业硅需求仍呈下滑趋势;

有机硅 DMC 价格维持稳定,近期楼市政策频出,但要想实质性影响有机硅需求及工业硅需求仍需时间,目前来看对有机硅需求并无明显提振,近期开工率持续下滑,对工业硅需求走弱;合金硅价格虽有提振,但终端需求不佳导致开工率维持低位,对工业硅需求持稳,厂家按需采购。

库存方面仍有较大压力,本周库存较上周增加 0.6 万吨,目前社会库存报 51.8 万吨,仓单集中注销结束,工业硅回归基本面逻辑,全国产量虽然呈下滑趋势,但下游多晶硅需求仍不容乐观,同时有机硅及硅铝合金无法撑起需求大旗,短期情绪仍然偏弱。

交易逻辑:

全国产量呈下滑趋势。下游多晶硅产量仍有下降空间,对工业硅消费有下降预期;有机硅对工业硅消费走弱;硅铝合金开工率仍处低位,对工业硅消费暂稳,库存高企压制工业硅价格。工业硅基本面仍偏弱势,供大于求格局仍存,目前呈现供需同步走弱局面,后续关注多晶硅减产和工业硅减产速度是否出现错配,目前仍按底部震荡对待。

操作建议:按底部震荡对待

风险点:多晶硅复产,西南地区超预期减产,宏观政策

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20