期货资讯(股期汇)

期货资讯(股期汇)和合期货:橡胶供应端支撑较强 价格或维持高位震荡

研报正文

一、本周行情回顾

天然橡胶期货价格周内上涨。近期泰国等主产区出现大暴雨,整体产量不及预期,而国内云南产区逐步停割,同时青岛仓库累库速度有所放缓,胶价上涨。截至本周五收盘,天然橡胶主力合约收盘价 19030 元/吨,较上周五收盘上涨4.22%。

12 月 6 日,中国天然橡胶现货价格为 17750 元/吨,较上周五(17100元/吨)上涨了 3.8%。

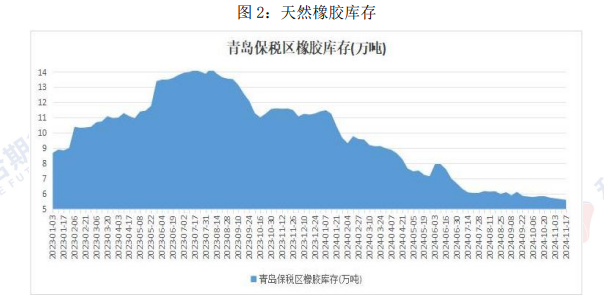

二、国内产区逐步停割,累库幅度有所放缓

青岛保税库呈现去库,一般贸易小幅累库,总库存小幅去库。海外标胶到港维持偏少态势,保税库存维持去库节奏;随着混合胶陆续到港,一般贸易入库量维持高位,面对天胶价格上涨,下游企业观望情绪不减,一般贸易库存仍继续累库。

截至 2024 年 12 月 1 日,青岛地区天胶保税和一般贸易合计库存量42.28万吨,环比上期减少 0.07 万吨,降幅 0.17%。保税区库存5.43 万吨,降幅1.81%;一般贸易库存 36.85 万吨,增幅 0.08%。

三、个别企业订单出现缩减,下游轮胎开工率有所下降

截至 12 月 5 日当周,周内多数企业装置运行维持高位,因个别企业月内订单出现缩减,半钢胎样本企业产能利用率为 78.92%,环比降低0.72 个百分点,同比降低 0.35 个百分点。全钢胎样本企业产能利用率为59.13%,环比降低0.94个百分点,同比降低 1.74 个百分点。

四、汽车产销及出口表现良好,重卡销量终结“五连降”

10 月,汽车产销分别完成 299.6 万辆和 305.3 万辆,环比分别增长7.2%和8.7%,同比分别增长 3.6%和 7%。

1-10 月,汽车产销分别完成 2446.6 万辆和 2462.4 万辆,同比分别增长1.9%和 2.7%,汽车产量增速较 1-9 月收窄 0.01 个百分点,销量增速扩大0.36 个百分点。

10 月,汽车出口 54.2 万辆,环比增长 0.5%,同比增长11.1%。分车型看,乘用车出口 46.5 万辆环比增长 1.8%,同比增长 10.7%;商用车出口7.6 万辆,环比下降 6.6%,同比增长 13.6%。

1-10 月,汽车出口 485.5 万辆,同比增长 23.8%。分车型看,乘用车出口410 万辆,同比增长 24%;商用车出口 75.5 万辆,同比增长22.5%。

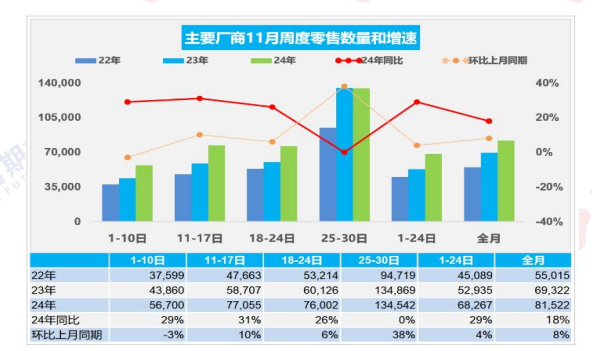

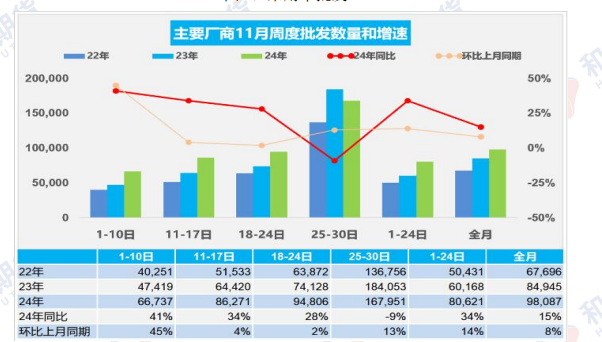

乘用车:11 月 1-30 日,乘用车市场零售 244.6 万辆,同比去年同期增长18%,较上月同期增长 8%,今年以来累计零售 2,028.1 万辆,同比增长5%;11 月1-30日,全国乘用车厂商批发 294.3 万辆,同比去年同期增长15%,较上月同期增长8%,今年以来累计批发 2,411.9 万辆,同比增长 6%。

新能源:11 月 1-30 日,新能源车市场零售 127.7 万辆,同比去年同期增长52%,较上月同期增长 7%,今年以来累计零售 960.5 万辆,同比增长41%;11月1-30 日,全国乘用车厂商新能源批发 146.7 万辆,同比去年同期增长53%,较上月同期增长 6%,今年以来累计批发 1,074.7 万辆,同比增长39%。

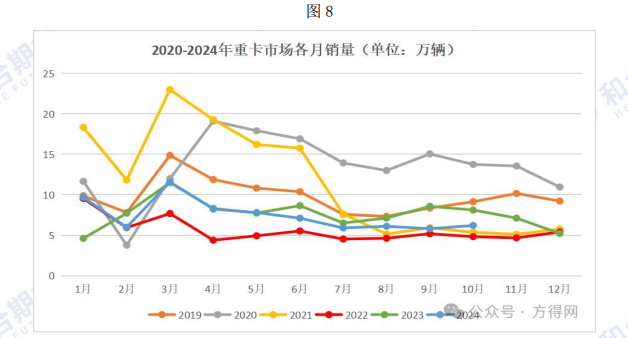

11 月,重卡行业销量破 7 万辆,终结“五连降”,全年销量有望站上90万辆。

数据显示,11 月我国重卡行业整体销量为 7.1 万辆(批发口径,包含出口和新能源),环比增长 7%,与上年同期基本持平;1-11 月,重卡行业整体销量约 82 万辆,同比降幅约为 5%。“以旧换新”政策的加速推进,是年末重卡行业好转的“催化剂”。多地以旧换新政策实施方案在 8-9 月份陆续发布并实施,10月才触达终端市场,加之用户观望,年底购车,故政策效应在11 月至12 月有所显现。

五、美联储降息不确定性仍存,国内经济景气水平总体扩张

国外方面,上周新申请失业救济金的美国人数量温和增长,表明劳动力市场继续稳步降温,美国劳工部周四表示,在截至 11 月 30 日的一周内,首次申请州失业救济的人数增加了 9000 人,经季节性调整后为 224000 人。接受调查的经济学家此前预测最近一周的申请人数为 21.5 万。

外媒 11 月 26 日消息:“美联储传声筒”Nick Timiraos 撰文称,美联储员在本月早些时候的会议上讨论了如果降低通胀的进展停滞不前,可能会放缓或暂停降息的问题。根据会议纪要,官员们认为,如果经济表现符合他们的预期,即通胀将继续稳步下降,那么“逐步向更中性的利率设定靠拢可能是合适的”。

11 月份美国企业的就业情况保持稳定,进一步证明劳动力市场正在放缓但仍具有韧性。有着“小非农”称号的美国 ADP 就业数据显示,11 月份私营部门就业人数增加 14.6 万,市场预期增加 15 万,而 10 月份的增幅被下修至18.4万。

美国 11 月综合采购经理指数(PMI)从初值 55.3 下调至54.9,但仍高于10 月的 54.1。这一水平创下超 2 年半来的新高,显示经济活动的显著增长。

国内方面,中国 11 月制造业采购经理指数为 50.3%,比上月上升0.2 个百分点;非制造业商务活动指数为 50.0%,比上月下降 0.2 个,百分点;综合PMI产出指数为 50.8%,与上月持平,中国经济景气水平总体保持稳定扩张。

12 月 2 日公布的 11 月财新中国制造业采购经理人指数(PMI)录得51.5,高于 10 月 1.2 个百分点,为下半年以来最高。

中国人民银行日前发布公告称,决定自统计 2025 年1 月份数据起,启用新修订的狭义货币(M1)统计口径。此次修订,将把两项流动性强的金融工具——个人活期存款和非银行支付机构客户备付金纳入 M1 统计。

六、后市展望

供应端,近期泰国等产区受到暴雨天气影响,天胶产量不及预期,同时国内产区进入停割期,供应偏紧支撑胶价。需求端,由于个别企业订单减少,下游轮胎开工率小幅下滑,但同时本月重卡销量有所回升终结“五连降”。库存端,海外到港量不及预期,胶价偏高,市场观望情绪浓厚,库存累库幅度放缓。综合来看,若海外产区天气无明显改善,供应端强支撑,需求端仍有韧性,预计下周天胶期价或维持高位震荡。

风险点:供应上量、宏观风险、需求放缓

橡胶声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20