期货资讯(股期汇)

期货资讯(股期汇)宝城期货:螺纹钢供应持续收缩 铁矿石政策预期增强

研报正文

核心观点

【螺纹钢】

主力期价弱势运行,录得 1.75%日跌幅,量仓扩大,移仓换月完成。现阶段,螺纹供应持续收缩,带来库存再度去化,但需求季节性走弱预期未退,供需双弱局面基本面仍难好转,钢价仍易承压,相对利好则是重大会议临近政策预期增强,预期现实博弈下钢价延续震荡运行态势,后续破局需待政策发力,重点关注下周会议公布的政策情况。

【热轧卷板】

主力期价弱势下行,录得 1.31%日跌幅,量仓扩大,移仓换月完成。目前来看,热卷需求韧性尚可,但供应显著回升,供应格局有所走弱,库存去化收窄,且后续钢厂转产会持续,一旦需求边际转弱则产业矛盾会激化,相对利好还是政策预期,预期现实博弈下热卷价格维持震荡运行态势,重点关注需求表现情况。

【铁矿石】

主力期价震荡运行,录得 0.93%日跌幅,主力合约移仓换月中,量增仓缩。现阶段,重大会议临近,政策预期增强,叠加人民币贬值支撑,利多因素发酵支撑高弹性矿价近期偏强运行,但铁矿石需求在走弱,而供应利好有限,高库存格局下基本面并未好转,上行驱动已不强,多空因素博弈下后续矿价将再度转为震荡运行,重点关注成材表现情况。

一 产业动态

(1)2024 年 11 月工程机械主要产品月开工率 68.6%,环比增 5.5%

2024 年 11 月工程机械主要产品月平均工作时长为 96.7 小时,环比增长 8.79%。其中:挖掘机 95.9 小时;装载机 101 小时;汽车起重机 127 小时;履带起重机 104 小时;塔式起重机 59.2 小时;压路机 43 小时;摊铺机 61 小时;旋挖钻机 89.6 小时;非公路矿用自卸车 197 小时;混凝土泵车 52.1 小时;搅拌车 80 小时;叉车 69.3 小时。

(2)中国房企融资现回暖迹象

中国房企融资现回暖迹象。中指研究院 5 日发布的一份报告显示,2024 年 11 月,中国房地产企业债券融资总额为 482.7 亿元(人民币,下同),同比增长 9.0%,受上年低基数影响,连续三个月同比正增长,环比增长 66.6%。

从融资结构来看,11 月,房地产行业信用债融资 266.6 亿元,同比下降 14.4%,环比增长 22.8%,占房企债券融资总规模的比重为 55.2%;ABS(资产证券化)融资 216.2 亿元,同比增长 81.2%,环比增长 197.2%,占比为 44.8%。

总体而言,房企融资规模仍处于低位,但降幅不断收窄。2024 年 1-11 月,房地产行业债券融资总额 4852.7 亿元,同比下降 24.0%,降幅较上月有所收窄。其中,信用债融资 2994.6 亿元,占比 61.7%;海外债发行金额 67.0 亿元,占比 1.4%;ABS 融资 1791.1 亿元,占比 36.9%。

(3)哈萨克斯坦计划于 2027 年启动 7400 万吨铁矿石项目

哈萨克斯坦矿产勘探公司 Kazax Minerals 计划于 2027 年启动洛蒙诺索夫斯克铁矿项目,该铁矿项目主要由两个矿床组成——西北矿床和中部矿床,总探明储量达到 5.07 亿吨(符合 JORC 和 KAZRC 标准)。预计铁精粉产量约 7400 万吨,铁品位超过 67%,预计可供开采 20 年。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

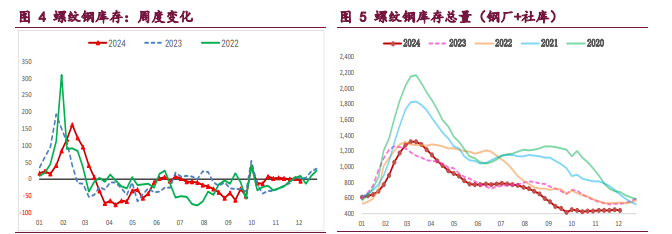

螺纹钢:供需格局变化不大,建筑钢厂生产趋弱,螺纹钢周产量环比降 5.40 万吨,供应持续收缩,继而带来库存去化,但品种吨钢利润尚可,后续减量空间不大,利好效应有限。

与此同时,螺纹钢需求平稳运行,周度表需环比微增 2.21 万吨,而期现放量刺激下高频每日成交也有所放量,持续性有待跟踪,目前两者仍是近年来同期最低,鉴于政策利好提振需求存有时滞,后续需求将延续季节性走弱,继续承压建筑钢价。

综上,螺纹供应持续收缩,带来库存再度去化,但需求季节性走弱预期未退,供需双弱局面基本面仍难好转,钢价仍易承压,相对利好则是重大会议临近政策预期增强,预期现实博弈下钢价延续震荡运行态势,后续破局需待政策发力,重点关注下周会议公布的政策情况。

热轧卷板:供需格局有所变化,钢厂生产结构调整,热卷周产量环比大增 10.90 万吨,供应显著回升并至年内相对高位,且后续仍有转产可能,预计产量存有提升空间,压力有所增加。

不过,热轧卷板需求韧性尚可,周度表需环比增 1.49 万吨,下游冷轧产量再度回升,双双维持相对高位,但出口需求存季节性走弱可能,而冷轧基本面强势持续性有待跟踪,后续热卷需求边际上行动能预计不强,利好效应趋弱。

综上,热卷需求韧性尚可,但供应显著回升,供应格局有所走弱,库存去化收窄,且后续钢厂转产会持续,一旦需求边际转弱则产业矛盾会激化,相对利好还是政策预期,预期现实博弈下热卷价格维持震荡运行态势,重点关注需求表现情况。

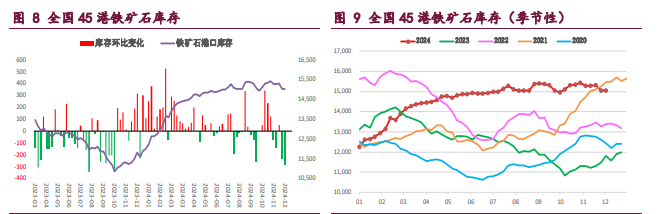

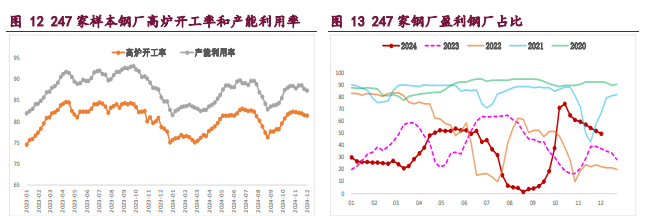

铁矿石:供需格局迎来变化,钢厂生产持续走弱,本周样本钢厂日均铁水产量和进口矿日耗环比继续下降,且钢厂盈利状况不断收缩,后续矿石需求仍易走弱,前期支撑矿价主逻辑在变,关注后续降幅情况。

与此同时,国内港口铁矿石到货弱稳运行,而海外矿商发运变化不大,按船期推算国内港口到货量趋稳,相应的国内矿山生产相对积极,预计矿石供应延续平稳运行态势。

目前来看,重大会议临近,政策预期增强,叠加人民币贬值支撑,利多因素发酵支撑高弹性矿价近期偏强运行,但铁矿石需求在走弱,而供应利好有限,高库存格局下基本面并未好转,上行驱动已不强,多空因素博弈下后续矿价将再度转为震荡运行,重点关注成材表现情况。

螺纹钢 铁矿石 热卷

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20