期货资讯(股期汇)

期货资讯(股期汇)长安期货:俄乌冲突存在降温预期 原油呈现宽幅震荡的走势

研报正文

【摘要】

整体看来,上周时间国际油价整体宽幅运行,前半程受增产消息影响维持弱势大幅下探,而后半程则在多重因素共振之下有所反弹,最终周线录得近三周以来的首次回暖。就目前的市场形势来看,商品属性之中OPEC+本月的增产落地情况值得关注,但考虑到美国产量近期维持下降且伊朗出口后续或受制裁影响,因此供给侧的支撑力度较前期略有加强;金融属性方面,尽管英美协议的达成极大程度缓解了市场的担忧情绪,但美联储的表态导致市场对于6月降息的预期再度跌落冰点,这或导致宏观经济下行压力得以维持;政治属性方面,近期俄乌冲突存在降温预期,尽管以以色列为核心的地缘冲突仍在延续,且巴以冲突也在僵持,但短期内对能源产品的生产及出口影响力度边际减弱。

因此综合来看,短期内在供给侧不出现大规模预期外事件发生之前,油价或依然缺乏明确的方向性驱动因素,进而呈现出宽幅震荡的走势,且并存一定的回调空间;同时本周建议关注机构月报内容转变以及美国关税政策的后续走向。

【风险点】

上行风险:中东地缘矛盾升级、俄伊出口严重受阻等;

下行风险:OPEC+增产落地、美国关税政策恶化等

【操作思路】

上周油价后半程时间再度转暖,收复了部分前半程的失地,周线录得三周以来首次上涨;预计本周时间油价或维持宽幅震荡的走势运行,在供给侧以及宏观情绪不出现再度转变的情况下或存一定的回调可能,建议关注价格区间【455-485】元/桶,区间内高抛低吸,但需留意上方压力位突破后的持续上行。仅供参考。

【行情回顾】

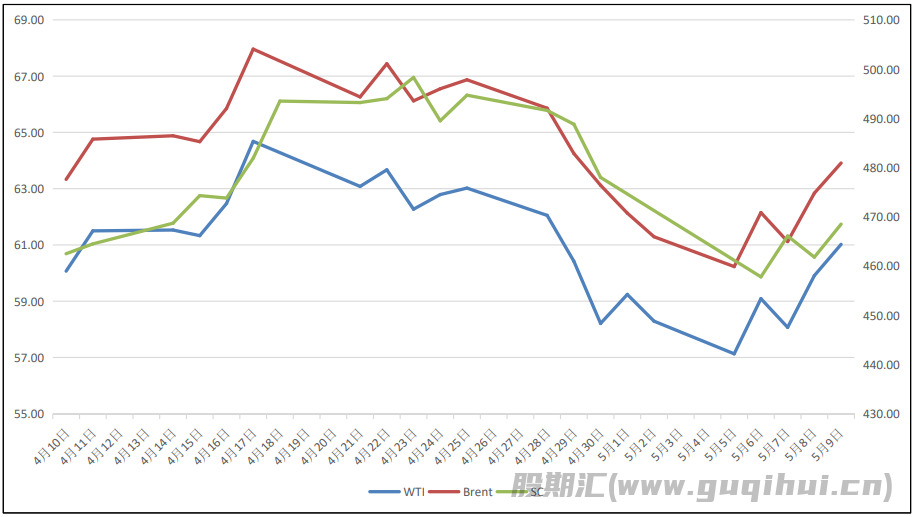

上周油价先跌后涨,前半程在OPEC+增产消息的影响下持续弱势运行,价格达到近四年以来的低位;而后半程时间则在美国关税政策缓和以及中东地缘局势升温等因素的影响下迅速反弹,收复周度失地,并录得近一个月以来的首次周线上涨。

【基本面分析】

(1.1)宏观——美联储按兵不动,6月预期降低

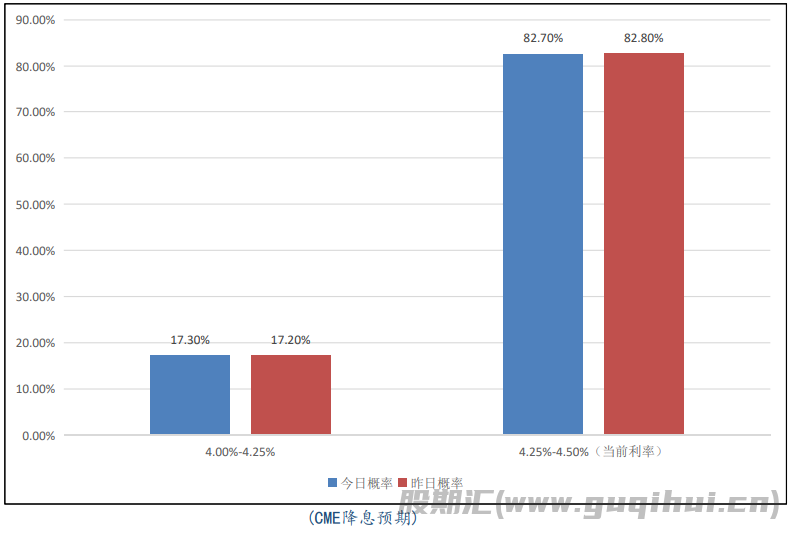

上周时间美联储5月的议息会议再度以按兵不动告终,基准利率依然维持在4.25%-4.50%不变,会后鲍威尔的发言提及当前经济前景的不确定性上升,失业和通胀的双向风险均在加大,并且鲍威尔也连续使用22个“等待”来表明美联储并不急于行动的态度,这导致市场对于6月份美联储再度维持利率水平的预期也增长到了80%之多。

(1.2)宏观——英美协议达成,关税预期缓和

在关税政策方面,5月8日英美共同表示一项新的贸易协议已经达成,其中包括撤回特定领域的关税、扩大产品市场准入等内容,但此前10%的对等关税并不在取消列表之内,该消息的公布极大程度上缓解了市场的担忧情绪;但同时法新社也表示欧盟委员会已着手准备应对方案,如果和美国的会谈没有取得理想效果,那么不排除欧盟再度对美国施加高额的反制关税。

(1.3)宏观——地缘降温,影响边际减弱

政治属性方面,近期全球各地的地缘冲突均有降温趋势,尽管中东地区以以色列为核心的地缘关系依然相对紧张,且印巴冲突在近期的波动仍在维持,但多数冲突已经较难再度对能源产品的生产与出口造成影响,整体利多力量存在边际减弱的趋势。

(2.1)供给——哈萨克斯坦或同意减产

此前五一劳动节假期期间OPEC+再度声明了6月份维持增产的政策,市场曾对哈萨克斯坦方面的态度产生怀疑,一方面此前今年年初宣布减产时哈方就曾表示不愿意再进行进一步的减产,另一方面该组织也在月初时间公开反对过此前对于部分国家补偿减产的不愿意,但近期哈方则表示“始终致力于欧佩克+协议”,并正考虑履行承诺的各种可能方式,这或表明部分国家的补偿减产或在本月得以落实,这在后续或导致OPEC+增产的幅度将基本被覆盖,进而导致后续原油市场供给侧宽松的走势略低于预期,进而对油价形成部分提振。

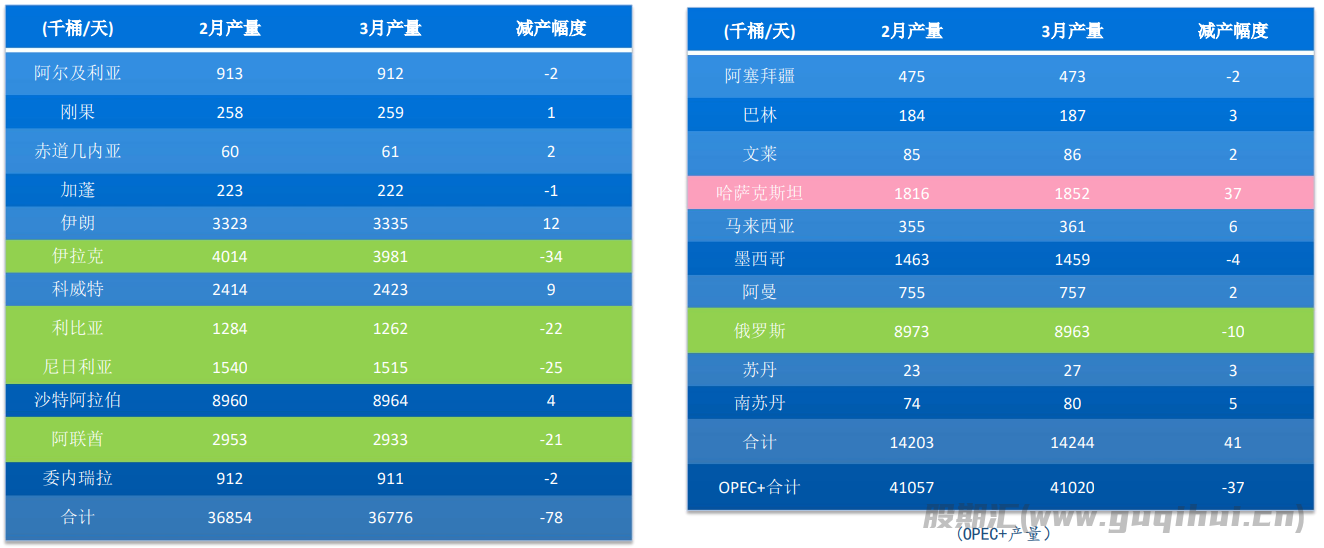

(2.2)供给——关注本周OPEC月报变化

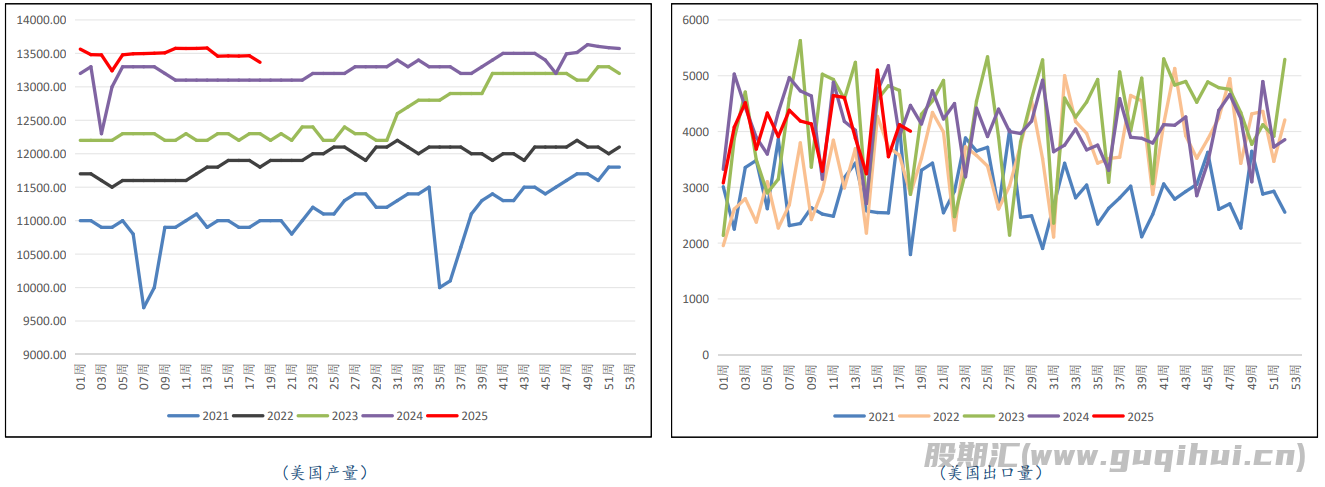

(2.3)供给——美国产量再度下滑

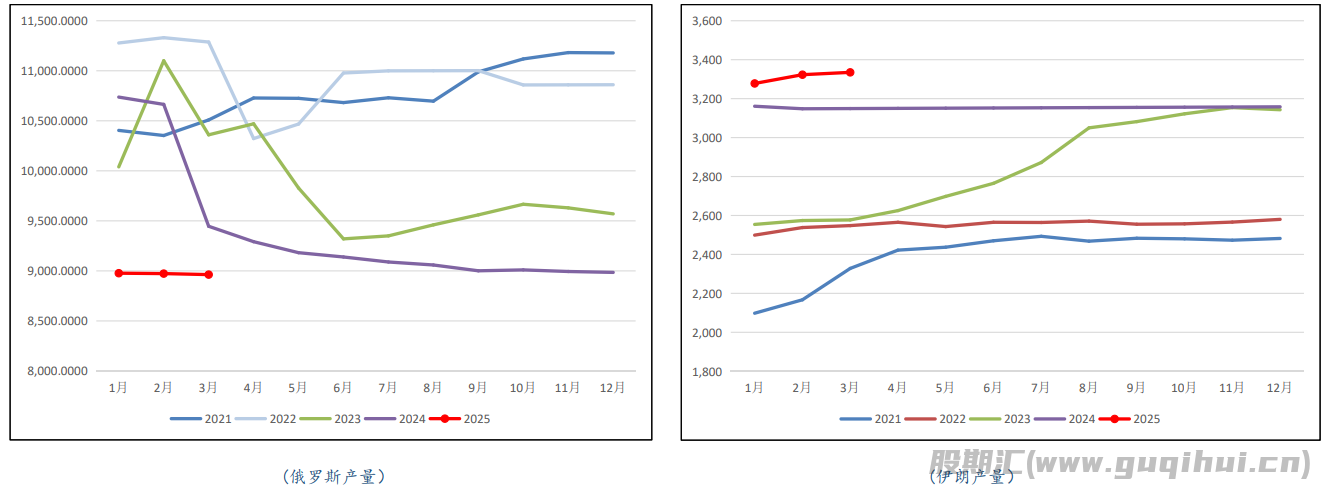

(2.4)供给——伊俄生产仍有变数

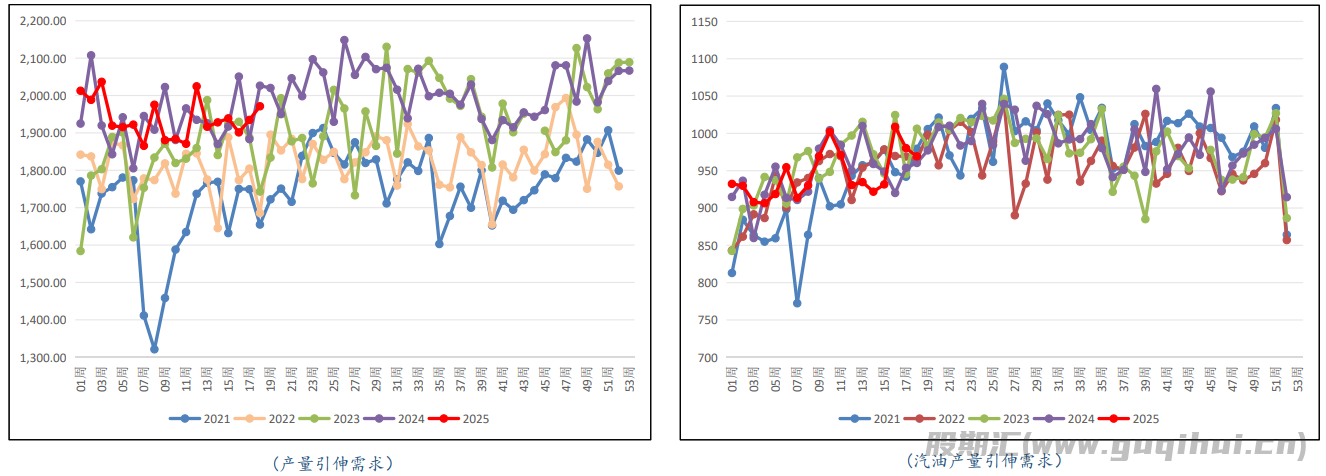

(3.1)需求——关注本周机构预测

(3.2)需求——制造业维持弱势

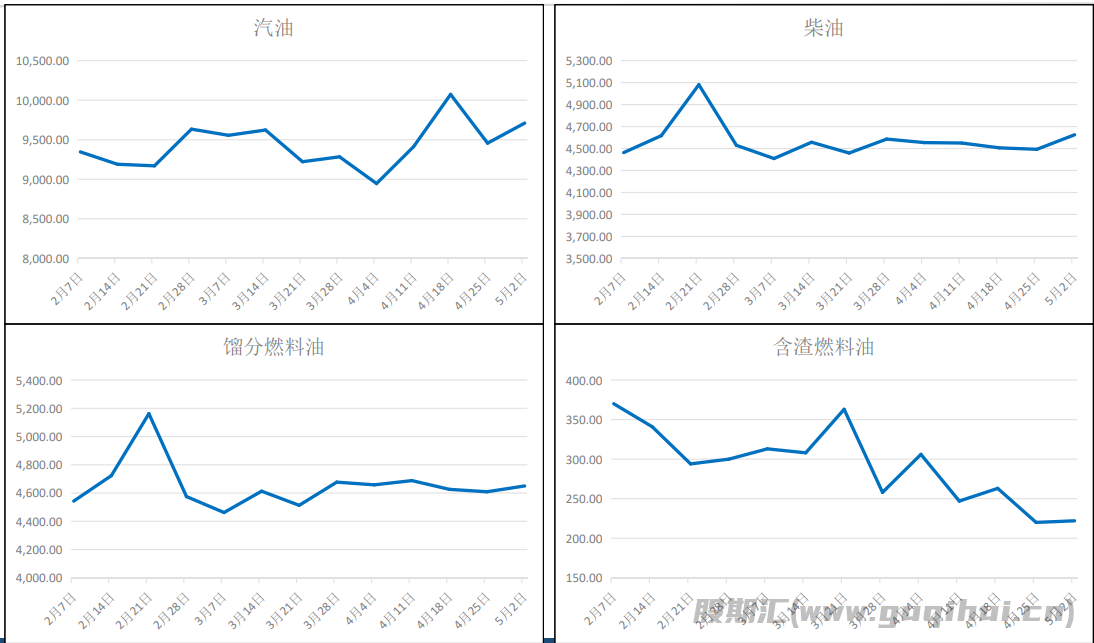

(3.3)需求——成品油生产疲软

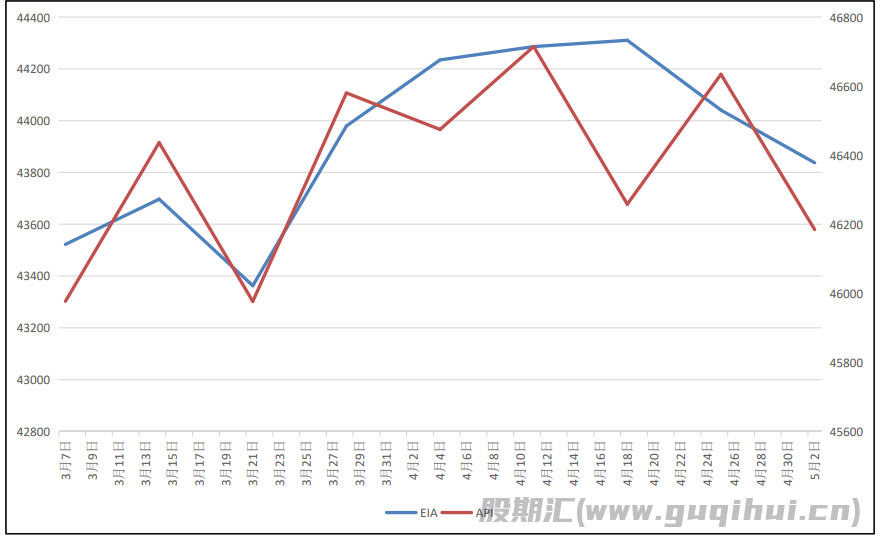

(4.1)库存——库存转跌但支撑有限

原油方面,美国至5月2日当周API原油库存-449.4万桶,预期-248万桶,前值376万桶;同时5月2日当周EIA原油库存同步录得-203.2万桶,预期-83.3万桶,前值-269.6万桶。本轮库存数据之中再度延续了去库的走势,其核心原因是美国的产量在近期再度出现了小幅的下降,但值得注意的是,上周时间美国原油进口再度有所增加而出口却维持下降,这或导致后续库存后续的下降依然较难对油价形成支撑。

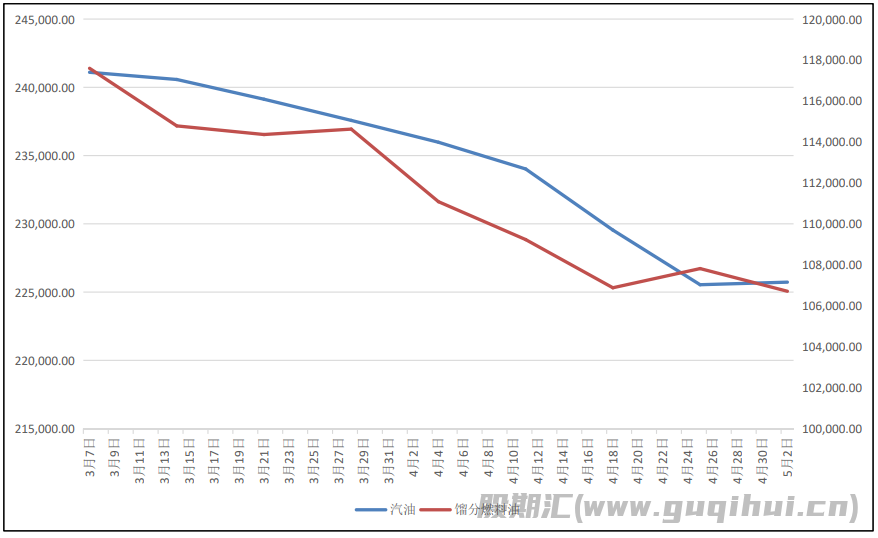

(4.2)库存——汽油累库压制表现

在成品油方面,美国至5月2日当周汽油库存则录得为18.8万桶,预期-160万桶,前值-400.3万桶,终结了此前连续9周的下降;同时精炼油库存录得为-110.7万桶,预期-127.1万桶,前值93.7万桶。本轮成品油库存之中汽油终结了此前的连续下降走势,主要是得益于上周北美开工水平有所增加,这或导致后续汽油价格将在一定程度上被削弱前期的强势程度,进而导致汽油盘面裂解存在下行可能。

【观点小结】

整体看来,上周时间国际油价整体宽幅运行,前半程受增产消息影响维持弱势大幅下探,而后半程则在多重因素共振之下有所反弹,最终周线录得近三周以来的首次回暖。就目前的市场形势来看,商品属性之中OPEC+本月的增产落地情况值得关注,但考虑到美国产量近期维持下降且伊朗出口后续或受制裁影响,因此供给侧的支撑力度较前期略有加强;金融属性方面,尽管英美协议的达成极大程度缓解了市场的担忧情绪,但美联储的表态导致市场对于6月降息的预期再度跌落冰点,这或导致宏观经济下行压力得以维持;政治属性方面,近期俄乌冲突存在降温预期,尽管以以色列为核心的地缘冲突仍在延续,且巴以冲突也在僵持,但短期内对能源产品的生产及出口影响力度边际减弱。

因此综合来看,短期内在供给侧不出现大规模预期外事件发生之前,油价或依然缺乏明确的方向性驱动因素,进而呈现出宽幅震荡的走势,且并存一定的回调空间;同时本周建议关注机构月报内容转变以及美国关税政策的后续走向。

风险点:

上行风险:中东地缘矛盾升级、俄伊出口严重受阻等;

下行风险:OPEC+增产落地、美国关税政策恶化等

原油声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20