期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪铜供应维持紧张格局 沪锌近端边际转弱

研报正文

【沪铜】

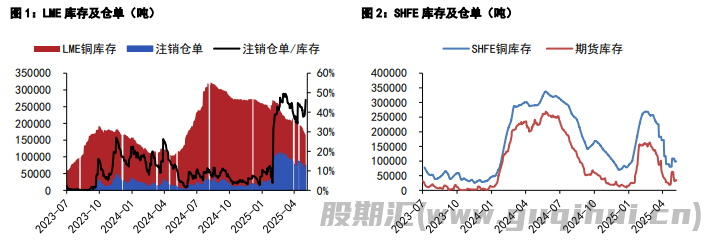

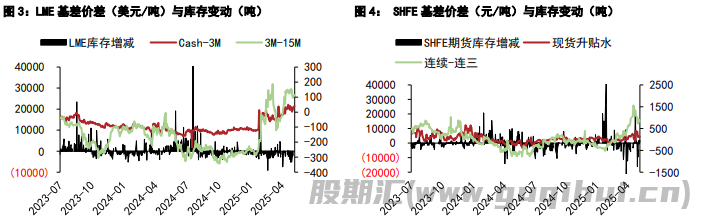

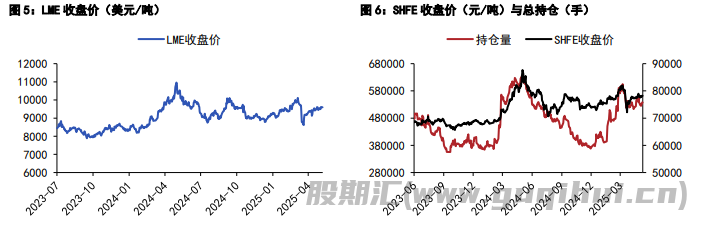

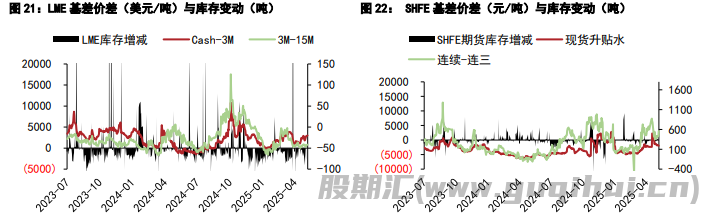

美元指数反弹,贵金属价格回调,铜价震荡略跌,昨日伦铜收跌 0.19%至 9596 美元/吨,沪铜主力合约收至 78100 元/吨。产业层面,昨日 LME 库存减少 2575 至 162150 吨,注销仓单比例提高至 47.1%, Cash/3M 升水 31.1 美元/吨。

国内方面,昨日上期所铜仓单增加 0.2 至 3.5 万吨,仍维持偏低水平,上海地区现货升水期货下调至 150 元/吨,进口货源有所增多,下游采买情绪一般。广东地区库存环比减少,现货升水期货持平于 220 元/吨,交投一般。进出口方面,昨日国内铜现货进口亏损扩大至 600 元/吨左右,洋山铜溢价环比抬升。

废铜方面,昨日精废价差微幅缩窄至 940 元/吨,废铜替代优势维持偏低。价格层面,国内商品氛围偏弱,海外贸易谈判对情绪面影响偏反复。产业上看铜原料供应维持紧张格局,短期海外铜矿供应扰动和国内再生原料供应收紧加剧了市场的紧张情绪,铜价仍可能上冲,同时期货近月持仓维持高位可能推动月间价差走扩。

中期来看,贸易局势反复背景下需留意经济走弱风险及其对市场的冲击。今日沪铜主力运行区间参考:77600-78600 元/吨;伦铜 3M 运行区间参考:9500-9700 美元/吨。

【沪锌】

周二沪锌指数收涨 0.51%至 22289 元/吨,单边交易总持仓 22.46 万手。截至周二下午 15:00,伦锌 3S 较前日同期跌 3.5 至 2691.5 美元/吨,总持仓 20.96 万手。SMM0#锌锭均价 22730 元/吨,上海基差 200 元/吨,天津基差 200 元/吨,广东基差 405 元/吨,沪粤价差-205 元/吨。

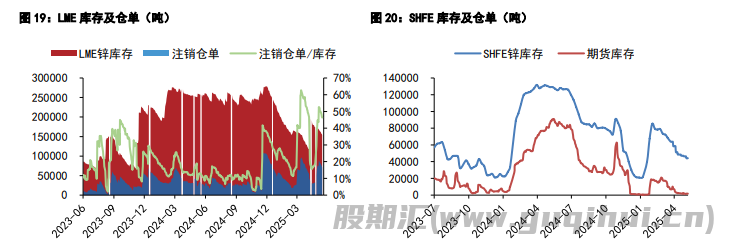

上期所锌锭期货库存录得 0.18 万吨,内盘上海地区基差 200 元/吨,连续合约-连一合约价差 255 元/吨。LME 锌锭库存录得 15.12 万吨,LME 锌锭注销仓单录得 7.12 万吨。外盘 cash-3S 合约基差-21.55 美元/吨,3- 15 价差-43.16 美元/吨。剔汇后盘面沪伦比价录得 1.147,锌锭进口盈亏为-462.88 元/吨。

根据上海有色数据,国内社会库存小幅录减至 7.88 万吨。总体来看:根据 SMM 信息,华南某地区锌冶炼厂因故延长检修,夜盘锌价一度冲高,随后快速回落。基本面角度来看,锌精矿港口库存持续抬升,锌精矿加工费再度上行,锌矿过剩预期不改。锌锭库存小幅累库,月间价差边际下行,近端边际转弱。中期来看,伴随锌锭社会库存累库,锌价仍有一定下行风险。

沪铜 沪锌

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20