期货资讯(股期汇)

期货资讯(股期汇)中衍期货:成材消费季节性走弱 双焦需求难有较大提升

研报正文

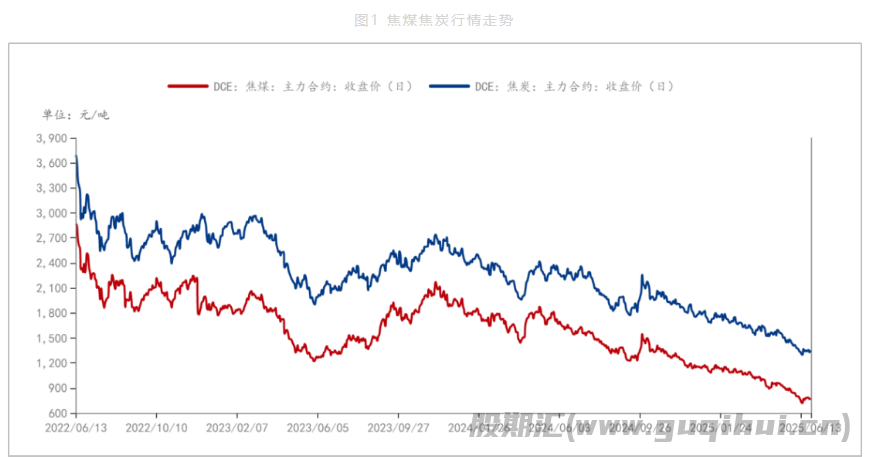

一、行情回顾

本周双焦反弹后延续偏弱格局,因原料煤价下行,部分煤矿检修限产,洗煤厂开工率下滑,铁水产量继续回落,对原料需求支撑有限,焦炭第三轮提降落地,焦企利润收窄,补库意愿不足,线上竞拍流拍多且降价成交,采购情绪弱,双焦库存压力仍存,市场缺乏正向驱动,双焦有望震荡偏弱运行,近期关注中美贸易谈判相关条款。

二、焦炭供需分析

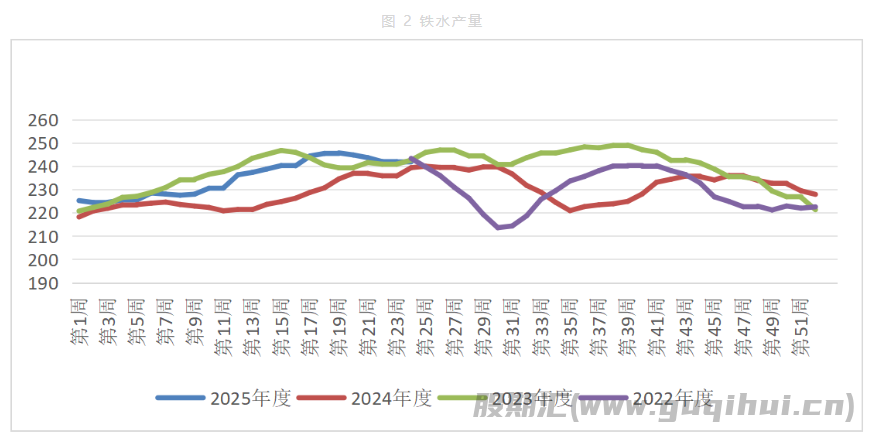

2.1 焦炭需求

根据钢联数据,本周螺纹钢高炉利润124.6元/吨,前值81.75元/吨,本周铁水产量241.61万吨,前值241.8万吨,产量减少0.19 万吨,环比降低0.08%,本周铁水产量环比下降,钢材需求进入淡季,成材价格偏弱,对焦炭支撑减弱。

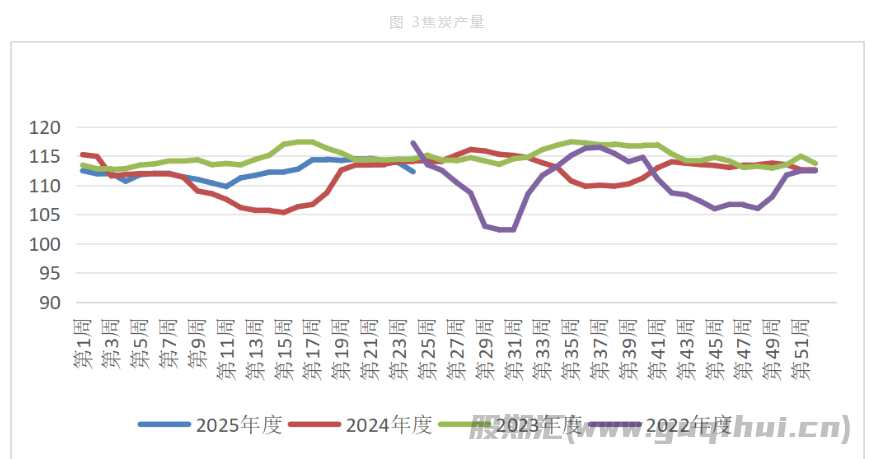

2.2 焦炭供给

根据钢联数据,本周焦炭产量112.28万吨,前值113.82万吨,其中247家钢厂焦炭日均产量47.24万吨,前值47.3万吨,产量环比降低0.13%,独立焦化企业焦炭日均产量65.04万吨,前值66.52万吨,环比降低2.22%,焦企开工率小降,虽成本下降维持利润,但钢厂需求放缓,厂内库存上升,后续生产积极性或受打压。

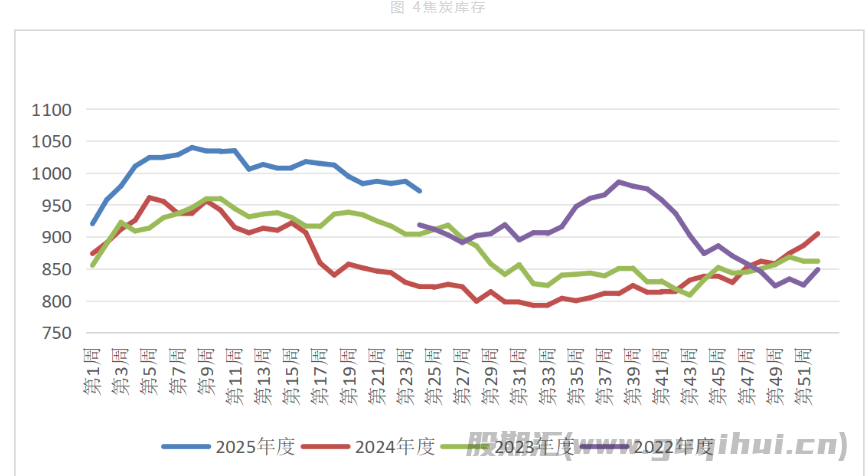

2.3 焦炭库存

根据钢联数据,本周焦炭库存971.64万吨,上周986.96万吨,其中247家钢厂焦炭库存642.84万吨,前值645.8万吨,环比降低0.46%,本周焦炭库存环比小幅去库,终端采购需求消极,焦钢企业采购谨慎,多消耗厂内库存,库存压力仍存。

三、焦煤供需分析

3.1 焦煤供给

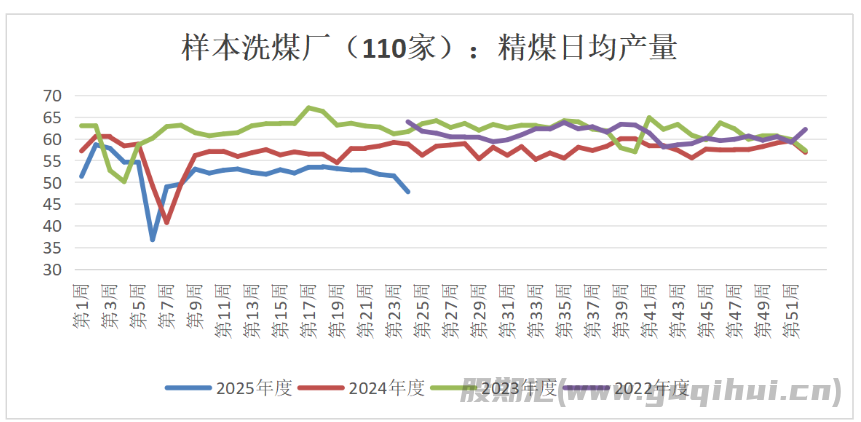

根据钢联数据,本周精煤周度产量47.785万吨,上周51.455万吨,产量降低3.67万吨,环比降低7.13%。本周开工率57.36%,上周60.59%,环比降低5.33%,本周部分煤矿检修限产,洗煤厂开工率下滑,蒙煤口岸库存较高,焦煤供应仍趋于宽松。

3.2 焦煤库存

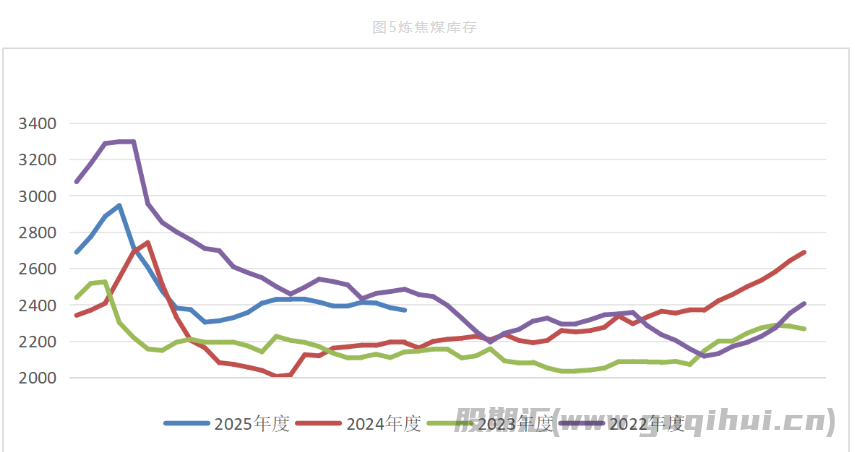

根据钢联数据,本周炼焦煤库存2370.11万吨,前值2383.58万吨,其中247家钢厂炼焦煤库存为773.98万吨,环比提高0.4%,独立焦化企业炼焦煤库存798.07万吨,环比降低2.55%,精煤库存486.04万吨,环比增加1.10%,港口炼焦煤库存312.02万吨,环比降低0.32%,焦煤库存小幅去库,洗煤厂原煤库存下降,精煤库存累库,整体库存压力仍存。

四、行情展望

本周钢厂日均铁水产量241.61万吨,环比减少0.19万吨,多数煤矿生产平稳,整体产量水平稳定,终端需求疲软导致不少厂内库存多有累积,成材消费季节性走弱,市场对后续焦炭提降预期仍存,市场参与者观望心态浓厚,短期内需求难有较大提升,终端需求表现不佳,对原料煤采购以按需补库为主,双焦有望震荡偏弱运行,操作方面,建议偏空思路,注意做好风险控制。

焦炭 焦煤

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20