期货资讯(股期汇)

期货资讯(股期汇)宏源期货:沪铅受旺季预期支撑 沪锌终端偏弱格局未改

研报正文

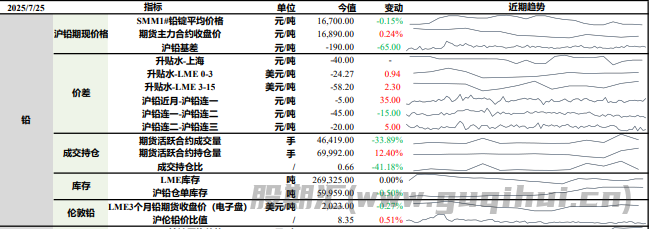

铅

1. 据SMM了解,华北地区某铅冶炼厂本周常规检修如期恢复但尚未满产,预期下周产量将恢复至常规生产。

2. 当地时间7月22日,嘉能可于周二宣布决定将其旗下的Lady Loretta锌矿及相关土地出售给Austral Resources。Mount Isa矿区主要包含George Fisher和Lady Loretta两大锌铅矿山。

根据公开数据,前者年均采矿量约为300万吨,后者约160万吨, 按此比例折算, Lady Loretta贡献Mount Isa矿区约34%的锌铅矿石产量。此矿山关停后,Mount Isa铅锌精矿产量或也将对应下降约1/3,而 George Fisher则将正常运营至至少2036年。

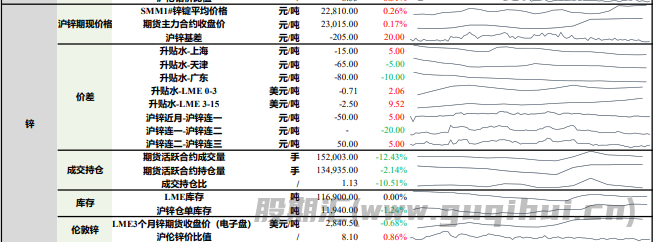

锌

1.7 月24日,加拿大矿企泰克资源发布了2025年二季度报告。该季度Red Dog矿山产出锌精矿13.66万金吨,因矿山品位下滑原因同比略微下滑,铅精矿产量则持稳在2.75万吨。

销售方面,精矿发运季已从7月11日开启,该季度Red Dog锌精矿销量为3.51万金吨,主要受销售时点(客户要求、物流安排等)影响同比下降35%,但仍高于此前披露的2.5万至3.5万金吨的指导区间。泰克预计上半年因季节性因素积累产成品库存将于第三季度得到释放,并为三季度Red Dog锌精矿销量给出20-25万金吨的指导区间。该矿2025年的铅、锌精矿产量指导区间不变,分别为8.5-10.5万金吨和43-47万金吨。

冶炼方面,Trail在该季度产出精炼锌5.09万吨,较去年同期下滑1.4万吨,这一变化符合此前泰克披露的经营计划,即在冶炼市场环境艰难的背景下,通过下修产量以最大化盈利能力。2025年,Trail的精炼锌产量指导区间不变,保持在19-23万吨。

泰克表示,正在密切关注不断变化的美国关税局势并管理精矿销售安排。而Trail冶炼厂向美国出口的精炼锌、铅、小金属等,均符合《美墨加协定》(USMCA)相关规定。

铅

上一交易日SMM1#铅锭平均价格较前日下跌0.15%,沪铅主力收盘较前一日上涨0.24%。

基本面来看,铅精矿进口暂无增量预期,加工费易涨难跌,某原生铅炼厂上周因设备故障检修,开工小幅下滑;再生铅方面,废铅蓄电池价格易涨难跌,回收商货源亦有限,门店看涨惜售情绪较重,恶性循环难以打破,再生铅炼厂被迫涨价,炼厂因原料不足/成本倒挂减停产,开工整体处于相对低位,部分企业因亏损压力暂时捂货不出,仅少数企业报价出货,再生铅成品库存维持增势;需求端来看,当前逐渐从消费淡季转向旺季,下游采买有望好转,对铅价拖累或将减缓。

整体来看,供需双淡,铅市暂无明显矛盾,原料偏紧及旺季预期为铅价提供支撑,加之近期国内市场情绪偏暖,预计短期铅价区间整理为主。

锌

上一交易日SMM1#锌锭平均价较前日上涨0.26%,沪锌主力合约收涨0.17%。上海地区锌锭升水较前日上涨5元/吨至-15元/吨;天津地区锌锭升水较前日下跌5元/吨至-65元/吨;广东地区锌锭升水较前日下跌10元/吨至-80元/吨。

基本面来看,炼厂原料备库充足,锌矿加工费持续回涨,上周国产锌精矿加工费环比持平至3,800元/金属吨,进口锌矿加工费指数环比上涨至66.48美元/干吨,最新一期的CZSPT会议公布2025年三季度末前进口锌精矿采购美元加工费指导区间为80-100美元/干吨,锌精矿偏紧改善预期基本兑现,原料不足对炼厂生产限制减弱,成本端支撑减弱,炼厂利润及生产积极性好转,产量增量趋势明显;需求端来看,周中锌价有所回落,下游逢低点价,锌锭库存有所增加,但终端偏弱格局未改,整体采买较为有限。

整体来看,锌市矿、锭双增,需求则处于淡季,库存延续累库,基本面弱势,宏观方面,“反内卷”情绪下市场多头情绪旺盛,预计短期情绪影响下锌价维持区间整理。

沪锌 沪铅

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20