期货资讯(股期汇)

期货资讯(股期汇)宝城期货:市场情绪尚未恢复 豆类油脂震荡运行为主

研报正文

核心观点

7 月 28 日,豆类期价整体转弱,油脂盘整为主。豆一期价跌幅超 1.5%,期价跌破多条均线支撑,下探 20 日均线支撑,伴随减仓 3.3 万手;豆二期价跌幅超 1%,期价下探 60 日均线支撑,资金变化不大;豆粕期价跌幅超 1%,期价跌破 10 日和 20 日均线支撑,下探 60 日均线支撑,资金移仓远月;菜粕期价跌幅近 1%,期价下探 20 日和 30 日均线支撑,伴随减仓 1.5 万手。

油脂期价窄幅波动,豆油期价震荡偏弱,期价跌破 10 日均线后快速收回,伴随减仓 1.4 万手;棕榈油期价震荡偏弱,期价运行在 5 日和 10 日均线之间,资金变化不大;菜籽油期价震荡偏弱,期价承压于 5 日均线压力,盘中跌破 60 日均线后跌幅收窄,资金变化不大。

豆类市场来看,随着市场波动下降,资金移仓换月,但整体来看资金关注度有所下降。市场仍在密切关注中美谈判进展,美豆期价继续维持震荡运行。豆粕期价市场情绪和资金换月的影响,整体波动下降。短期来看,市场情绪尚未恢复,避险情绪仍存,在中美谈判结果尚未出炉的背景下,短期市场交投较为谨慎,期价或转为震荡运行。

油脂市场震荡为主。一方面近期国际油价偏弱运行对生物柴油需求带来抑制。另一方面,近期油脂市场的基本面压力明显增加,还是打压了市场情绪。马来西亚棕榈油供需环境转弱,库存压力明显增加,令马来西亚棕榈油期价承压,给国内棕榈油期价带来联动压力。短期来看,油脂市场驱动减弱,三大油脂期价或转为震荡运行。

1. 产业动态

1)阿根廷总统哈维尔•米莱周六宣布削减大多数农产品出口关税,以便提振农产品出口。米莱表示,过去 20 年里阿根廷农产品出口一直受到出口关税的制约。他进一步承诺,此次削减将是“永久性的”,在他执政期间不会恢复。根据周六宣布的出口关税政策,牛肉出口关税将从 6.75%降至 5%;玉米从 12%降至 9.5%;高粱从 12%降至 9.5%;葵花籽从 7%降至 4%;大豆从 33%降至 26%;豆粕和豆油的关税从 31%降至 24.5%。

数十年来,阿根廷农业行业一直呼吁政府永久取消出口关税,但是历届政府不仅利用出口关税来增加财政收入,还通过税收来平抑本地食品通胀,并将其作为谈判策略。降低出口关税可以鼓励出口商结汇美元销售,从而增加阿根廷政府的外汇储备。今年 1 月 23 日阿根廷临时降低谷物、大豆以及制成品的出口税,以帮助农业行业更好应对干旱以及作物价格低迷的影响。从 1 月 27 日到 6 月底,大豆出口税将从 33%降至 26%,豆粕和豆油出口税从 31%降至 24.5%,玉米和小麦的出口税从 12%降至 9.5%。但是 6 月份阿根廷政府宣布,除了小麦和大麦的低关税将持续到 2026 年 3 月 31 日之外,其他农产品关税将恢复到年初水平,从 7 月 1 日起,大豆出口税将从 26%上调至 33%,豆粕和豆油的出口税率也将从 24.5%上调至 31%,玉米关税从 9.5%调回 12%。这导致 7 月份迄今的大豆和玉米销售步伐急剧放缓。

2)中粮国际(COFCO International)宣布,自今年年初以来已向亚洲出口了 10 万吨经过认证的可持续大豆。本月已完成装运两批大豆:第一批 2.1 万吨运往中国蒙牛乳业牧场,这是今年早些时候签署的 150 万吨大豆出口协议的一部分;第二批 1.1 万吨运往泰国领先的植物油和动物饲料制造商 Thanakorn 植物油公司。所有这些出口的大豆均经过中粮标准(COFCO Standard)项目认证,并源自圣保罗州。

根据该认证的大豆经过农场审计验证,自 2020 年 12 月 31 日起无毁林和土地转化(DCF),涵盖 54 项社会环境标准,包括可持续水资源管理、生物多样性保护和道德劳工实践。中粮此前已根据中粮标准模块 2 项目,从巴西和阿根廷向其他市场供应认证大豆。该认证符合欧洲饲料生产商联合会(FEFAC)大豆采购指南,并获得消费品论坛(CGF)森林积极行动联盟的认可。

中粮标准最近被纳入巴西农业部(MAPA)的良好农业实践计划,为通过该计划的认证农民提供财政激励,他们可以申请作物计划贷款的利息减免。该公司的认证计划提供两个验证模块,其中模块 2 包含更广泛的参数和实地审计。建立无毁林和无土地转化供应链是中粮国际可持续发展和气候变化减缓政策的支柱,也是其可持续采购承诺的体现。该公司致力于到 2025 年底在全球实现无毁林大豆和玉米供应链,并在南美实现无土地转化大豆和玉米供应链,这与 SBTi 验证的气候目标保持一致。

3)欧盟委员会的数据显示,2025/26 年度欧盟油籽进口量低于去年。截至 7 月 20 日,2024/25 年度欧盟 27 国的大豆进口量约为 52 万吨,较 2024/25 年度同期减少 32%,一周前减少 31%。油菜籽进口量约为 14 万吨,同比减少 36%,一周前减少 23%。葵花籽进口量约 0.8 万吨,同比减少 40%,一周前减少 62%。豆粕进口量约为 100 万吨,同比减少 10%,一周前减少 22%。就植物油而言,豆油进口量 3 万吨,同比增长 231%,一周前增长 163%。葵花籽油进口量为 8 万吨,同比减少 39%,一周前减少 55%。棕榈油进口量为 0 万吨,同比减少 46%,一周前减少 45%。

4)加拿大统计局发布的数据显示,2024/25 年度第 50 周加拿大小麦出口步伐加快。加拿大的谷物和油籽(包括小麦、杜伦麦,大麦和油菜籽)市场年度始于每年 8 月 1 日,截止到次年 7 月 31 日。截至 2025 年 7 月 20 日当周,加拿大小麦出口量为 56 万吨,上周 33 万吨。2024/25 年度迄今的出口总量为 2162 万吨,同比增长 6.0%,上周同比增长 4.9%。当周杜伦麦出口量为 10 万吨,上周 9 万吨;2024/25 年度迄今的出口总量为 559 万吨,同比提高 67.3%,上周同比提高 66.2%。

当周大麦出口量为 0.1 万吨,上周出口量为 0.1 万吨;2024/25 年度迄今的出口总量为 186 万吨,同比减少 18.0%,上周同比减少 17.7%。当周油菜籽出口量为 20 万吨,上周 8 万吨。2024/25 年度迄今的出口总量为 944 万吨,同比提高 40.9%,上周同比提高 41.5%。当周大豆出口量为 2 万吨,上周 0.3 万吨。2024/25 年度迄今的出口量为 388 万吨,同比增长 17.1%,上周同比增长 16.9%。

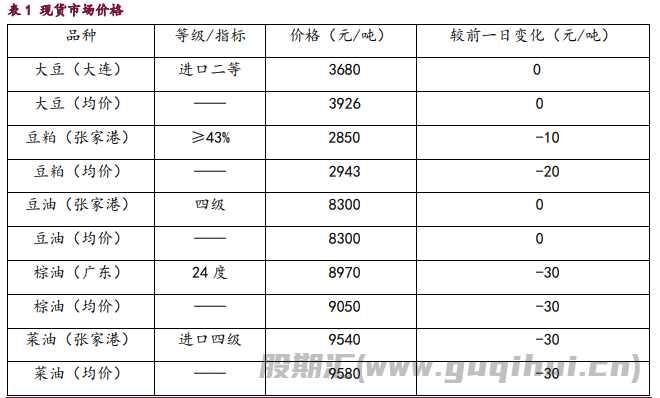

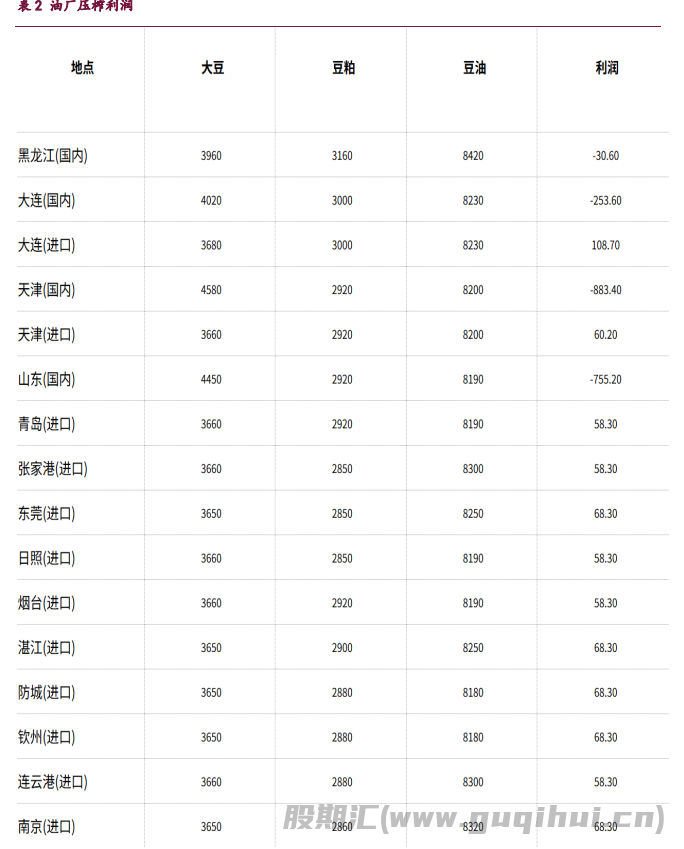

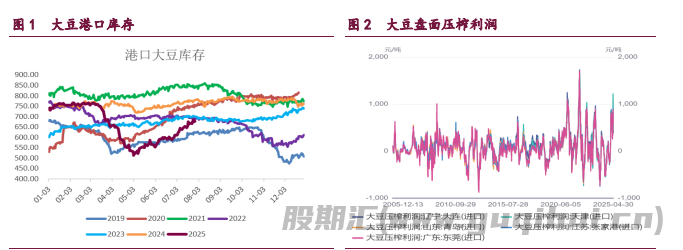

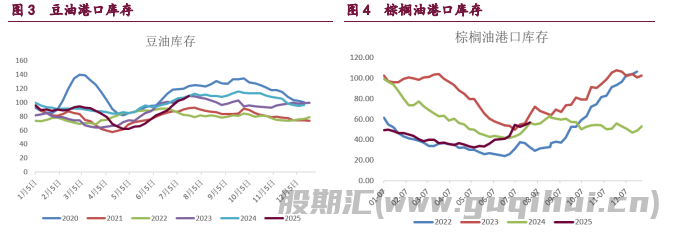

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20