期货资讯(股期汇)

期货资讯(股期汇)冠通期货:产业未有实际政策落地 聚丙烯短期维持震荡运行

研报正文

【策略分析】

PP下游开工率环比回升0.03个百分点至48.4%,处于历年同期偏低水平。其中塑编开工率环比下降0.1个百分点至41.1%,塑编订单略有减少,略高于前两年同期。美国加征关税不利于PP下游制品出口同时聚丙烯上游丙烷进口受限。

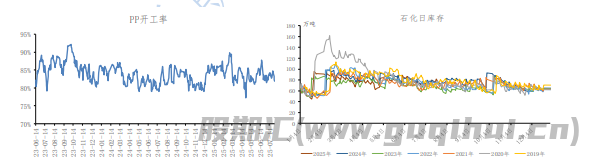

8月1日,检修装置变动不大,PP企业开工率维持在82.5%左右,处于中性偏低水平,标品拉丝生产比例上升至30%左右。正值月底,石化累库较多,石化库存仍处于近年同期偏高水平。成本端,特朗普称要对采购俄罗斯能源和武器的印度进行罚款,同时美国财政部对伊朗沙姆哈尼控制的国际航运网络等进行制裁,近期原油价格上涨。

供应上,新增产能镇海炼化 4#6月投产,近期检修装置略有增加。南方降雨高温季节到来,下游恢复缓慢,塑编开工略有减少,新增订单有限,下游终端采购意愿不强,多刚需采购,库存压力仍大,关注全球贸易战进展,工信部提到新一轮十大重点行业(包括石化、建材等)稳增长工作方案近期将陆续发布,摸底石化、化工老装置清单,淘汰20年落后装置,叠加此前的反内卷政策,刺激商品市场,只是目前PP产业还未有实际政策落地,叠加近日宏观情绪转弱,此轮反内卷行情PP涨幅不大,预计近期PP震荡运行,建议09-01反套。

【期现行情】

期货方面:

PP2509合约减仓震荡下行,最低价7084元/吨,最高价7139元/吨,最终收盘于7098元/吨,在20日均线上方,跌幅0.56%。持仓量减少9874手至278623手。

现货方面:

PP各地区现货价格多数下跌。拉丝报6960-7200元/吨。

【基本面跟踪】

基本面上看,供应端,8月1日,检修装置变动不大,PP企业开工率维持在82.5%左右,处于中性偏低水平。

需求方面,截至8月1日当周,PP下游开工率环比回升0.03个百分点至48.4%,处于历年同期偏低水平。其中塑编开工率环比下降0.1个百分点至41.1%,塑编订单略有减少,略高于前两年同期。

周五石化早库环比增加5万吨至80万吨,较去年同期高了5万吨,正值月底,石化累库较多,石化库存仍处于近年同期偏高水平。

原料端原油:布伦特原油10合约在72美元/桶附近震荡,中国CFR丙烯价格环比持平于770美元/吨。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20