期货资讯(股期汇)

期货资讯(股期汇)中财期货:供应偏紧预期仍存 棉花市场将维持区间震荡

研报正文

【棉花】:库存持续去化 供应偏紧预期仍存

观点逻辑:

受宏观经济情绪带动,ICE美棉小幅提振;而郑棉近两日受大盘下跌拖累,震荡偏弱运行。

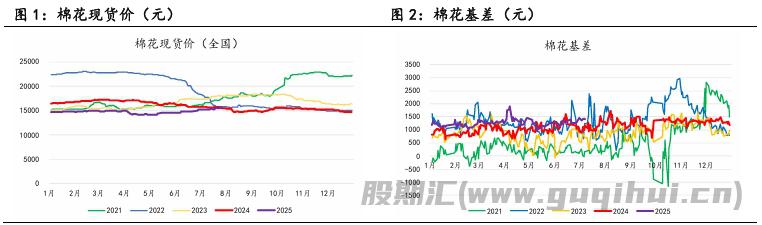

现货方面, 库存持续去化,当前供应偏紧预期仍存。但下游纺企,尤其是内地企业开机率下降,采购以刚需补货为主,市场交投氛围一般。

市场成交方面, 近期棉花成交有所好转,基差高位略有回落,部分企业郑棉期货挂单于14000元/吨左右成交。库存方面, 上周国内商业库存保持下降态势,库存偏紧预期不变。

纺企经营方面, 内地纺企纱线即期利润约为-1496元/吨,运行压力显著;新疆纺企利润亦明显收窄。受此影响, 多数企业采购保持观望态度。

综合来看,预计短期棉花市场将维持区间震荡,后续需关注中美谈判进展及配额发放情况。

操作建议:观望

风险提示 :

1、 经济复苏放缓。2、全球棉花产量增加。 3、消费预期走弱。

4、PMI等宏观指标低于预期。

【本周策略关注】

【ICE美棉基本面概览】

上周ICE棉花由宏观压制转向天气炒作主导,飓风灾害成为多空切换临界点。未来一周需警惕灾害损失预期差,基本面焦点重回得州产量评估,波动区间或上移至 86-92美分。

【国内棉花供需情况 】

3.1 到港量较少,可流通货源不多

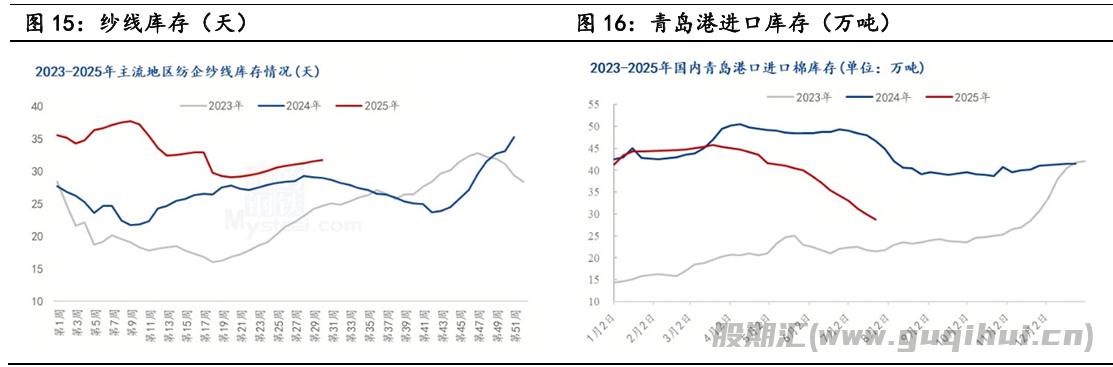

据Mysteel 调研显示,截止至 7 月 24 日,进口棉主要港口库存周环比降 3.28%,总库存 35.33 万吨,周内库存继续下降,其中,山东地区青岛、济南港口及周边仓库进口棉库存约28.8 万吨,周环比降 3.68%,同比库存降 38.33%;江苏地区张家港港口及周边仓库进口棉库存约 3.65 万吨,其他港口库存约2.88万吨。

到港量较少,可流通货源不多,整体交易有限,下降速度放缓。

3.2 仓单减少

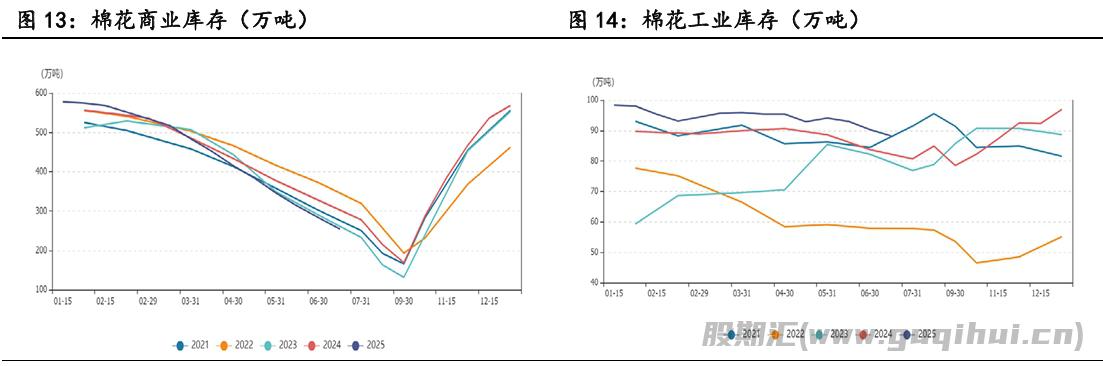

据Mysteel 调研显示,全国商业库存呈下降态势。截止2025年07月25日,棉花商业总库存230.56 万吨,环比上周减少15.19万吨(减幅6.18%)。 其中,新疆地区商品棉154.33 万吨,周环比减少12.98万吨(减幅7.76%)。内地地区商品棉40.9万吨,周环比减少1.01万吨(降幅2.41%)。

整体上看,市场保持刚需补货为主,部分仓库出货略有加快;纺企长期订单有限,成品库存承压运行,对原料价格快速上涨是否能与下游需求共振持观望态度。预计下周全国棉花商业库存维持去库状态。

3.3 利润集中在产业链上游,下游订单不足

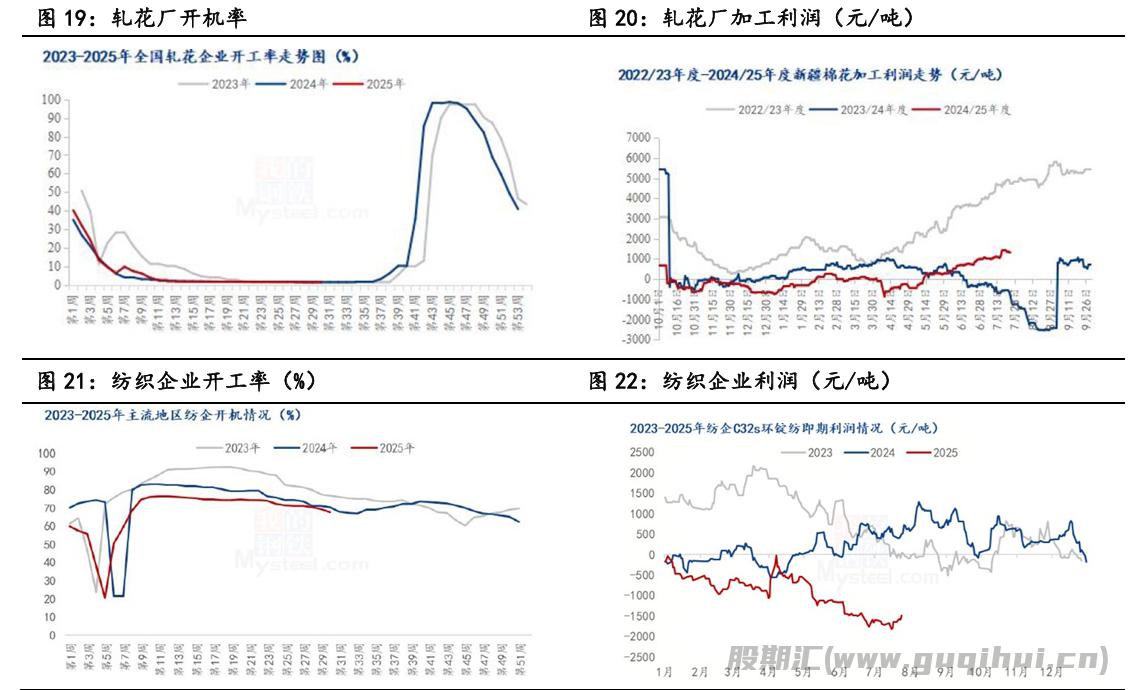

截至2025 年7 月24 日,全国轧花厂开工1.43%,较上周持平。2024/25 年度棉业加工基本收尾,目前加工厂已经陆续开始对于装置进行检修工作,预备新花上市,当前开机维持低位。

截至2025 年7 月24 日,2024/25 年度新疆籽棉收购价格6.44 元/公斤左右,加工成本固化,以当前籽棉折算新疆400型轧花减少117 元/吨。周内期货减仓下行,现货基差也有所松动,成交重心小幅下移,棉花理论利润下降。

根据Mysteel 农产品数据监测,截至7 月24 日,全国3128 皮棉到厂均价15557 元/吨,周度下跌119 元/吨;纺纱利润为-1584.7 元/吨,较上周增加243.9 元/吨。本周棉花价格下跌,棉纱价格上涨,纺企即期利润增加。

3.4 价差分析

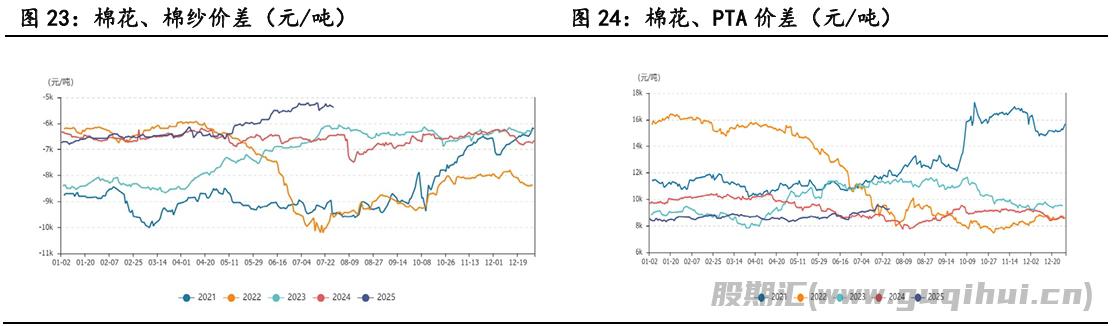

截止2025 年 07 月 28 日,新疆地区棉花棉纱现货价差为-5,380元/吨,棉花期货价格为 14,075 元/吨,从季节性来看,棉花棉纱现货价差处于较高水平。

截止2025 年07月28 日,棉花PTA期货价差为9,263元/吨,郑棉期货价格14,075元/ 吨,从季节性来看,棉花PTA期货价差处于较低水平。

3.4 棉花供需平衡表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20