期货资讯(股期汇)

期货资讯(股期汇)光大期货:尿素现货成交氛围回暖 纯碱基本面弱势不改

研报正文

一、研究观点

【尿素】

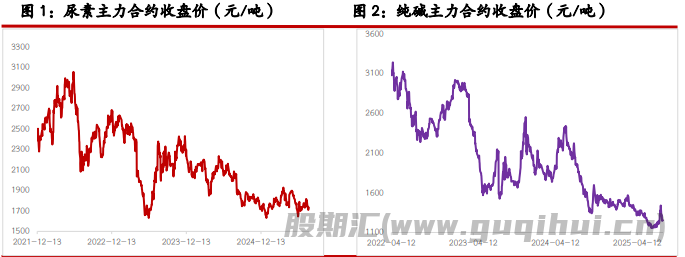

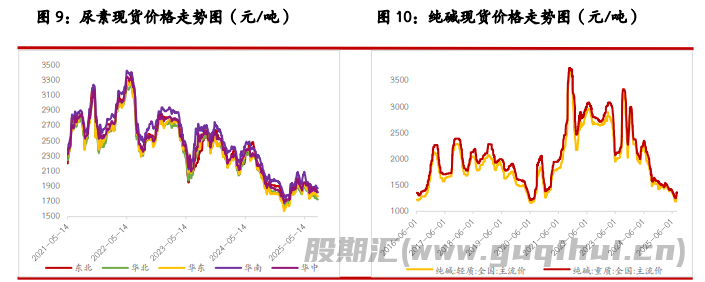

周一尿素期货价格震荡偏强运行,主力09合约收盘价1733元/吨,涨幅1.11%。现货市场稳中偏弱运行,局部地区价格小幅回落10元/吨。目前山东、河南地区市场价格均为1760元/吨,日环比分别维持稳定、跌10元/吨。

基本面来看,尿素供应水平窄幅波动,昨日行业日产量19.04万吨,日环比减少0.04万吨。需求端在部分企业降价后成交有所好转,当前农业需求淡季,复合肥行业开工虽有提升但对原料采购情绪谨慎,昨日主流地区现货产销率局部超100%,个别地区超过200%,成交略差的地区在70-80%左右。

印标方面,印度此次收到超过450万吨供货商报价,东海岸最低报价532美元/吨,较上一轮495美元/吨明显提升,这将对国内尿素市场情绪有明显提振,但我国货源能否参与印标仍不确定。

整体来看,国内尿素基本面改善不大,国际市场及印标或对短期市场情绪产生提振。预计日内尿素期货价格偏强运行,但在保供稳价大环境中不宜对上方高度过分乐观。关注印标最终结果、国内现货成交氛围。

【纯碱】

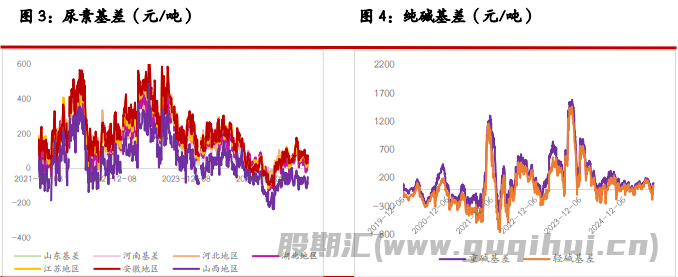

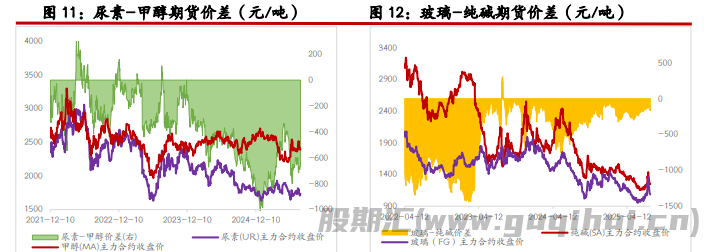

周一纯碱期货价格宽幅波动,主力09合约收盘价1253元/吨,微幅下跌0.08%。现货市场报价多数稳定,局部地区报价下滑。贸易商环节报价跟随盘面情绪波动,昨日沙河地区重碱贸易自提价格1243元/吨,日环比跌3元/吨。

基本面来看,近期多家企业检修结束复产,行业开工率昨日提升至85.47%。需求端采购情绪明显放缓,企业货源压力再度提升,周一纯碱企业库存较上周四提升3.12%。

整体来看,纯碱基本面弱势状态不改,但后续外围因素如宏观情绪、商品市场整体走势等对纯碱期价的联动影响仍将导致市场波动幅度提升。预计短期纯碱期货价格宽幅波动为主,长期供需压力仍不乐观。关注相关商品期价走势、纯碱供应水平及下游产能变化幅度。

【玻璃】

周一玻璃期货价格偏弱震荡,主力09合约收盘价1086元/吨,跌幅1.63%。现货市场情绪同步回落,昨日国内浮法玻璃市场均价1221元/吨,日环比跌12元/吨。

基本面来看,玻璃日熔量昨日稳定在15.96万吨,行业存在产线点火复产,后续玻璃供应或仍有提升预期,且需关注行业利润修复情况下是否存在复产加快现象。

需求端情绪回落,前期下游补库集中,近期进入消化原片阶段,新增采购意愿偏弱导致玻璃厂出货不佳。周末沙河、湖北地区产销率降至40%-50%附近,其余地区产销率徘徊于 70-80%左右。

整体来看,玻璃市场情绪较前期明显回落,现货价格上涨向产业链下游和终端传导不畅。预计短期玻璃期货价格偏弱震荡运行,后续关注商品市场整体走势、政策导向。另外,近期玻璃9-1价差偏高,后续可关注价差回归机会。

二、市场信息

尿素

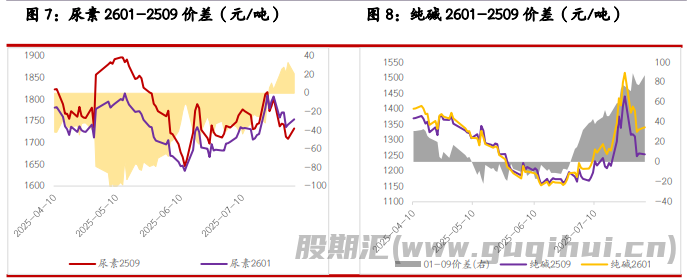

1、郑商所数据:8 月 4 日尿素期货仓单 3373 张,较上一交易日无变化,有效预报 200 张。

2、隆众数据:8 月 4 日尿素行业日产 19.04 万吨,较上一工作日减少 0.04 万吨;较去年同期增加 1.47 万吨;尿素行业开工 82.24%,较去年同期 79.65%提升 2.59 个百分点。

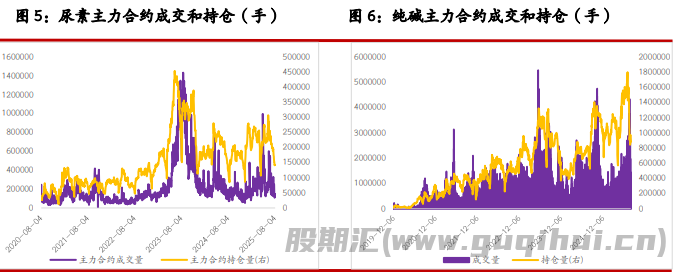

3、8 月 4 日国内各地区小颗粒尿素现货价格(隆众;元/吨):山东 1760,持平;河南 1760, -10;河北 1740,-10;安徽 1780,持平;江苏 1770,持平;山西 1650,-10。

纯碱 & 玻璃

1、郑商所数据:8 月 4 日纯碱期货仓单数量 2790 张,较上一交易日无变化,有效预报量 1497 张;玻璃期货仓单数量 1700 张,较上一交易日无变化。

2、8 月 4 日纯碱现货价(隆众;元/吨):华北轻碱 1300,重碱 1400;华中轻碱 1250,重碱 1350;华东轻碱 1200,重碱 1400;华南轻碱 1400,重碱 1450;西南轻碱 1300,重碱 1350;西北轻碱 1120,重碱 1120。

3、隆众数据:8 月 4 日纯碱行业产能利用率 85.47%,上一工作日 84.75%。

4、隆众数据:8 月 4 日浮法玻璃市场均价 1221 元/吨,日环比-12 元/吨;行业日产量 15.96 万吨,日环比持平。

三、图表分析

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20