期货资讯(股期汇)

期货资讯(股期汇)建信期货:大豆进口减少叠加需求回暖 油脂下调空间或有限

研报正文

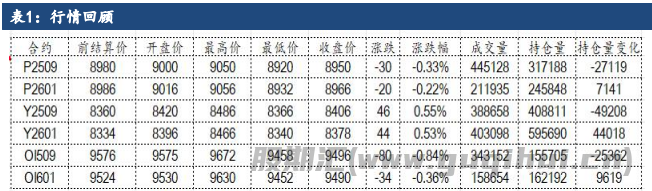

一、行情回顾与操作建议

东莞三级菜油:8 月:OI2509+80;东莞一级菜油:8 月:OI2509+220。华东市场豆油基差价格:8-9 月:Y2509+220,10-11 月:Y2601+270,10-1 月:Y2601+280,2-5 月:Y2605+280。华东 24 度现货 P09+40 元/吨,可提可转货权,11 月船P01+120元/吨,华东不定库;华南 24 度 P09+20 元/吨,现货,实盘可议。

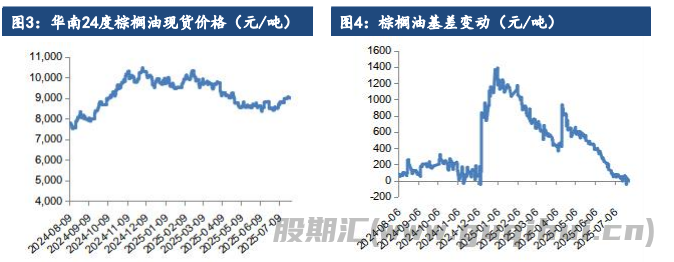

油脂点评:日内豆油成为最强品种,三大油脂轮番拉涨。马来西亚棕榈油局(MPOB)将于 8 月 11 日公布 7 月份的供需数据。7 月份棕榈油产量可能好于预期,但是出口仍然非常疲软,这意味着 7 月底的棕榈油库存可能超过210 万吨。关注棕榈油近期能否有效站稳 9000 关口。

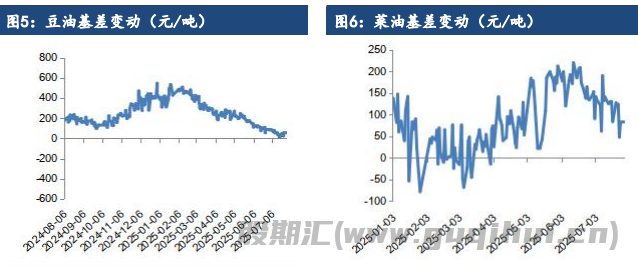

菜油近端供应充足,但远月买船较少支撑期价,政策干扰大,走势缺乏明显驱动。由于现阶段巴西大豆供应依旧充足,工厂会维持高开机率,工厂豆油库存仍有增加可能,拖累豆油上涨,但远期看好,因美国和巴西生物柴油政策以及四季度大豆进口量可能减少叠加国内需求回暖。国内三大油脂现货基差后期大幅下调空间可不大,可适当买入远月基差。

二、行业要闻

马来西亚棕榈油协会(MPOA)称,2025 年 7 月马来西亚棕榈油产量预估为184 万吨,环比增加 9.01%,其中马来西亚半岛的产量环比增加17.18%,沙巴的产量环比下降 3.13%;沙捞越的产量环比下降0.69%;东马来西亚的产量环比下降 2.58%。

船运调查机构 SGS 公布数据显示,马来西亚7 月棕榈油出口量为896362吨,较 6 月出口的 1195265 吨减少 25.0%。其中对中国出口7.5万吨,较 6 月的 16.8 万吨下降明显。

调查数据显示 7 月末马来西亚棕榈油库存大幅增长并创下19 个月的新高,其中路透社预估产量为 182.8 万吨,出口130 万吨,库存225万吨;彭博预估产量为 183 万吨出口 130 万吨,库存223 万吨。

巴西外贸部(SECEX)公布的数据显示,7 月巴西大豆出口量为1226.00万吨,较 6 月的 1342.00 万吨减少 116.00 万吨。7 月大豆出口金额为502197.00 万美元,较 6 月的 535411.00 万美元下跌33214.00万美元。7月大豆出口单价为409.71美元/吨,较6月的398.96美元/吨上涨10.75美元/吨;

数据显示 25 年 1 月-7 月,巴西大豆累计出口7720.70万吨,较上年同期的 7915.10 万吨减少 194.40 万吨。25 年1 月-7 月,大豆累计出口金额为 3043080.80 万美元,较上年同期的3433504.30 万美元下跌 390423.50 万美元。25 年 1 月-7 月,大豆平均出口单价为394.15美元/吨,较上年同期的 433.79 美元/吨下跌39.64 美元/吨。

三、数据概览

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20