期货资讯(股期汇)

期货资讯(股期汇)财达期货:螺纹钢供应仍存下降空间 铁矿石基本面呈现供应过剩局面

研报正文

【螺纹钢】

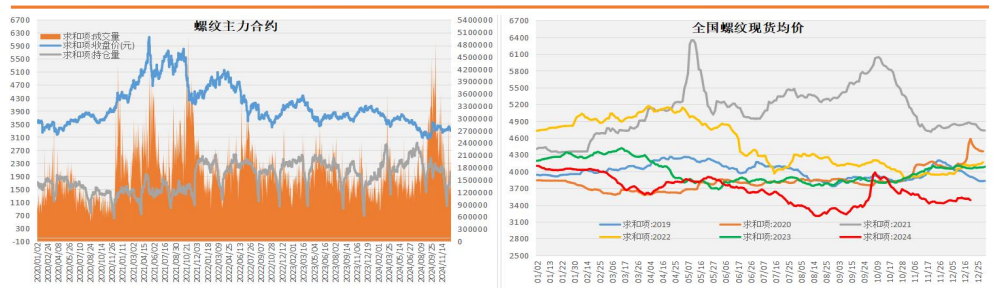

期货方面:本周螺纹 05 合约在空头主力明显增仓下开始破位小幅下跌。截止周五,螺纹 05 合约收于 3279.0 元/吨,环比上周下跌81.0元,周跌幅 2.41%。

现货方面:本周螺纹主流地区价格普遍小幅下调,整体成交一般。截止周五,全国螺纹平均报价下调 32 元至3484 元/吨;其中上海地区螺纹价格下调 60 元至 3370 元/吨;杭州地区螺纹价格下调60元至 3380 元/吨;北京地区螺纹价格下调60 元至3310元/吨;天津地区螺纹价格下调 70 元至3310 元/吨;广州地区螺纹价格下调 50 元至 3610 元/吨。

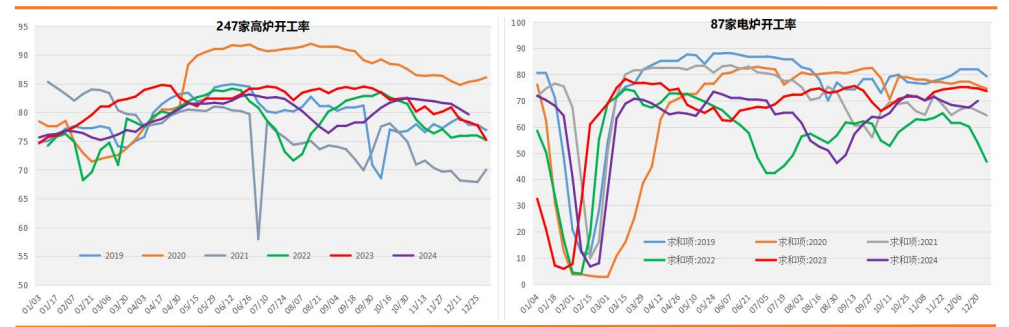

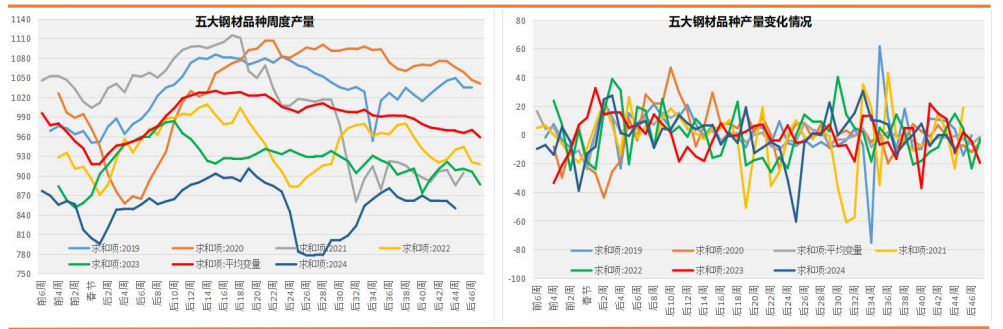

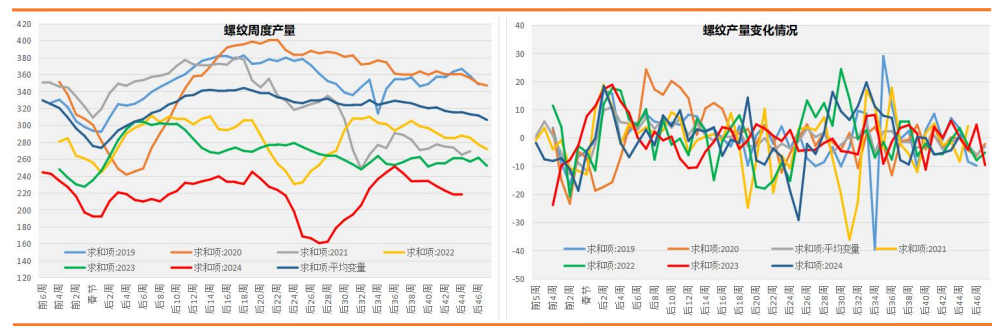

基 本 面:供给方面:全国 247 家钢厂高炉开工率79.63%,环比减少0.92%,同比增加 1.92%;高炉炼铁产能利用率86.13%,环比减少1.15%,同比增加 1.38%;全国 87 家电炉钢厂平均开工率69.89%,环比增加 2.57%,同比减少 4.75%;电炉平均产能利用率52.79%,环比减少 0.19%,同比减少 14.22%。螺纹周产量环比增加0.66万吨至 218.73 万吨,同比来看仍处于低位水平。

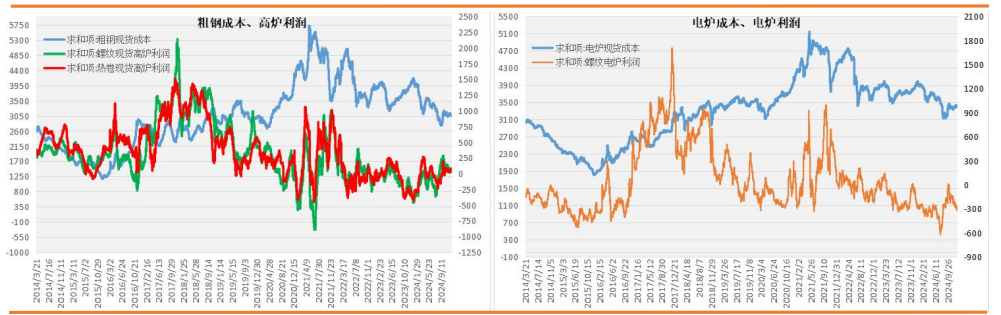

短流程钢厂:华东地区电炉测算成本 3388 元,环比上周减少44元,螺纹电炉利润亏损 318 元,环比上周亏损幅度增加56 元。本周全国电炉开工率、产能利用率小幅波动、出现劈叉,主要原因在于本周西南贵州区域一钢厂于 12 月12 日复产,涉及35T电炉两座;西北陕西区域一钢厂于 12 月15 日复产一座60T电炉;华中河南区域一钢厂受环保管控于12 月18 日停产,涉及80T电炉一座;华东江西区域一钢厂于12 月17 日停产,涉及80T电炉一座。

长流程钢厂:目前华东地区粗钢测算成本 3047 元,环比上周减少54元,螺纹高炉利润盈利 23 元,环比上周盈利减少46 元。本周国内钢厂盈利率继续小幅减少,高炉开工率以及产能利用率均略微减少,随着近期成材价格跌幅明显大于铁矿,华东地区高炉点对点利润开始小幅收缩。

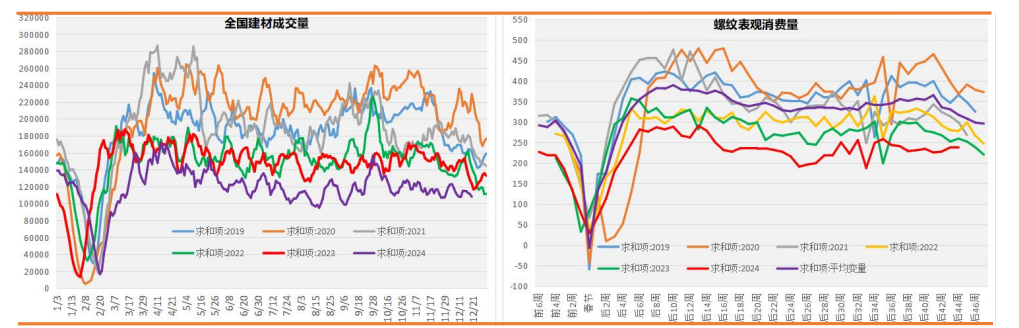

需求方面:本周螺纹表观消费量继续小幅增多,而建材成交量开始略微减少,其中全国建材 5 日平均成交量环比减少0.69 万吨至10.79万吨;螺纹表观消费量环比增加1.02 万吨至238.68万吨,从绝对量来看,建材成交量以及螺纹表观消费量仍维持同期低位水平。

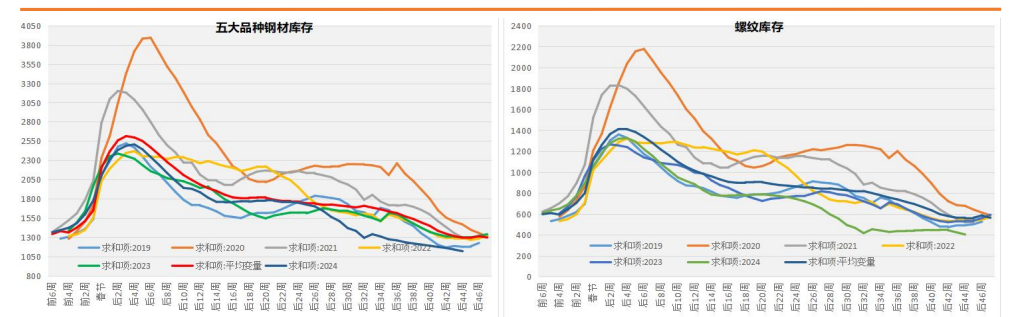

库存方面:本周五大钢材品种库存以及螺纹库存延续小幅去库。截止周五,螺纹总库存环比减少 19.95 万吨至403.02 万吨,从绝对量来看,目前螺纹库存仍维持同期低位水平;其中螺纹社库环比减少10.68 万吨至 282.74 万吨,厂库环比减少9.27 万吨至120.28万吨。

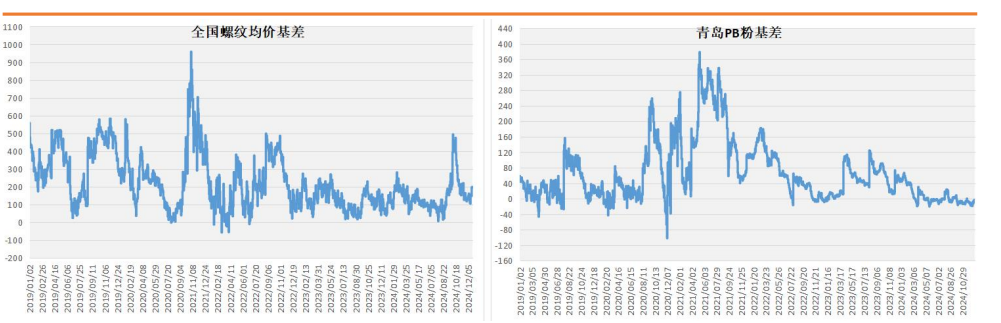

基差方面:截止周五,全国螺纹现货均价升水螺纹05 合约205 元,环比上周走扩 49 元,目前螺纹基差位置处于均值之上,结合季节性走势以及基差回归周期推测,预计后期螺纹基差开始收缩概率较大。

综合研判:供给端:随着近期成材价格跌幅明显大于铁矿,华东地区高炉点对点利润开始小幅收缩,而电炉利润亏损幅度开始小幅增加,目前华东地区高炉利润盈利 23 元,电炉利润亏损318元,关注短期钢厂的检修限产力度。

需求端:本周螺纹表观消费量继续小幅增多,而建材成交量开始略微减少,从绝对量来看,建材成交量以及螺纹表观消费量仍维持同期低位水平。技术面,从周线级别来看,目前螺纹尚未有效突破震荡中枢平台,意味着该级别大概率延续前期下跌趋势;从日线级别来看,该级别破位之后开始触底反弹,短期该级别维持偏强整理走势。

总体来看,随着在多数钢厂执行环保限产压力下,短期螺纹供应量仍存在一定下降空间。需求端短期螺纹表需虽呈现一定韧性,但在淡季季节性压力下继续修复空间有限。螺纹供需双弱或将对盘面继续形成一定压制,短期需要重点关注驱动逻辑的转变,需谨防交易弱现实对盘面走势造成拖累。

【铁矿石】

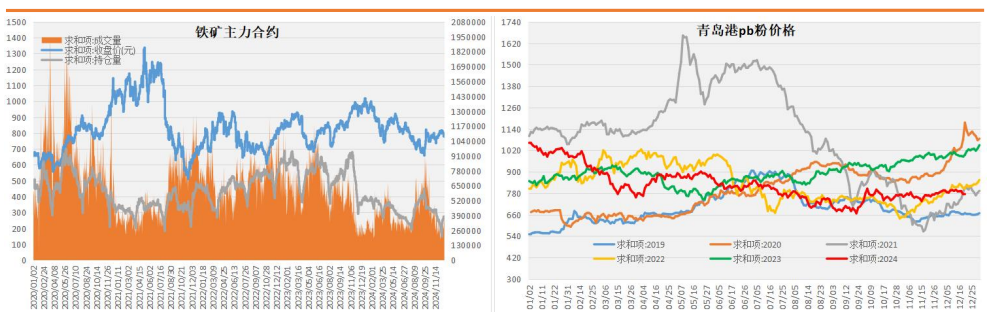

期货方面:本周铁矿 05 合约在空头主力小幅增仓下开始破位小幅下跌。截止周五,铁矿 05 合约以 769.0 元/吨收盘,环比上周下跌28.0元,周跌幅 3.51%。

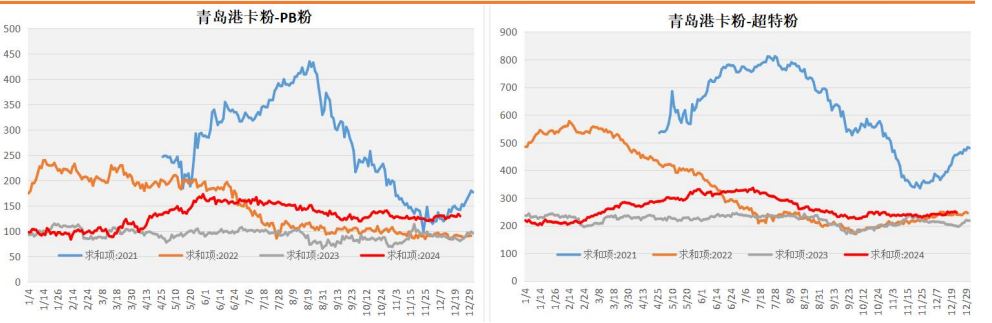

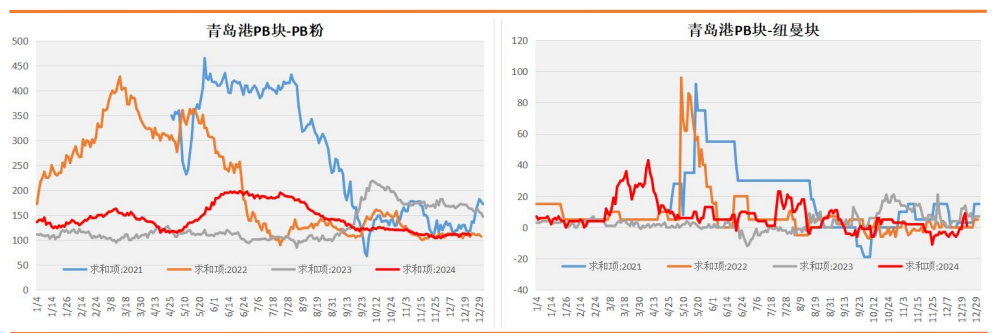

现货方面:本周进口矿主流品种价格普遍小幅下调,而国产铁精粉价格继续稳中有降,整体成交一般。截止周五,青岛港61.5%PB粉报价下调 22 元至 768 元/吨;天津港61.5%PB 粉下调21元至792元/吨;青岛港 65.3%卡粉报价下调21 元至899 元/吨;青岛港62.5%PB 块报价下调 25 元至 878 元/吨;青岛港62.5%纽曼块报价下调 26 元至 878 元/吨;青岛港60.5%金布巴粉报价下调22元至 721 元/吨;青岛港 56.8%超特粉报价下调24 元至650元/吨;唐山 66%精粉价格指数下调13 元至950 元/吨。

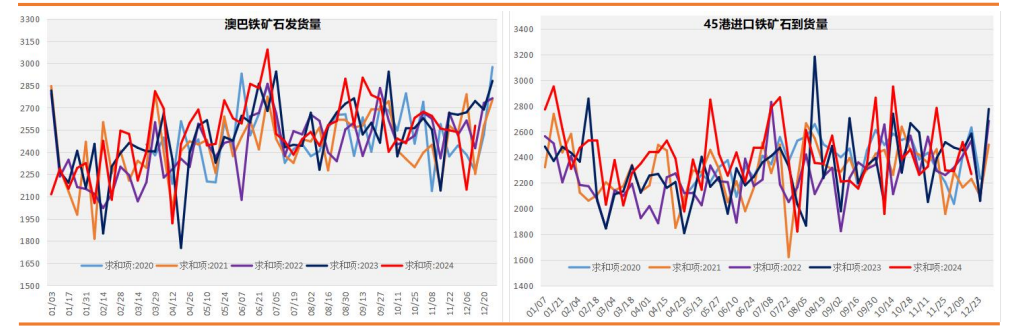

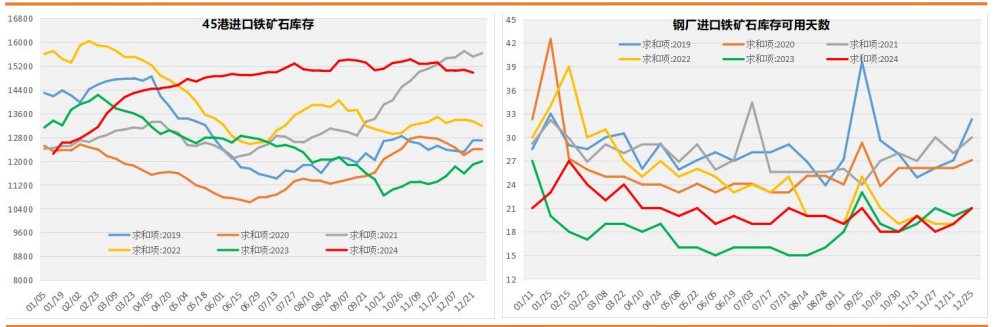

基 本 面:供给方面:截止 16 日,澳巴铁矿发运总量2577.9 万吨,环比增加 431.0 万吨。澳洲发运量 1834.0 万吨,环比增加218.3万吨,其中澳洲发往中国的量 1542.4 万吨,环比增加130.4万吨。巴西发运量 743.9 万吨,环比增加212.7 万吨。从绝对量来看,目前澳巴铁矿发运量维持同期中高位水平。45 港到港总量2268.4 万吨,环比减少 248.8 万吨;北方六港到港总量为1240.7万吨,环比减少 80.2 万吨。从绝对量来看,目前45港铁矿到货量维持同期均值水平。

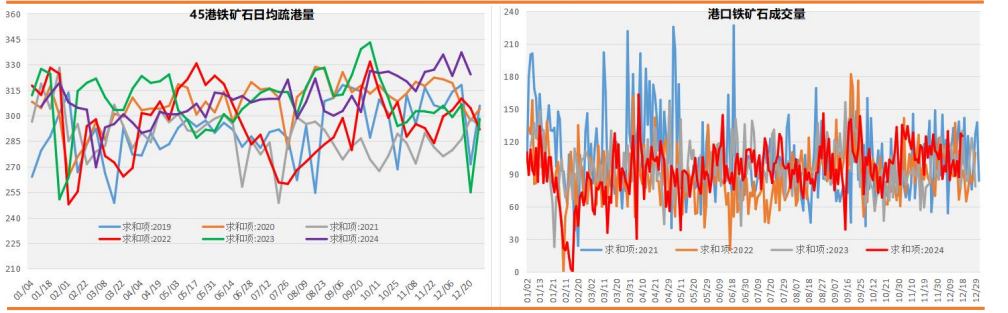

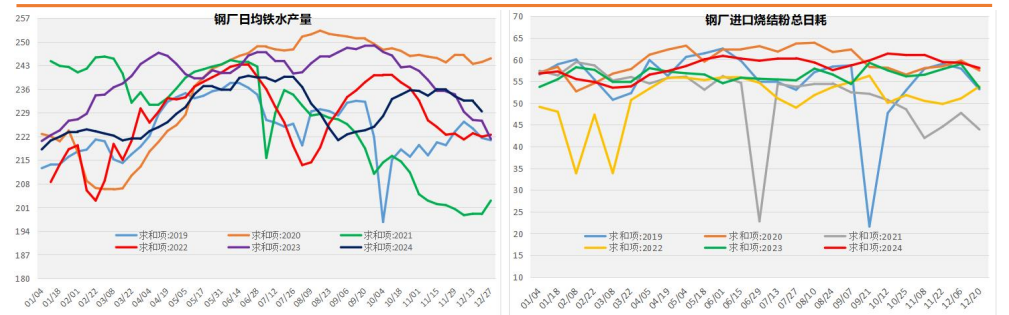

需求方面:目前 45 港日均疏港量 324.25 万吨,环比减少12.88万吨,从绝对量来看,目前维持同期高位水平;铁矿石港口现货成交量125.0 万吨,环比减少 22.4 万吨,从绝对量来看,目前维持同期均值水平;247 家钢厂日均铁水产量229.41 万吨,环比减少3.06 万吨,同比增加 2.77 万吨,绝对量来看,目前处于同期均值水平;64 家钢厂进口烧结粉总日耗58.06 万吨,环比减少0.64万吨,绝对量来看,目前维持同期中高位水平。

库存方面:截止 13 日,45 港铁矿石库存开始小幅累库,目前库存14974.48万吨,环比减少 92.89 万吨,绝对量来看,目前仍维持同期绝对高位;国内钢厂进口铁矿石库存可用天数21 天,环比上周增加 2 天,绝对量来看,目前仍维持同期相对低位。

基差方面:截止周五,青岛港纽曼粉为最优交割品799 元/吨,纽曼粉升水连铁 05 合约 30 元,环比上周走扩3 元,目前铁矿基差位置处于均值水平,结合季节性走势以及基差回归周期推测,预计后期铁矿基差继续走扩的概率较大。

综合研判:需求端:短期铁水量下滑比较明显,随着在钢厂盈利率持续下滑压力下,钢厂维持按需补库策略概率较大,预计短期铁水需求继续修复空间有限。供应端:短期铁矿供应压力虽有所缓解,但中长期依然维持宽松格局。技术面,从周线级别来看,目前铁矿尚未有效突破上涨趋势线,该级别大概率延续前期下跌趋势;从日线级别来看,该级别开始出现突破迹象,关注短期该级别能否形成有效突破。

总体来看,随着钢厂盈利率逐步下滑,铁水需求继续出现回落,叠加港口高库存对矿价压力仍存。短期铁矿港口库存仍高于去年同期近3100 万吨,累库压力将持续显现,铁矿基本面呈现供应过剩局面。短期需要重点关注驱动逻辑的转变,需谨防交易弱现实对盘面走势造成拖累。

套利操作建议:截止周五,螺纹 05 合约与铁矿05 合约比值4.26,环比上周走扩 0.04。从中期基本面角度来看,假如下游需求持续疲软,理所当然首先利空的是螺纹,但是从当前基本面情况可以看出,螺纹产量、需求、库存、钢厂利润以及绝对价格均处于历史同期低位水平,所以其供需边际继续减弱的空间不会太大;反而铁矿需求以及绝对价格均处于中位水平,铁矿估值相比螺纹是明显偏高,因此无论从螺矿基本面改善空间还是从估值角度考虑,螺纹下方空间相比铁矿要小。此外从螺矿比技术面可以看出,目前已经回调至前期震荡中枢平台,短期螺矿比继续下探空间比较有限。综合来看,在操作上关注4.2-4.5 区间支撑位。

螺纹钢 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20