期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪锡供应短期维持偏紧 沪镍现货交投仍无好转

研报正文

【沪锡】

2025 年 8 月 15 日,锡价震荡运行。下午 3 时沪锡主力合约收盘价 266820 元/吨,较前日下跌 0.22%。国内,上期所期货注册仓单较前日增加 4 吨,现为 7426 吨。LME 库存较前日减少 175 吨,现为 1655 吨。上游云南 40%锡精矿报收 254000 元/吨,较前日下跌 3000 元/吨。

供给方面,短期缅甸佤邦矿区复产进度缓慢以及泰国陆路运输受阻持续限制进口补充,云南地区受原料短缺的刚性约束持续加剧,冶炼厂锡矿库存普遍不足 30 天,采购竞争白热化导致低品位矿加工成本高企,叠加电力成本上升,企业生产意愿低迷,部分厂家已计划停产检修;江西地区则面临废锡供应链断裂的困境,市场二次物料流通量同比锐减 30%以上,粗锡供应严重不足制约精炼产能恢复。

需求方面,下游处于消费淡季,传统消费领域疲软,光伏组件 8 月产量下滑明显,家电排产亦出现明显走弱,虽然 AI 算力增加了部分锡需求,但量级还处于较低水平,对整体需求带动有限,下游焊料企业及终端仅维持刚需补库,整体成交清淡。

库存方面,上周锡锭社会库存小幅减少,截止 2025 年 8 月 15 日全国主要市场锡锭社会库存 10392 吨,较上周五增加 114 吨。

综上,锡供应短期维持偏紧,需求端淡季消费稍显疲软,短期供需双弱,但随着缅甸复产持续推进,预计锡价震荡运行为主,国内锡价短期运行区间参考 250000-275000 元/吨,LME 锡价运行区间参考 31000-34000 美元/吨。

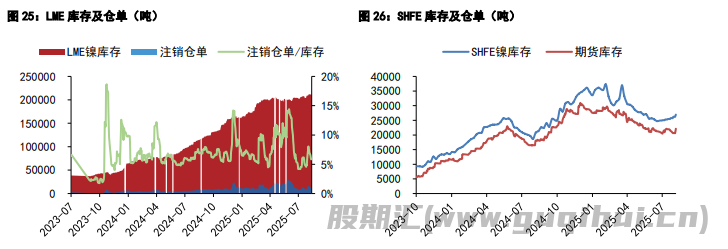

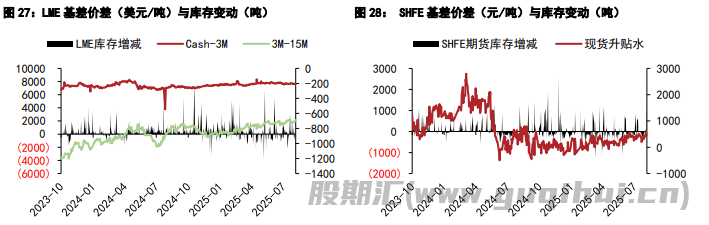

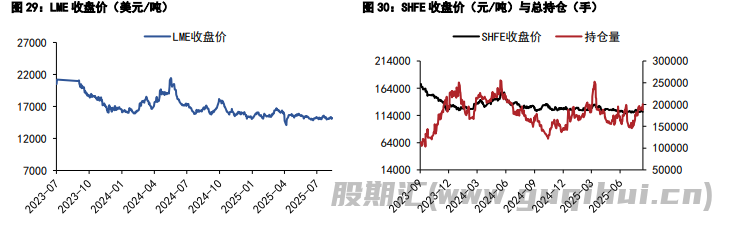

【沪镍】

周五镍价窄幅震荡,沪镍主力合约收盘价 120600 元/吨,较前日下跌 0.50%。镍矿方面,当前矿山挺价心态较强,同时铁厂亏损收窄,对原料采购压价心态稍有放缓,矿价持稳运行。

镍铁方面,镍铁过剩压力稍有减轻,镍铁价格稳中偏强运行,本周国内某铁厂高镍铁成交价 950 元/镍(出厂含税),成交数千吨镍铁,高价成交带动镍铁报价拉涨,主流报价上涨至 940-950 元/镍(舱底含税)。

精炼镍方面,日内镍价继续走强,下游企业观望情绪偏浓,精炼镍现货交投仍无好转。

整体而言,短期宏观氛围偏积极,不锈钢及镍铁价格受此影响走势偏强,带动镍价小幅反弹,但下游需求好转有限,价格仍有回调压力。操作上,短期建议观望,观察镍铁及镍矿价格走势,等待进一步明确的信号。沪镍主力合约价格运行区间参考 115000-128000 元/吨,伦镍 3M 合约运行区间参考 14500-16500 美元/吨。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20