期货资讯(股期汇)

期货资讯(股期汇)建信期货:双节备货需求难以证伪 鸡蛋多头占据近月绝对优势

研报正文

一、行情回顾与操作建议

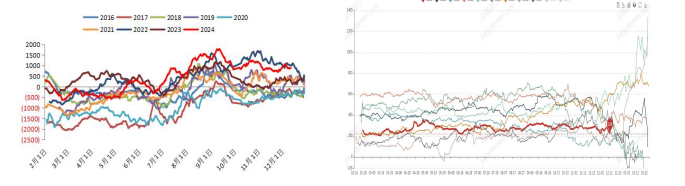

今日全国鸡蛋价格稳定。主产区平均价格 4.62 元/斤,较昨日上涨0元/斤;主销区平均价格 4.87 元/斤,较昨日上涨 0 元/斤。01 合约下跌0.58%。

鸡蛋现货价格上周止涨震荡,大部分产区维持稳定,销区前涨后稳,市场情绪较前期回暖。而在刚刚过去的周日及周一,部分低价产区涨价,北京销区同样涨价,市场情绪向好。当下来看供需变化因素不大,短期现货价格或维持高位,上下幅度看不到太大,更远期关注 12 月末双旦备货的力度。

从情绪上来看,未来可能还存在一波上涨,但对过去 9 年历史来看,其中有5 年春节前蛋价高点出现在春节前 25-30 个工作日,而春节在 2.1 日之前的,即春节时间比较早的4年,高点均出现在节前 25-30 个工作日区间。未来极有可能出现情绪不及实际预期,关注预期差。

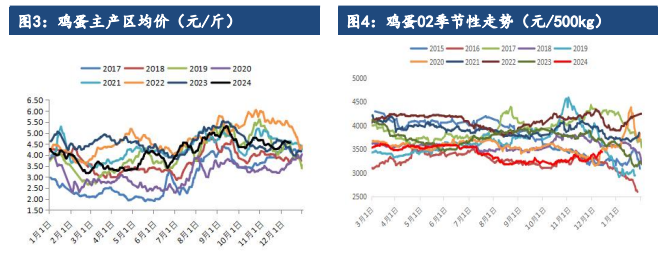

期货方面,上周低位反弹,01 合约从3580 反弹至3680 附近,主力切换至 02 合约,相对更强,由 3320 点上涨至 3450 点。操作上现货倘若月底前仍然维持在高位,01、02 或有小幅补涨空间,短期由于市场跌不动加之后续双旦春节备货需求难以证伪,多头占据近月合约的绝对优势,但在现货持续带动下,空头可考虑往更远期的合约布局,较好的养殖利润意味着大方向仍然是增产周期。

二、行业要闻

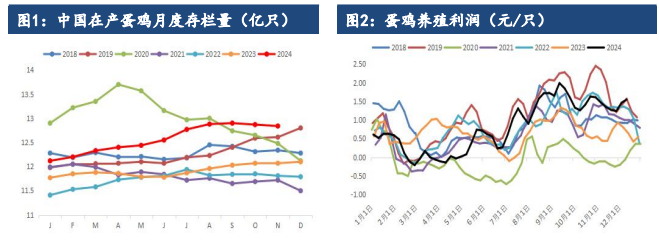

当前在产蛋鸡存栏处于回暖的趋势之中,根据卓创资讯,截至11 月末,全国在产蛋鸡月度存栏量约 12.84 只,10 月末为 12.87 亿只,9 月末为12.90亿只,环比降幅 0.2%,今年以来连续增长的势头被打破,去年同期12.07 亿只,同比增幅 6.6%。

11 月样本企业蛋鸡苗月度出苗量约 4569 万羽,较10 月的4483 万羽有所增长,与 2023 年同期的 4446 万羽相比同样增长,在近7 年中算是次高的11月单月补栏量,仅次于 2019 年同期。

从周度数据来看,根据卓创资讯,截至 12 月 6 日的前三周,全国的淘鸡量分别是 2218 万只、2394 万只和 2161 万只,从趋势上来看,淘汰量在近期有所回暖,主要是待淘老鸡的潜在数量增加,且冬季疾病高发,老鸡普遍有增加淘汰的趋势,从绝对数值来看,处过去几年同期内中等水平,从日龄来看,也没有出现淘汰加速的情况。截至 12 月 12 日,淘鸡日龄平均551 天,环比上周提前 1 天,较上月提前 2 天。

三、数据概览

鲜鸡蛋

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20