期货资讯(股期汇)

期货资讯(股期汇)光大期货:原油价格震荡运行为主 沥青排产积极性持续提升

研报正文

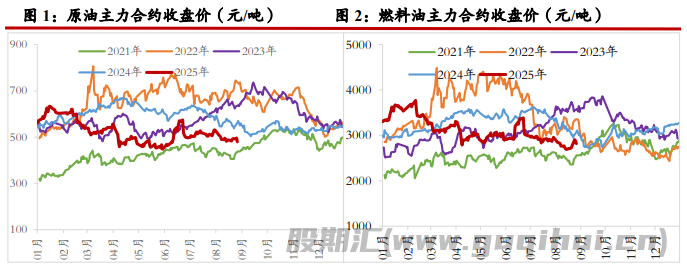

【原油】

周三油价重心小幅反弹,其中 WTI 10 月合约收盘上涨 0.9 美元至 64.15 美元/桶,涨幅 1.42%。布伦特 10 月合约收盘上涨 0.83 美元至 68.05 美元/桶,涨幅 1.23%。SC2510 以 481.5 元/桶收盘,下跌 4.9 元/桶,跌幅 1.01%。

EIA 周三称,上周美国原油、汽油和馏分油库存下降,因需求增加。EIA 称,在截至 8 月 22 日的一周内,美国原油库存减少了 240 万桶至 4.183 亿桶。EIA 称,上周俄克拉荷马州库欣交割中心的原油库存减少 83.8 万桶。当周 EIA 精炼油库存减少 178.6 万桶,前值增加 234.3 万桶。当周 EIA 汽油库存 下降 123.6 万桶,前值减少 272 万桶。当周 EIA 取暖油库存增加 10.2 万桶,前值减少 50.3 万桶。

俄罗斯政府表示,将汽油出口禁令延长至 9 月 30 日。对燃油制造商的限制将从 10 月 1 日起取消,而对非制造商的限制将持续到 10 月 31 日。乌克兰对俄罗斯石油出口管道的无人机袭击,以及美国对印度进口商品征收 50%关税的政策,对俄罗斯原油出口产生影响,在截至 8 月 24 日当周,俄罗斯港口的周度原油发货量减少 32 万桶至 272 万桶/日的四周低点,主要原因是波罗的海乌斯季卢加港的装载量下降。这使得四周平均原油发货量基本持平,海运货物日均量为 306 万桶。整体来看,市场当前受到供应端预期的不确定性影响,油价预计震荡运行为主。

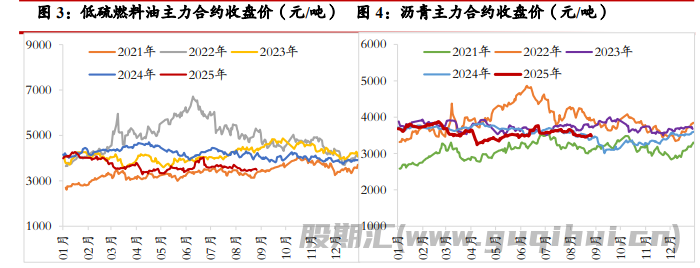

【燃料油】

周三,上期所燃料油主力合约 FU2510 收跌 2.39%,报 2821 元/ 吨;低硫燃料油主力合约 LU2511 收跌 1.47%,报 3485 元/吨。受上周美国制裁伊朗相关部分码头和仓储运营商,导致预期未来船货到港和交割受阻的影响,叠加前期 FU 估值偏低,本周出现强于 SC 和 LU 的上涨,但昨日随着油价回落整体回调。

据金联创开工率计算公式显示,截至 8 月 27 日,中国地炼常减压开工率为 63.61%,较上周涨 1.04 个百分点。基本面来看,受短期内套利船货供应充裕担忧及需求疲软影响,亚洲低硫燃料油市场结构进一步走弱。8 月预计新加坡将接收来自西方的约 280-290 万吨的低硫燃料油套利货量,高于 7 月的 230-240 万吨。

高硫方面,尽管船期紧张支撑下游船加油市场需求,但当前新加坡高硫燃料油浮仓水平较高,预计高硫燃料油供应压力将持续。当前 FU 情绪扰动较大,暂以震荡对待。

【沥青】

周三,上期所沥青主力合约 BU2510 收跌 0.57%,报 3505 元/吨。百川盈孚统计,9 月国内炼厂沥青排产计划 264 万吨左右,环比增加 23 万吨,环比上涨 10%,同比增加 65 万吨,同比上涨 33%;本周国内炼厂沥青总库存水平为 27.15%,环比下降 0.66%;本周社会库存率为 33.94%,环比上涨 0.04%;本周国内沥青厂装置开工率为 36.67%,环比下降 0.25%。

8 月受到资金回款及降雨天气制约,沥青终端实际需求不及预期。进入 9 月,部分省份项目施工带动改性沥青需求集中释放,南北方市场沥青需求均有增加预期,且随着油价低位震荡,有原油配额的炼厂生产沥青的利润水平尚可,排产积极性持续提升。

此外,低价原料供应充足,部分炼厂在 8 月中旬沥青恢复生产,9 月沥青将保持稳定生产。近期油价小幅反弹带动 BU 绝对价格稍有上行,但昨日随着油价回落整体回调,供应预期相对充足之下,关注需求实际兑现情况。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20