期货资讯(股期汇)

期货资讯(股期汇)冠通期货:市场缺乏大规模集中采购 聚丙烯需求阶段性减弱

研报正文

【策略分析】

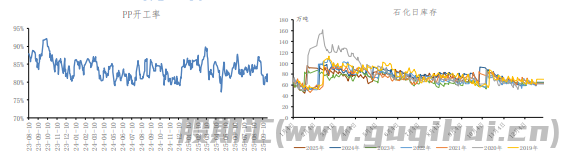

PP下游开工率环比回升0.40个百分点至51.85%,处于历年同期偏低水平。其中塑编开工率环比上涨0.3个百分点至43.9%,塑编订单环比继续略有增加,略高于前两年同期。10月10日,海天石化单线等检修装置重启开车,PP企业开工率上升至84%左右,处于中性偏低水平,标品拉丝生产比例下降至 29.5%左右。

今年国庆石化累库幅度与往年类似,石化库存处于近年同期中性水平。成本端,以色列和哈马斯签署停火协议,OPEC+计划11月继续增产,供需压力较大,原油价格下跌。供应上,新增产能45万吨/年中海油宁波大榭PP二期二线8月底已经投产,另一条产线45万吨/年中海油宁波大榭PP二期一线9月初投产,40万吨/年的中石油广西石化9月下旬试车成功,近期检修装置有所减少。

天气有所好转,下游逐步进入金九银十旺季,塑编开工继续提升,PP下游多数行业有继续走高预期,下游持续备货或能带来一定的提振,只是目前旺季需求不及预期,市场缺乏大规模集中采购,国庆节后备货需求阶段性减弱,贸易商普遍让利以刺激成交。PP产业还未有反内卷实际政策落地,当然反内卷与老旧装置淘汰,解决石化产能过剩问题仍是宏观政策,将影响后续行情,预计PP震荡下行。

【期现行情】

期货方面:

PP2601合约增仓震荡下行,最低价6709元/吨,最高价6772元/吨,最终收盘于6722元/吨,在20日均线下方,跌幅0.41%。持仓量增加11295手至634901手。

现货方面:

PP各地区现货价格多数下跌。拉丝报6610-6790元/吨。

【基本面跟踪】

基本面上看,供应端,10月9日,泉州国亨单线、鸿基石化单线等检修装置重启开车,PP企业开工率上升至83%左右,处于中性偏低水平。

需求方面,截至9月26日当周,PP下游开工率环比回升0.40个百分点至51.85%,处于历年同期偏低水平。其中塑编开工率环比上涨0.3个百分点至43.9%,塑编订单环比继续略有增加,略高于前两年同期。

国庆节假期石化早库环比增加27万吨,周五石化早库环比减少1.5万吨至84.5万吨,较去年同期低了5万吨,今年国庆石化累库幅度与往年类似,石化库存处于近年同期中性水平。

原料端原油:布伦特原油12合约下跌至65美元/桶,中国CFR丙烯价格环比持平于790美元/吨。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20