期货资讯(股期汇)

期货资讯(股期汇)财达期货:供需边际有所转弱 螺纹铁矿短期承压运行

研报正文

【螺纹钢】

期货方面:本周螺纹 01 合约在多头主力减仓驱动下维持窄幅整理走势。截止周五,螺纹 01 合约收于 3103 元/吨,环比上周下跌11元,周跌幅 0.35%。

现货方面:本周螺纹主流地区价格普遍小幅下调,整体成交略微转弱。截止周五,全国螺纹平均报价下调25 元至3263 元/吨;其中上海地区螺纹价格下调 10 元至 3250 元/吨;杭州地区螺纹价格下调10 元至 3300 元/吨;北京地区螺纹价格上调10 元至3180元/吨;天津地区螺纹价格维持不变3220 元/吨;广州地区螺纹价格下调 10 元至 3310 元/吨。

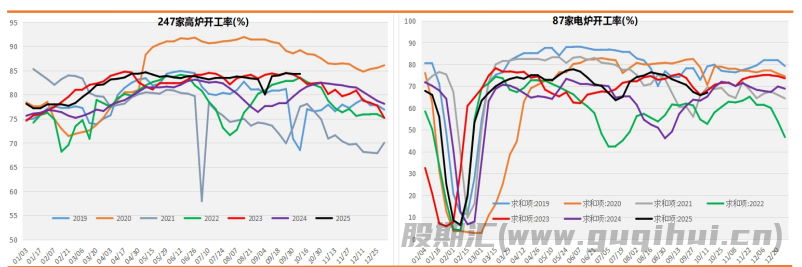

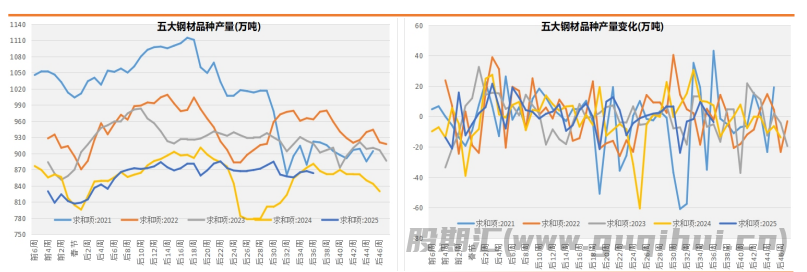

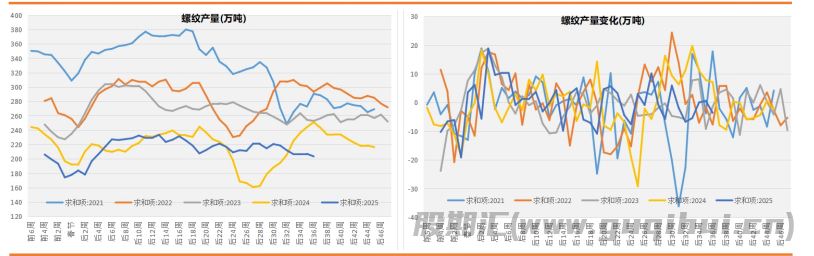

基 本 面:供给方面:全国 247 家钢厂高炉开工率84.27%,环比减少0.02%,同比增加 3.48%;高炉炼铁产能利用率90.55%,环比减少0.10%,同比增加 3.04%;全国 90 家电炉钢厂平均开工率67.06%,环比上升 1.19%,同比上升 1.8%;电炉平均产能利用率51.07%,环比上升 0.23%,同比上升 3.01%。螺纹周产量环比减少3.62万吨至 203.4 万吨,同比来看仍处于低位水平。

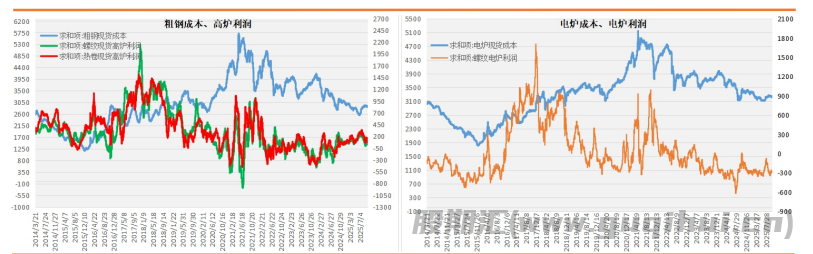

短流程钢厂:目前华东地区电炉测算成本 3235 元,环比减少12元,螺纹电炉利润亏损 285 元,环比上周亏损幅度走扩28 元。本周全国电炉开工率、产能利用率开始缓慢恢复。从停复产情况来看,在本调研周期内,有 1 座电弧炉复产,没有电弧炉检修,详情如下:华东安徽区域一钢厂于 10 月3 日开始复产,涉及70T电弧炉一座,影响日产约 0.15 万吨。

长流程钢厂:目前华东地区粗钢测算成本 2923 元,环比增加17元,螺纹高炉利润盈利 27 元,环比上周减少57 元。本周国内高炉开工率以及产能利用率开始略微减少,随着焦炭第一轮提涨落地,叠加近期原料开始走强于成材价格,长流程钢厂利润收缩比较明显。

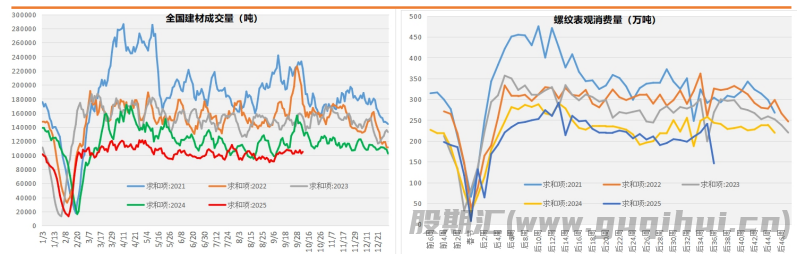

需求方面:本周建材成交量继续略微减少,而螺纹表观消费量下滑比较明显。其中建材 5 日平均成交量环比减少0.16 万吨至10.49万吨,而螺纹表需环比减少 95.06 万吨至146.01 万吨,从绝对量来看,螺纹表观消费量仍维持同期低位水平。

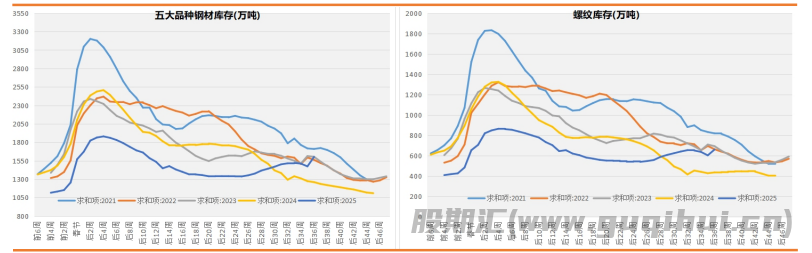

库存方面:本周五大钢材品种库存以及螺纹库存出现明显累库。截止周五,螺纹总库存环比增加 57.39 万吨至659.64 万吨,从绝对量来看,目前螺纹库存仍维持同期低位水平;其中螺纹社库环比增加23.96 万吨至 467.3 万吨,厂库环比增加33.43 万吨至192.34万吨。

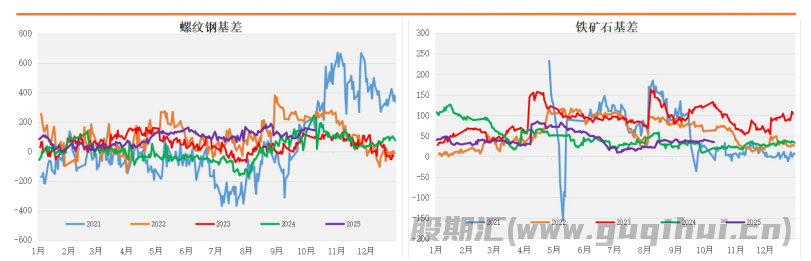

基差方面:截止周五,上海地区螺纹为最低仓单报价为3250 元/吨,升水螺纹 01 合约 147 元,环比上周走扩1 元,目前螺纹基差位置处于均值之上,随着下游需求逐步恢复,预计后期螺纹基差开始收缩概率较大。

综合研判:国庆期间螺纹表需下滑幅度超过去年同期水平,库存累库幅度超过前三年同期水平,螺纹供需边际有所转弱。另外关注交割仓单以及外资持仓是否有边际转弱迹象,进而对盘面构成一定压力。

【铁矿石】

期货方面:本周铁矿 01 合约在多头主力增仓驱动下维持偏强整理。截止周五,铁矿 01 合约以 795.0 元/吨收盘,环比上周上涨5.0元/吨,周涨幅 0.63%。

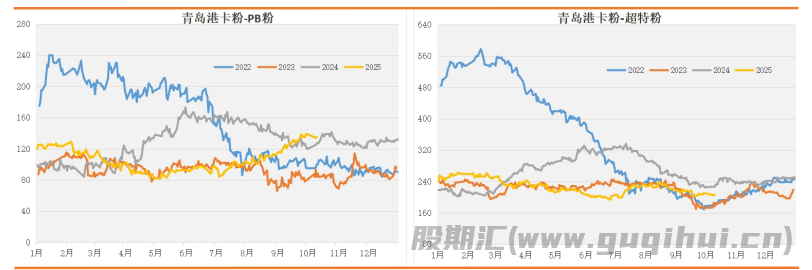

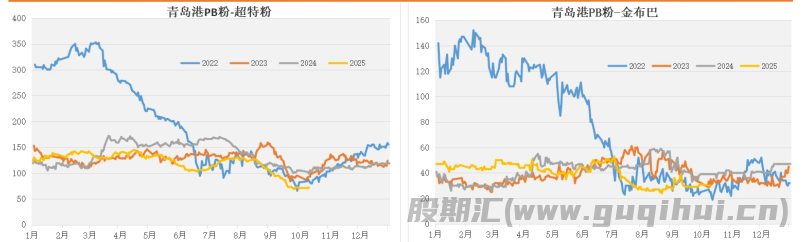

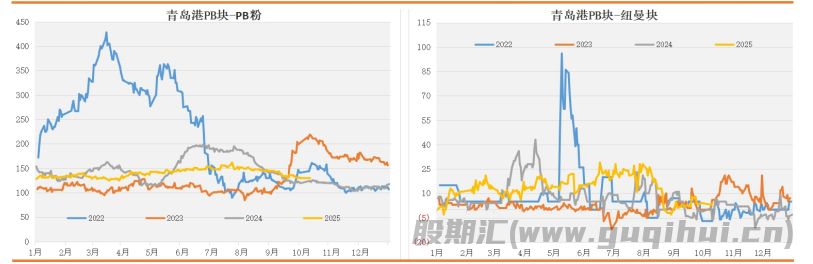

现货方面:本周进口矿主流品种价格普遍小幅上调,国产铁精粉价格继续维稳运行,整体成交一般。截止周五,青岛港61.5%PB粉报价上调 3 元至 788 元/吨;天津港61.5%PB 粉上调9 元至805元/吨;青岛港 65.3%卡粉上调 3 元至923 元/吨;青岛港62.5%PB块报价上调 3 元至 919 元/吨;青岛港62.5%纽曼块报价上调2元至 915 元/吨;青岛港 60.5%金布巴粉报价上调2 元至758元/吨;青岛港 56.8%超特粉报价上调3 元至716 元/吨;唐山66%精粉价格指数上调 12 元至 1015 元/吨。

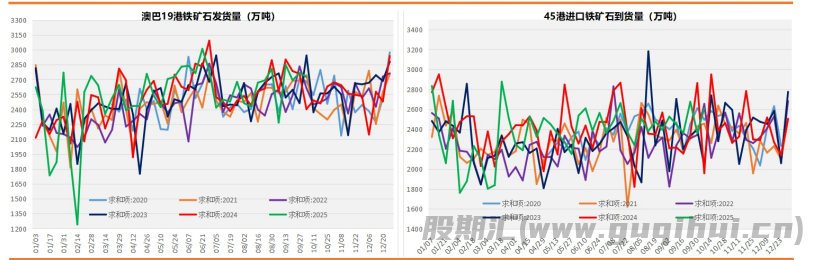

基 本 面:供给方面:截止 6 日,澳巴铁矿发运总量2825.9 万吨,环比减少 38.1 万吨。澳洲发运量 1979.9 万吨,环比减少48.1万吨,其中澳洲发往中国的量 1661.2 万吨,环比减少110.2万吨。巴西发运量 846.0 万吨,环比增加9.9 万吨。从绝对量来看,目前澳巴铁矿发运量维持同期中高位水平。45 港到港总量2608.7万吨,环比增加 248.2 万吨;北方六港到港总量1451.6万吨,环比增加 450.2 万吨。从绝对量来看,目前45 港铁矿到货量维持同期中高位水平。

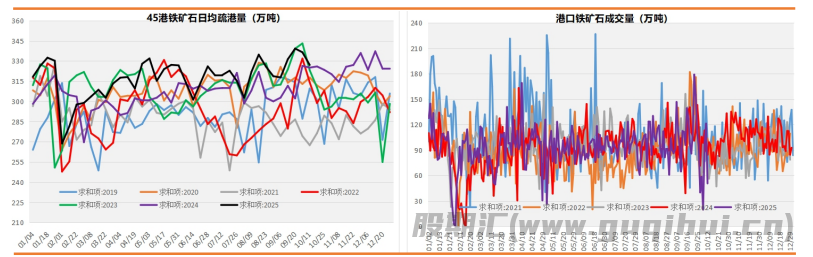

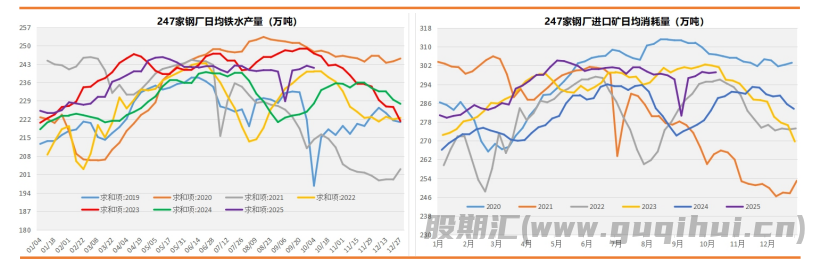

需求方面:目前 45 港日均疏港量 327.0 万吨,环比减少9.4 万吨,从绝对量来看,目前维持同期中高位水平;铁矿石港口现货周均成交量 69.6 万吨,环比减少 60.1 万吨,从绝对量来看,目前已恢复至同期均值水平;247 家钢厂日均铁水产量241.54万吨,环比上周减少 0.27 万吨,同比去年增加8.46 万吨,绝对量来看,目前恢复至同期中高位水平;247 家钢厂进口矿日耗299.14万吨,环比增加 0.33 万吨,绝对量来看,目前维持同期中高位水平。

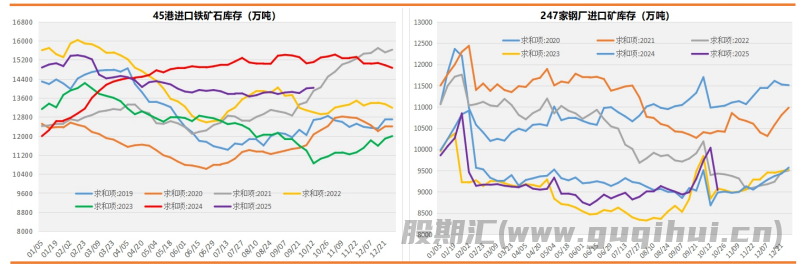

库存方面:截止 9 日,45 港铁矿石库存继续小幅累库,目前库存14024.50万吨,环比增加 24.22 万吨,绝对量来看,目前维持同期中高位水平;247 家钢厂进口铁矿石库存9046.19 万吨,环比减少990.6 吨,绝对量来看,目前维持同期相对低位。

基差方面:截止周五,青岛港纽曼粉为最优交割品830 元/吨,升水连铁01合约 35 元,环比上周收缩 3 元,目前铁矿基差位置维持均值水平,结合季节性走势以及基差回归周期推测,预计后期铁矿基差继续走扩空间有限,开始收缩概率较大。

综合研判:短期进口矿发运量继续小幅回落,而下周预计到港量将小幅回升,港口库存仍面临一定压力;需求端短期日均铁水量略微下滑,而钢厂日耗继续回升,短期钢厂开始以消化策略为主,铁矿供需边际转弱对盘面构成一定压力。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20