期货资讯(股期汇)

期货资讯(股期汇)冠通期货:美联储降息周期内 沪铜上行依然有支撑

研报正文

【策略分析】

今日沪铜高开低走,尾盘下挫。供给方面,受格拉斯伯格铜矿发生的泥石流事故影响,印尼自由港可能在 10 月底被迫暂停 Manyar 冶炼厂运营,原因是铜精矿供应短缺。 2025 年 9 月中国进口铜精矿及其矿砂 2587 万吨,同比增加 6.2%,环比减少 6.23%。

10 月份共有 6 家冶炼厂进行检修,涉及粗炼产能 140 万吨;检修影响量较 9 月增加 4.73 万吨。目前处于金九银十阶段旺季阶段,需求整体走强,但假期后铜价大幅走强,下游拿货意愿减弱,虽上周五贸易冲突导致铜价下行,但目前基本面依然偏紧,铜价依然在上升区间内,后续随着下游复产,消费量将会有提升。

根据中国汽车流通协会的监测数据,以旧换新等政策可以说对车市起到了规模巨大的拉动效应。预计到今年政策期满时,补贴申请的汽车以旧换新总量将超过 1200 万辆,直接带动的新车销售额接近 1.7 万亿元。

综合来看,铜价基本面依然是向上驱动的逻辑,矿端的事故频发让市场对供应偏紧的预期加剧,冶炼厂的检修减产及废铜对政策观望态度均影响铜的产量情况,叠加处于美联储降息周期内,盘面上行依然有支撑,关注宏观情况带来的驱动指引。

【期现行情】

期货方面:沪铜高开低走,尾盘下挫。

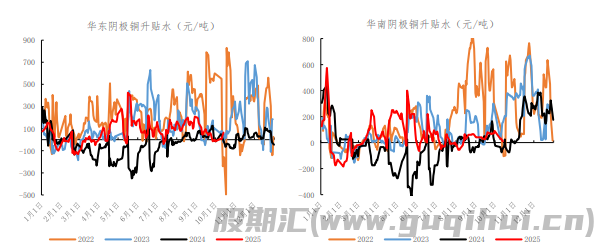

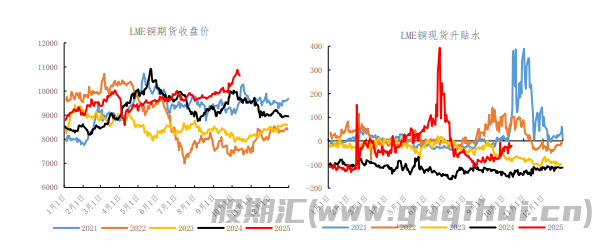

现货方面:今日华东现货升贴水 50 元/吨,华南现货升贴水 20 元/吨。2025 年 10 月 13 日,LME 官方价 10637.5 美元/吨,现货升贴水-20 美元/吨。

【供给端】

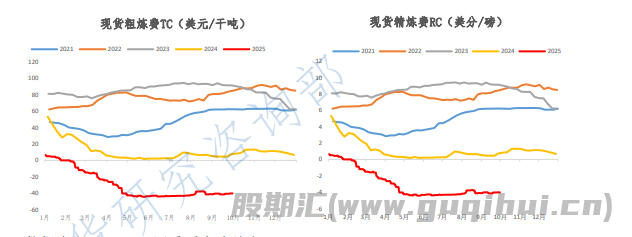

截至 9 月 30 日最新数据显示,现货粗炼费(TC)-40.3 美元/干吨,现货精炼费(RC)-4.03 美分/磅。

【基本面跟踪】

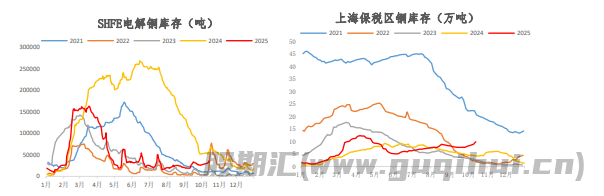

库存方面:SHFE铜库存3.63万吨,较上期+3405吨。截至10月13日,上海保税区铜库存9.87万吨,较上期+1.05万吨。LME铜库存13.88万吨,较上期-50 吨。COMEX铜库存34.09万短吨,较上期增加1350短吨。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20