期货资讯(股期汇)

期货资讯(股期汇)中信建投期货:宏观波动加剧 铅锌低位震荡

研报正文

一、观点与策略

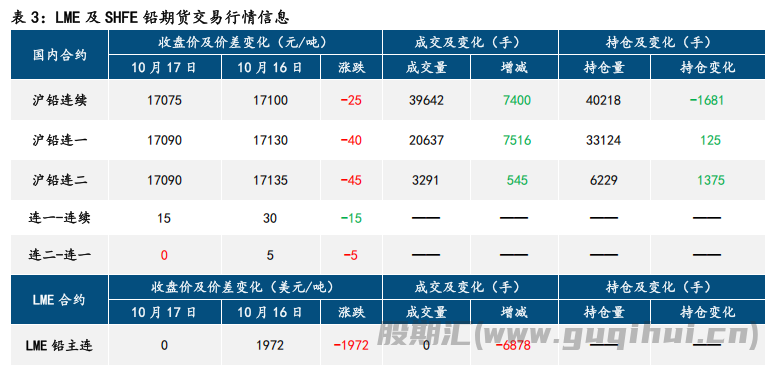

【沪铅】

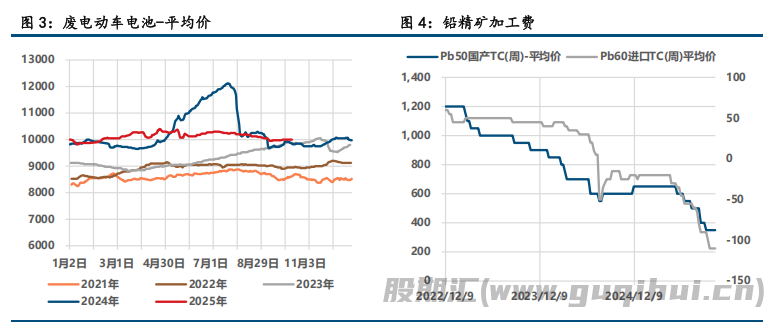

基本面来看,供应端,再生方面,废电瓶货源依旧偏紧,周内价格已回升至万元;再生铅利润部分修复,后续仍有湖南及安徽停产企业十月计划复产,预计十月再生铅产量将有所提升。原生方面,金银价格高涨,炼厂对含铅原料需求保持强劲,但市场可供货源有限,加工费维持低位运行;炼厂供应增量受限,各地现货相对紧张。需求端,下游电池需求增长乏力,企业按需采购为主。总体而言,目前铅基本面供需两弱,绝对库存相对较低,且供应增量短时难现,价格重心企稳修复为主。

操作上,沪铅震荡思路对待,主力合约运行区间 16500-17500 元/吨附近。

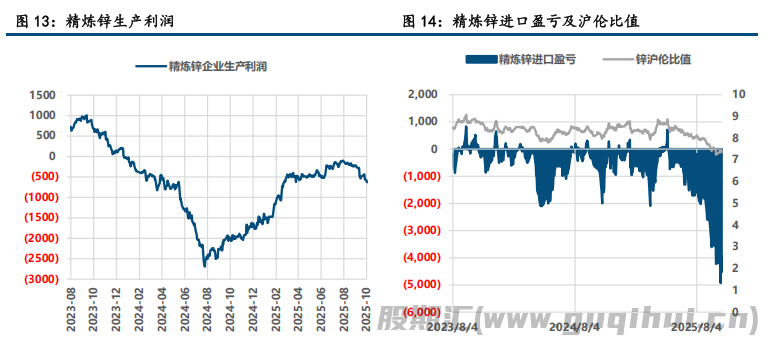

【沪锌】

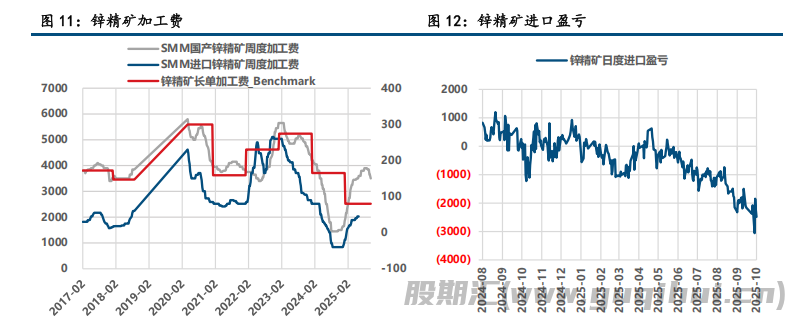

宏观面,美政府继续停摆,短时经济数据指引缺失,美联储官员轮番喊话下降息预期有所升温,不过中美贸易不确定性仍然较高,宏观多空交织。基本面看,原料侧,河南地区锌矿低价已接近 3000 元到厂,矿石持货商惜售情绪较浓,预计 TC 仍有下调空间。供应端,周内河南、江西个别大厂开始检修,国内锌锭产出有所下滑;需求端,旺季已接近尾声,受黑色低迷等影响,镀锌及终端需求表现仍然疲软,近期出口窗口接近开启,但实际流通量有限,后续仍待反馈。整体而言,TC 下行叠加出口窗口开启,现货挺价意愿加强,锌价下行空间受限。

操作上,沪锌暂观望,主力合约运行区间21800-22800 元/吨附近。

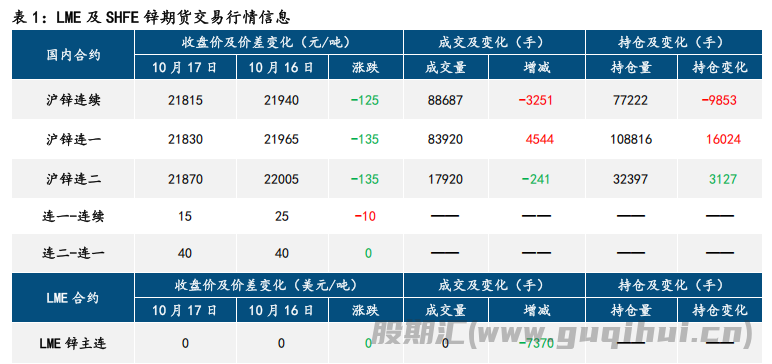

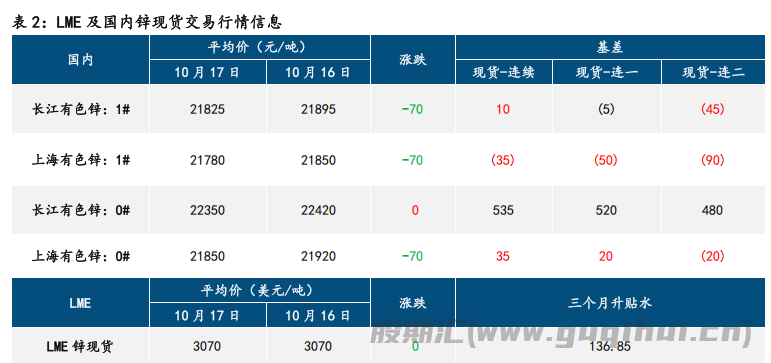

二、铅锌行情信息

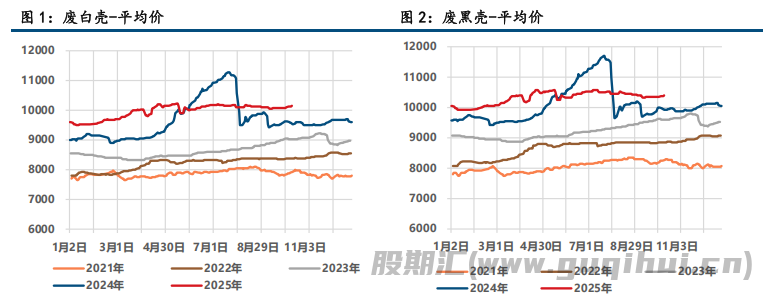

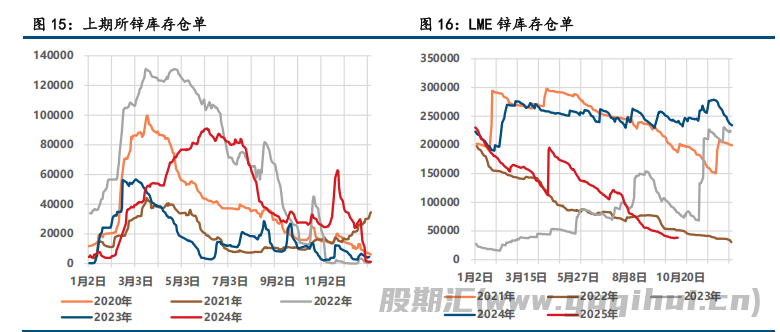

三、铅锌相关图表

(来源:中信建投期货)

沪锌 沪铅声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20