期货资讯(股期汇)

期货资讯(股期汇)宝城期货:中美谈判达成初步共识 豆类油脂短期震荡运行

研报正文

核心观点

10 月 27 日,豆类油脂整体震荡运行。豆一期价震荡偏弱,期价跌破 5 日均线支撑,资金变化不大;豆二期价窄幅震荡,期价暂获 20 日均线支撑,承压于 30 日均线压力,伴随减仓近 9000 手;豆粕期价震荡偏弱,期价下探 20 日均线支撑,伴随减仓近 3 万手;菜粕期价震荡偏弱,期价运行在 5 日和 10 日均线之间,资金变化不大。

油脂期价窄幅震荡,豆油期价震荡偏弱,期价反弹承压于 5 日和 20 日均线压力,伴随减仓近 2 万手;棕榈油期价震荡偏弱,期价承压于 5 日均线压力,资金变化不大;菜籽油期价震荡偏强,期价承压于 60 日均线压力,伴随减仓 9000 手。

豆类市场来看,随着中美贸易谈判达成初步共识,市场交投情绪回归理性。市场密切关注中美谈判的最终结果,尤其是中国从美国采购大豆的数量和时间表是豆类市场关注的焦点,也成为近期影响美豆期价的重要因素。国内下游成交总体气氛观望,周内终端整体采购积极性有限,豆粕延续季节性库存高位。

国内市场近端承压于供应压力和下游谨慎采购现状,远端继续关注大豆采购进度、南美天气等题材;中美在马来西亚会谈后,各方持续聚焦于中美元首会晤前景,既期待贸易政策松动带来的采购结构调整,也寄望于四季度需求旺季对于豆粕消费的提振;前期激烈博弈态势有所缓和,但并未形成明确趋势方向,短期震荡运行。

油脂市场整体震荡运行。当前油脂市场呈现内部分化与外部承压并存的复杂格局。国内市场整体情绪仍偏谨慎。国际油脂市场疲软,加重了国内棕榈油的看空氛围。尽管 CBOT 豆油反弹和原油价格上涨为油脂市场提供了一定支撑,但未能完全抵消棕榈油供给压力带来的利空。

棕榈油市场核心矛盾在于马来西亚棕榈油库存压力显著与国内需求疲软的现实,而中美经贸关系缓和的宏观利好暂时难以扭转基本面弱势。油脂市场以短线交易为主,密切关注马棕油产地库存数据及中美、中加贸易关系的后续进展。

1. 产业动态

1)周六,全球最大的两个经济体——美国和中国在马来西亚吉隆坡举行了高级别经济会谈,旨在避免贸易战进一步升级,并竭力确保下周美国总统特朗普与中国国家主席习近平的会晤能够顺利进行。美国财政部发言人将首日的会谈描述为“非常有建设性”,为紧张的局势带来了一丝缓和的信号。

本次会谈是在东盟(ASEAN)峰会间隙举行的,由美国财政部长斯科特·贝森特、美国贸易代表詹米森·格里尔以及中国国务院副总理何立峰领衔。中国首席贸易谈判代表李成刚也参与谈判。此前,中美高级官员自五月以来已进行了四次会晤,曾促成了一项脆弱的贸易休战。但是这一微妙的平衡在九月底被打破,当时美国商务部大幅扩大了出口黑名单,将数千家更多的中国企业纳入其中。

中国随后在 10 月 10 日采取反制措施,扩大了对稀土磁铁和矿物的出口管制,意在阻止其被用于军事系统。作为回应,特朗普总统威胁,如果冲突继续,将从十一月一日起对中国商品征收新的 100%关税和其他贸易限制,导致两国贸易冲突濒临再次升级的边缘。

本次吉隆坡会谈的关键焦点在于解决两大摩擦点:美国对中国科技的出口管制,以及中国对稀土资源的出口限制。华盛顿方面希望中国能取消稀土管制,但分析人士认为,这可能十分困难。大西洋理事会国际经济学主席乔希·利普斯基指出,他不确定中国人能否同意这一点,这是中国中主要的谈判筹码。

华盛顿战略与国际研究中心中国经济专家斯科特·肯尼迪评论说,关键在于判断中方此举是成功地平衡了美国的出口管制,还是引发了螺旋式升级的持续对抗。会谈的结果将决定双方是达成协议,还是需要为“更糟糕的局面”做准备。周末中美官员在马来西亚谈判的首要任务是为下周四在韩国举行的亚太经济合作组织(APEC)峰会上的“习特会” 铺平道路。特朗普总统在前往亚洲的途中列出了他与习近平主席讨论的重点议题,贸易与农产品谈判的中心可能围绕着关税的临时减免、技术控制以及中国恢复采购美国大豆。

2)在吉隆坡举行的东盟峰会期间,中美高层经济官员于 10 月 26 日达成了一项贸易协议框架,为美国总统特朗普与中国国家主席习近平即将举行的会晤奠定了重要基础。据美方官员透露,该框架协议主要包含三大核心内容:美方暂停原定于 11 月 1 日实施的对华加征 100%关税;中方将推迟实施稀土及磁铁出口管制政策一年;中国承诺恢复采购美国大豆。

美国财政部长斯科特·贝森特在与中国国务院副总理何立峰、首席贸易谈判代表李成钢完成第五轮面对面磋商后表示,双方已就两国领导人会晤建立了“非常成功的框架”。他强调美中关税休战期将在 11 月 10 日到期后继续延长,而美国豆农“将对当前及未来数年的市场前景感到非常满意”。

美国贸易代表詹米森·格里尔则补充说明,双方同意暂停部分惩罚性措施,并找到了“增加从中国获取稀土资源、通过美国出口平衡贸易逆差的前进路径”。中方表态相对谨慎。李成钢代表确认双方达成“初步共识”,但强调美方立场很强硬,双方经历了“非常紧张的磋商”。

3)欧盟委员会的数据显示,2025/26 年度欧盟油籽以及植物油进口量总体低于去年,反映国内油籽产量以及压榨预期增长。截至 10 月 19 日,2024/25 年度(始于 7 月 1 日)欧盟 27 国的大豆进口量约为 351 万吨,较 2024/25 年度同期减少 9%,一周前减少 7%。油菜籽进口量约为 118 万吨,同比减少 33%,一周前减少 34%。葵花籽进口量约 10 万吨,同比减少 36%,一周前减少 39%。

豆粕进口量约为 541 万吨,同比减少 1%,一周前增长 1%。就植物油而言,豆油进口量为 21 万吨,同比增长 166%,一周前增长 160%。葵花籽油进口量为 46 万吨,同比减少 25%,一周前减少 25%。棕榈油进口量为 86 万吨,同比减少 21%,一周前减少 28%。

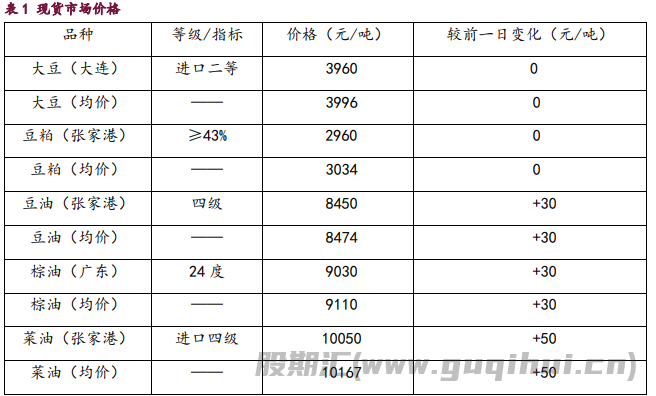

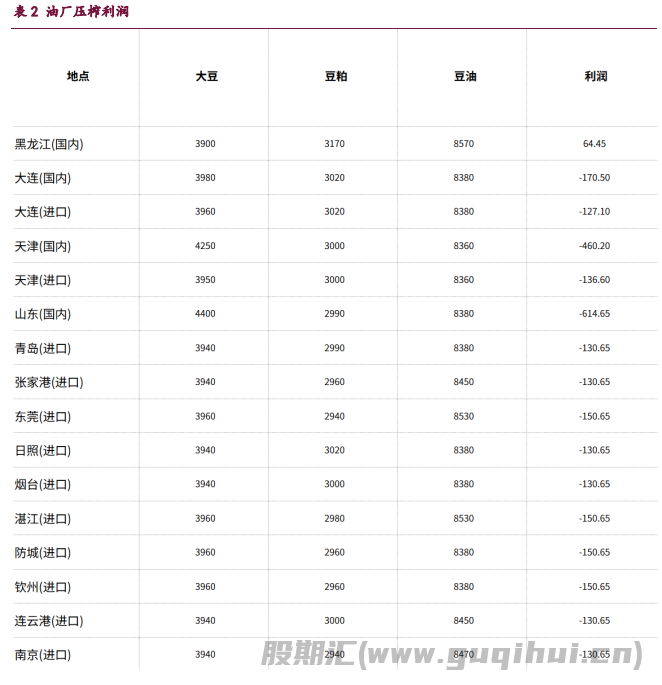

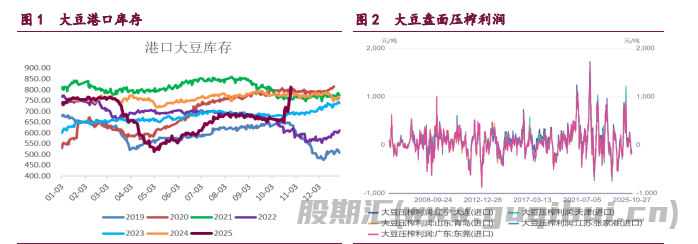

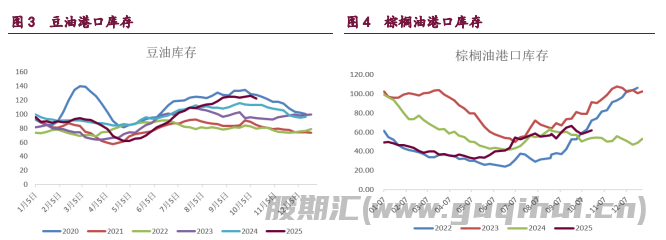

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20