期货资讯(股期汇)

期货资讯(股期汇)建信期货:年底旺季需求预期 贵金属偏强震荡运行

研报正文

一、贵金属行情及展望

日内行情:

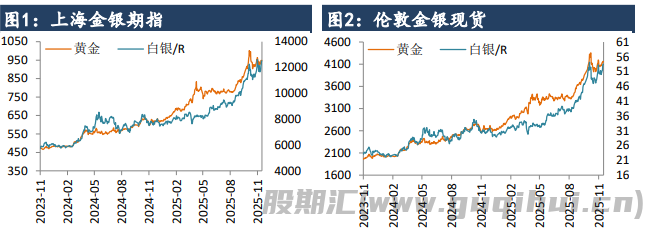

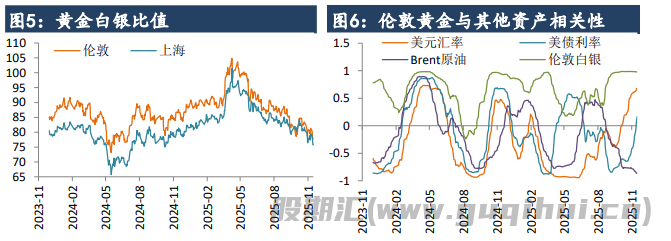

因美联储降息预期继续发酵,中国印度年底首饰消费旺季即将到来,同时特朗普称美国将很快对委内瑞拉展开地面行动,旺季需求预期、流动性溢价预期和避险需求推动近期贵金属偏强运行,伦敦黄金进一步反弹至 4200 美元/盎司附近;由于美联储降息改善美国甚至全球经济增长前景,工业属性较强的白银走势强于黄金,伦敦金银比值跌破 78,在铂钯上市炒作背景下短期内白银仍将强于黄金。

中短期内多空因素交织,我们判断伦敦黄金需要在 3880-4380 美元/盎司的波动区间内运行更长时间以积累再次突破动能,目前阶段不宜过度追涨杀跌;但在中期维度,环球央行宽松、地缘政治风险以及国际贸易货币体系加速重组等因素继续为贵金属提供流动性溢价、避险需求和储备分散化需求,金价中长期上涨趋势没有变化,建议投资者继续持偏多思路参与交易。

中线行情:

由于美国就业通胀形势支持美联储重启降息进程,且在特朗普压力和管理层重大变动的双重影响下,美联储降息幅度可能大于经济就业形势所需,高市早苗当选日本首相引发安倍晋三经济路线回归和日元流动性重新泛滥的担忧,而全球贸易货币体系加速重组和地缘政治风险居高不下也继续为黄金提供配置需求和避险需求,我们判断 2024 年 3 月份至今的贵金属中级牛市尚未结束,未来半年和一年伦敦黄金可能分别上涨至 4500 和 4800 美元/盎司,伦敦白银可能分别上涨至 58 和 63 美元/盎司,建议投资者继续持多头思路参与交易。

10 月下旬以来金银价格显著回落后其内在调整风险已经部分释放,关注技术面与基本面共振提示的金银再次做多机会;技术面关注伦敦黄金在 3850-3900 美元/盎司一线的支撑力度,基本面关注美联储再度暂停降息的利空因素落地与中国印度年底节日黄金首饰消费旺季的启动。

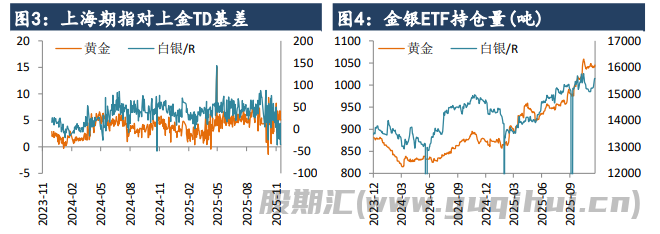

二、贵金属市场相关图表

三、主要宏观事件/数据

1、乌克兰总统泽连斯基表示,乌克兰和美国代表团将于本周会面,制定在日内瓦会谈中讨论的方案,以实现和平并为基辅提供安全保障。泽连斯基的幕僚长在接受美国《大西洋》杂志采访时表示,泽连斯基不会同意与俄罗斯以土地换取和平。俄罗斯总统普京表示,美国和乌克兰讨论的和平计划草案的轮廓可能成为未来结束乌克兰冲突的协议的基础,但如果不能,俄罗斯将继续战斗。

2、OPEC+的两位代表和一位熟悉 OPEC+会谈的消息人士告诉路透,OPEC+可能在周日的会议上维持石油产出水平不变,并就评估成员国最大生产能力的机制达成一致。这两名代表说,OPEC+的八个成员国已在 2025 年逐步提高产量,预计将维持在 2026 年第一季度暂停增产的政策不变。

3、欧洲央行 10 月 29-30 日会议记录显示,欧洲央行决策者在上月会议上并不急于降息,因不确定性仍然较高,部分官员甚至认为无需再进一步宽松。欧洲央行管委卡萨克斯表示,现在讨论再次降息还为时过早,因为欧元区通胀率仍可能高于预期。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20