期货资讯(股期汇)

期货资讯(股期汇)建信期货:油脂暂难改变当前趋势 需要新消息驱动指引

研报正文

一、行情回顾与操作建议

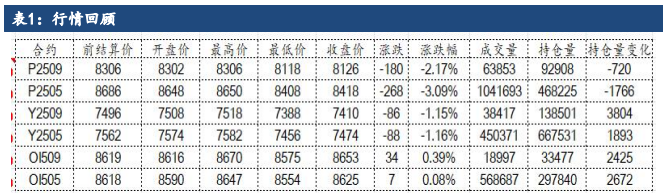

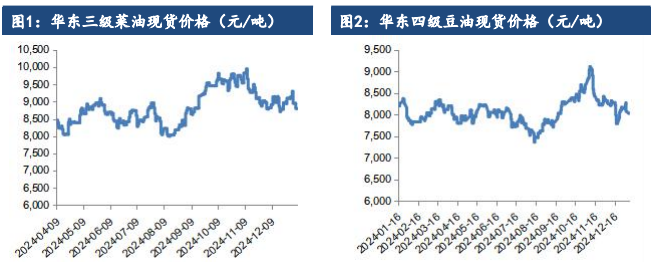

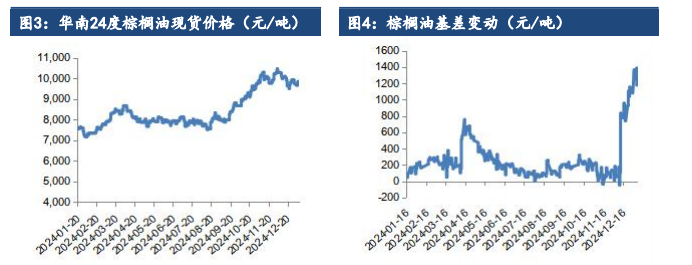

华东一级豆油报价:y2505+420,1-3 月;y2505+300,3-5 月;y2505+300,4-5 月。三菜:05+250,1 月 华东;一菜:05+300 1 月华东。华东市场棕榈油现货 24 度报价 P05+1300 元/吨以上,报价企业较少。

油脂点评:三大油脂走势分化,棕榈油再度沦为最弱品种。加拿大国内政治动荡自顾不暇,菜油菜粕以交易国内弱现实为主,期价被增仓打压。据报道,印尼贸易部周三发布新规,要求废食用油(UCO)和棕榈油残渣(包括废水浮油POM)的出口必须申请政府出口许可证,许可证有效期为六个月。

此举旨在保障国内食用油和生物柴油行业的原料供应,支持 B40 生物柴油掺混项目顺利实施。棕榈油日内波动较大,印尼 B40 相关政策对棕榈油的影响越来越表现的不及预期,不确定性风险较大,P2505 多头席位减仓、空头增仓,期价表现最弱,棕榈油较豆油、菜油等高溢价也拖累出口需求,维持震荡偏弱观点,需要时刻跟踪评估产地政策。

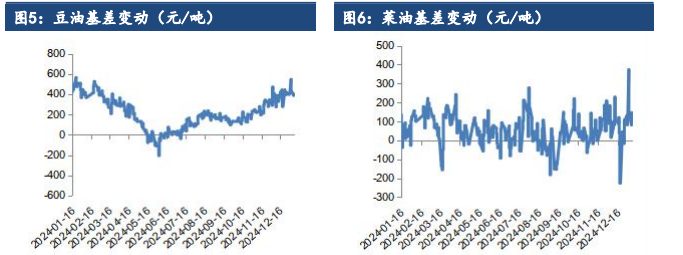

MPOB 将于 2025 年 1 月 10 日公布 2024 年 12 月毛棕榈油库存和出口数据,估计12月份棕榈油产量将连续第四个月下降,12 月底库存可能连续第三个月下降。豆油主要是基于进口大豆成本变动估值以及国内压榨节奏影响,面临国内春节消费旺季以及库存季节性下滑,基差坚挺,受外盘 CBOT 大豆走势影响较大,跟随为主。油脂暂难改变当前趋势,需要新消息驱动指引,关注国内买船和各国生柴政策。

二、行业要闻

美国农业部将于北京时间周六凌晨 1 点发布1 月份供需报告、季度库存报告以及美国 2024 年作物的最终产量预估报告。市场预期美国农业部可能略微调低美国大豆产量和期末库存。预计美国2024/25 年度大豆产量为 44.53 亿蒲,低于美国农业部上月预测的44.61 亿蒲,但是仍高于2023/24 年度的产量 41.62 亿蒲;期末库存将下调至4.57 亿蒲,低于上月预测的 4.7 亿蒲,但是仍高于 2023/24 年度的3.42 亿蒲。预计2024年 12 月 1 日的美国大豆库存为 32.31 亿蒲,2023 年同期为30.01亿蒲,2024 年 9 月 1 日的库存估计为 3.42 亿蒲。

调查显示,市场预期 1 月份美国农业部将会调高2024/25 年度巴西大豆产量至 1.703 亿吨,高于美国农业部上月预期的1.69 亿吨;阿根廷大豆产量可能略微调低到 5190 万吨,低于美国农业部上月预测的5200万吨。

彭博社称,12 月马来西亚棕榈油产量预估为148 万吨,出口为138万吨,进口 3 万吨,消费 23 万吨,库存预估为176 万吨,略低于上月的180万吨的水平。

印尼政府周三在一项新规定中表示,为确保国内食用油和生物柴油行业的供应,印尼将限制废食用油(UCO)和棕榈油渣的出口。印尼当局一直在研究限制 UCO 出口的方法,但目前尚不清楚收紧的程度。

三、数据概览

豆油 棕榈油 菜籽油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20