期货资讯(股期汇)

期货资讯(股期汇)宝城期货:市场氛围延续悲观 双焦价格维持低位震荡为主

研报正文

核心观点

【焦炭】

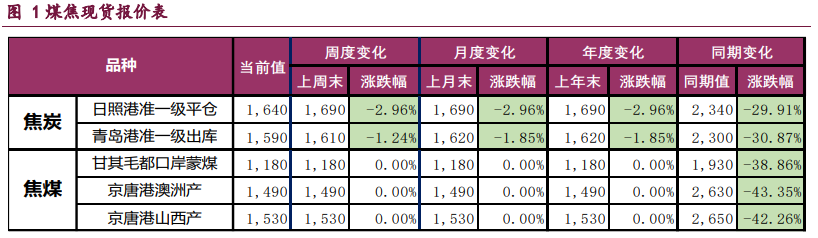

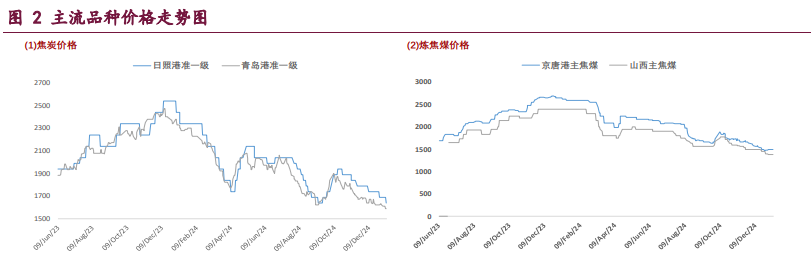

1 月 9 日,焦炭主力合约报收于 1697 元/吨,日内录得 0.79%的跌幅。截至收盘,主力合约持仓量为 36467 手,较前一交易日仓差为+386 手,当日成交量 15130 手。目前,焦炭第六轮降价已全面落地,港口准一级湿熄焦平仓价跌至 1690 元/吨,出库价 1590 元/吨,期货仓单成本约 1745 元/吨,现货市场氛围持续悲观,对期货形成拖累。

现阶段,黑色系商品现实和预期需求均难言乐观,市场情绪整体偏空,压制期货主力合约偏弱震荡运行。不过,随着春节临近,市场不确定性逐渐增加。一方面,春节前政策端扰动仍存,2024 年我国对金融市场的关注进一步提升,稳定股市和楼市成为重要的经济工作目标,不排除货币政策、财政政策在年前释放积极信号的可能。另一方面,随着下游钢厂不断减产,节后“金三银四”复产预期或带动黑色系原材料氛围阶段性改善。多空因素交织,市场博弈加剧。

整体来看,焦炭供需双降,基本面变化不大,利空主要在于原料成本拖累以及需求端担忧,随着春节临近,不确定因素有所增加,市场多空交织,预计焦炭主力合约短期内将维持低位震荡运行。

【焦煤】

1 月 9 日,焦煤主力合约报收 1097 点,日内下跌 1.48%。截至收盘,主力合约持仓量为 313115 手,较前一交易日仓差为+6970 手,当日成交量 205515 手。

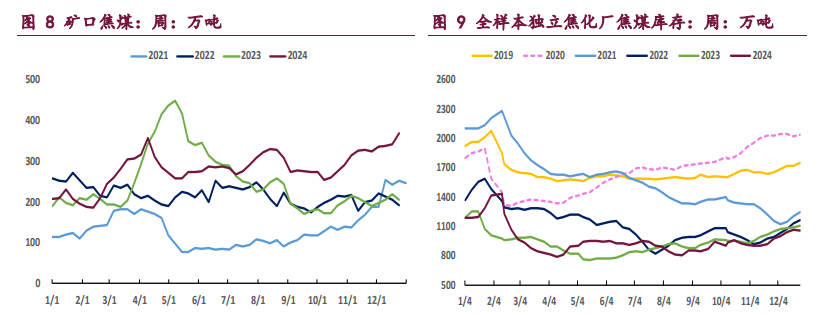

现货市场方面,受焦炭第六轮降价落地影响,焦煤竞拍氛围整体偏淡,价格承压下行,目前市场对于焦炭仍有降价预期,炼焦煤现货依然处于下行通道。从供应端来看,2024 年底焦煤产量下滑,但和往年相比,由于 2024 年上半年山西省“三超”整治,部分炼焦煤矿年度生产计划仍有结余,导致 2024 年末焦煤减产幅度不及预期。

进口方面,去年底甘其毛都口岸日通车数降至 400 车左右,而进入 1 月以后通车数明显改善,1 月 1 日~7 日期间累计通关 4655 车,除去闭关天数外,日均通车数回升至 931 车,2025 年整体进口预计仍会维持高位,焦煤中长期基本面压力依然存在。需求方面,近几周来下游需求持续走弱,钢厂铁水产量下滑且对原材料采取压价采购态度,使得焦炭产量边际小幅下滑,截至 1 月 3 日当周,全样本焦化厂和钢厂焦炭合计日均产量 112.45 万吨,周环比小幅下降 0.07 万吨。

整体来看,焦煤基本面压力仍存,且政策空窗期内,宏观向上驱动有限,焦煤主力合约维持低位运行,继续关注春节前政策端情况。

一 产业资讯

(1)中国 2024 年 12 月 PPI 同比下降 2.3%,环比下降 0.1%

2024 年 12 月份,全国工业生产者出厂价格和购进价格同比均下降 2.3%,降幅比上月均收窄 0.2 个百分点;环比均下降 0.1%。2024 年全年,工业生产者出厂价格和购进价格均下降 2.2%,降幅比上年分别收窄 0.8、1.4 个百分点。

(2)蒙古国 ER 公司炼焦煤线上竞拍

1 月 9 日蒙古国 ER 公司炼焦煤进行线上竞拍,蒙 3#精煤 A11、V20-28、S0.85、 G75、Mt10 起拍价 950 元/吨,挂牌数量 1.28 万吨全部流拍,以上价格均不含税,截至目前已连续流拍 39 场。供货地点为中国甘其毛都口岸监管区,最后供应日期为 2025 年 4 月 9 日。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:1 月 9 日,焦炭主力合约报收于 1697 元/吨,日内录得 0.79%的跌幅。截至收盘,主力合约持仓量为 36467 手,较前一交易日仓差为+386 手,当日成交量 15130 手。目前,焦炭第六轮降价已全面落地,港口准一级湿熄焦平仓价跌至 1690 元/吨,出库价 1590 元/吨,期货仓单成本约 1745 元/吨,现货市场氛围持续悲观,对期货形成拖累。

现阶段,黑色系商品现实和预期需求均难言乐观,市场情绪整体偏空,压制期货主力合约偏弱震荡运行。不过,随着春节临近,市场不确定性逐渐增加。一方面,春节前政策端扰动仍存,2024 年我国对金融市场的关注进一步提升,稳定股市和楼市成为重要的经济工作目标,不排除货币政策、财政政策在年前释放积极信号的可能。另一方面,随着下游钢厂不断减产,节后 “金三银四”复产预期或带动黑色系原材料氛围阶段性改善。多空因素交织,市场博弈加剧。

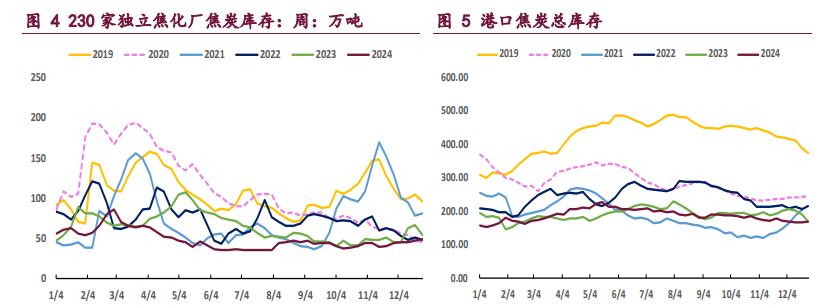

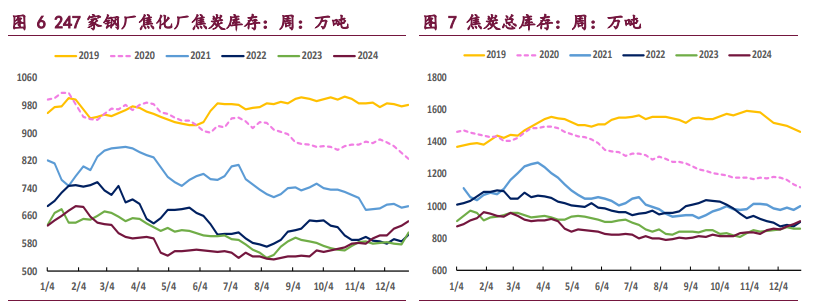

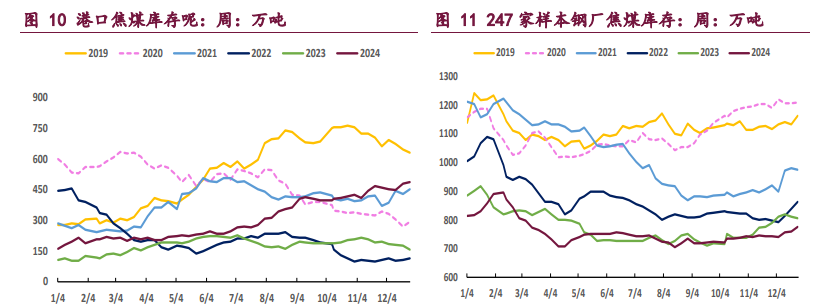

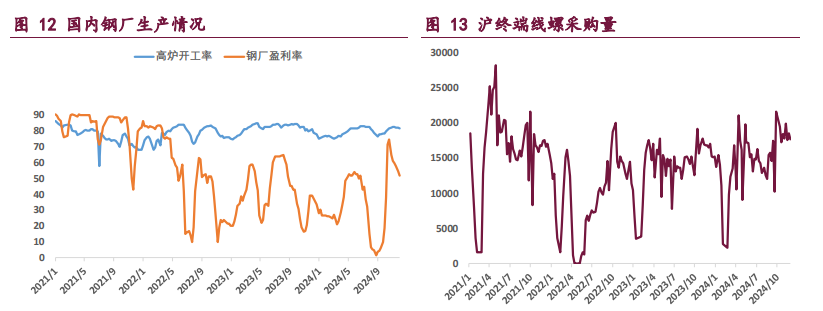

从供需数据来看,截至 1 月 3 日当周,全样本焦化厂焦炭日均产量 112.45 万吨,周环比小幅下降 0.07 万吨;下游 247 家钢厂铁水日均产量 225.2 万吨,周环比降 2.67 万吨。库存方面,本周 247 家钢厂焦炭库存 654.93 万吨,环比增 9.81 万吨,可用天数 13.12 天,较去年同期偏多 0.65 天。今年 11 月下旬以来钢厂焦炭库存持续回升,目前已累至近 3 年同期最高水平,后续冬储压力有限,预计难对焦炭价格带来有效支撑。

整体来看,焦炭供需双降,基本面变化不大,利空主要在于原料成本拖累以及需求端担忧,随着春节临近,不确定因素有所增加,市场多空交织,预计焦炭主力合约短期内将维持低位震荡运行。

焦煤:1 月 9 日,焦煤主力合约报收 1097 点,日内下跌 1.48%。截至收盘,主力合约持仓量为 313115 手,较前一交易日仓差为+6970 手,当日成交量 205515 手。

现货市场方面,受焦炭第六轮降价落地影响,焦煤竞拍氛围整体偏淡,价格承压下行,目前市场对于焦炭仍有降价预期,炼焦煤现货依然处于下行通道。从供应端来看,2024 年底焦煤产量下滑,但和往年相比,由于 2024 年上半年山西省“三超”整治,部分炼焦煤矿年度生产计划仍有结余,导致 2024 年末焦煤减产幅度不及预期。

进口方面,去年底甘其毛都口岸日通车数降至 400 车左右,而进入 1 月以后通车数明显改善,1 月 1 日~7 日期间累计通关 4655 车,除去闭关天数外,日均通车数回升至 931 车,2025 年整体进口预计仍会维持高位,焦煤中长期基本面压力依然存在。

需求方面,近几周来下游需求持续走弱,钢厂铁水产量下滑且对原材料采取压价采购态度,使得焦炭产量边际小幅下滑,截至 1 月 3 日当周,全样本焦化厂和钢厂焦炭合计日均产量 112.45 万吨,周环比小幅下降 0.07 万吨。

整体来看,焦煤基本面压力仍存,且政策空窗期内,宏观向上驱动有限,焦煤主力合约维持低位运行,继续关注春节前政策端情况。

焦炭 焦煤

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20