期货资讯(股期汇)

期货资讯(股期汇)宝城期货:豆粕终端刚需备货为主 棕榈油筑顶回落大势不改

研报正文

核心观点

1 月 10 日,豆类期价整体偏强,油脂期价震荡偏强。豆一期价涨幅超 1%,期价承压于 10 日均线压力,资金变化不大;豆二期价涨幅超 1%,期价承压于 20 日均线,资金变化不大;豆粕期价盘中涨幅超 1%,期价承压于 30 日均线压力,伴随减仓 2.7 万手;菜粕期价震荡偏强,期价承压于 5 日均线压力,伴随减仓 2.2 万手。

油脂期价整体震荡,豆油期价震荡偏强,期价重返 5 日均线上方,伴随减仓 3 万手;棕榈油期价震荡偏强,期价承压于 5 日均线压力,伴随减仓 2.4 万手;菜籽油期价震荡偏强,期价重返 5 日均线上方,资金变化不大。

豆类市场来看,随着外盘美豆期价陷入震荡,对国内的豆类期价再度形成拖累。现阶段市场聚焦南美大豆产区天气形势和新政府贸易政策,美豆期价反弹易承压。同时在美国农业部供需报告之前,市场交投回归谨慎,美豆期价对国内豆类期价的联动支撑明显减弱。春节假期临近,饲料企业缓慢开启节前备货,物理库存有所抬升,但由于生猪价格持续表现低迷,需求缺乏明显增量,预计现阶段终端厂商仍以执行合同和刚需备货为主。整体来看,豆类期价走势偏弱,弱势格局尚未改变,短期走势弱于外盘,震荡运行为主。

油脂市场,棕榈油期价短期走势迎来反复。目前市场情绪持续受到印尼 B40 生物燃料强制掺混政策的影响,政策实施时间左右市场情绪。随着印尼能矿部副部长表示,B40 已经在 1 月 1 日正式生效,并将于 2 月份全面实施。政策落地预期对市场情绪起到稳定作用。

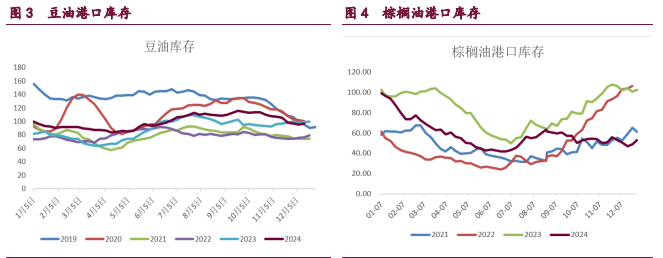

此外,目前棕榈油期价仍处于减产与出口下滑的博弈阶段。尤其是在国际棕榈油价格较其他油脂存有明显溢价的背景下,棕榈油的需求仍被持续抑制。国内来看,进口利润严重倒挂。港口棕榈油库存重新回到 50 万吨以下,棕榈油库存低位格局依然明显,棕榈油高价以及需求进入淡季令需求仍是刚需为主。棕榈油市场资金和情绪波动放大。国际市场继续关注生柴政策和主产国库存的变化。国内继续关注买船节奏,决定棕榈油供应偏紧的情况能否持续改善。整体趋势来看,棕榈油筑顶回落大势不改。短期来看,棕榈油期价波动放大,短期走势有所反复。

1. 产业动态

1)巴西南里奥格兰德州的降雨不规律,开始令种植户担忧,他们已经在估算作物损失。在该州的圣罗莎地区,整个 12 月只有 4 天降雨,而且雨量不超过 10 毫米;1 月迄今仍未下雨。在圣博尔哈地区,12 月份只有 3 天下雨。大豆种植户莱昂纳多·索普拉诺表示,圣塞佩地区已经近 30 天没有下雨了。最早播种的大豆作物单产潜力损失一半。较晚播种的大豆作物还有可能恢复,但即便如此,单产可能再度因为干旱而损失。

索普拉诺称,过去六年里,只有一年没有受到恶劣天气的影响,有四年因为干旱而减产,去年则因为收获季节降雨过多而受到影响。如果算上今年的干旱,七年来来已经经历了五次干旱。索莱达德的种植户丹尼尔·卡莱加里表示,在五年受挫后,他今年不再种植大豆。坎迪奥塔地区的种植户盖斯马尔·拉莫斯·伊达尔戈表示,当地已经 20 多天没有下雨,目前作物正处于关键生长期,已经受到缺雨的影响。

2)新西兰国家水利和大气研究所 9 日发布了截至 2025 年 3 月份的季度气象展望报告,预计拉尼娜现象在 3 月底形成的概率为 40%。作为对比,该机构此前预测 2 月底形成拉尼娜的概率为 50%。报告称,最近热带太平洋海洋温度信号异常,导致出现非典型拉尼娜现象。

3)周四,美国大豆现货报价上涨,因为阿根廷和巴西南部的干旱天气令人担忧。周五美国农业部将发布供需报告,季度库存报告,2024 的最终产量报告。此外还将发布周度出口销售报告。分析师们平均预期周五美国农业部可能略微调低美国大豆产量和期末库存。周四美国气候预测中心(CPC)表示,拉尼娜现象已经出现,有可能持续到 2025 年 2 月到 4 月份。

周四,美国码头工人工会和港口运营商集团宣布就一份为期六年的新主合同达成初步协议,该合同将避免 1 月 15 日出现任何停工情况。不过,下一份合同的细节要等到普通成员投票批准后才会公布措施。周四,美湾 1 月船期的美国 1 号黄大豆现货平均报价为每蒲 10.8075 美元,相当于每吨 397.1 美元,比上一交易日上涨 4.75 美分/蒲。路易斯安那湾基差报价是比 CBOT 的 2025 年 1 月大豆期价高出 86 到 91 美分。在伊利诺伊州的中部地区,大豆加工厂收购大豆的平均报价为每蒲 9.962 美元,比上一交易日上涨 4.75 美分。基差报价比芝加哥 3 月大豆低了 5 美分到持平不等。

4)咨询机构 Safras & Mercado 的研报称,基于对全球大豆供需的分析,2025 年大豆期货以及巴西现货市场走势前景将以看跌为主。分析师拉菲尔·西尔维拉表示, 2024/25 年度美国大豆产量为 1.217 亿吨,创下历史次高水平;期末库存估计为 1279 万吨,同比提高 37.4%。他补充说,即使出口和压榨增加,库存仍处于舒适水平。在南美,大豆产量前景可观。

迄今为止天气良好,尤其是巴西。尽管最初播种有所耽搁,但是随后播种进度大幅加快。目前巴西大豆作物状况相当乐观,估计全国单产都会很高。但是仍有必要观实际收获情况。巴西大豆收获将在 2 月中旬展开。在邻国阿根廷,大豆产量前景也十分乐观,Safrfas 估计该国大豆产量将达到约 5500 万吨,因为单产最高的地区的天气条件良好。

从全球范围来看,有几个因素会影响市场。尽管供应庞大将导致豆价承压,但特定事件可能引发价格波动,其中特朗普再次当选美国总统尤为突出,这可能会改变与中国的贸易动态,尤其是从 2025 年下半年开始。西尔维拉强调说,由于预期美国新政府的关税可能引发中国反制,中国买家近来一直提前从美国大量购买大豆。

5)阿根廷农业部的统计数据显示,2024 年底阿根廷农户销售新季大豆的步伐放慢,可能和近期阿根廷干旱天气导致产量前景不确定有关。自从 12 月中旬阿根廷进入夏季以来,主要农业区天气变得干旱炎热。阿根廷农业部称,截至 12 月 31 日,阿根廷农户预售 337 万吨 2024/25 年度大豆,比一周前高出 55 万吨,去年同期销售量是 361 万吨。作为对比,上周销售 14 万吨。农户还销售 3,562 万吨 2023/24 年度大豆,比一周前高出 31 万吨,去年同期 1,692 万吨。作为对比,之前一周销售 52 万吨。

到目前为止,没有 2024/25 年度大豆的出口许可申请,而去年同期 2023/24 年度大豆的出口许可证申请量为 95.5 万吨。2023/24 年度大豆出口许可申请量为 464 万吨,高于去年同期的 203 万吨。上周阿根廷官方汇率和平行汇率的价差有所扩大,意味着贬值预期增强。当农户预期比索贬值时,通常放慢销售步伐,因为推迟销售可以获取更多本地货币计价的收入。截至 2024 年 12 月 31 日,阿根廷官方汇率和平行汇率之差为 189 比索,上周为 168;11 月底为 96,10 月底为 180,9 月底为 256,8 月底为 340,7 月底 427,6 月底 440,5 月底 315,4 月底 156,3 月底 137,2 月底 171,1 月底 344。

6)进入 2025 年后,巴西大豆价格继续下跌。巴西应用经济学高级研究中心的数据显示,8 日,帕拉那瓜港的大豆价格价为每 60 公斤袋 134.16 雷亚尔,较周二下跌 2.33%。这是连续第五日下跌,本月迄今大豆累计下跌 3.77%。巴西全国谷物出口商协会称,今年国内大豆消费量将增长,主要是受到生物柴油生产需求的支持。该协会估计 2025 年巴西有潜力出口 1.1 亿吨大豆,这对物流而言是一个真正的挑战。

7)咨询机构 Earth DailyAgro 周四发布报告,维持 2024/25 年度巴西大豆产量预期不变,仍为 1.708 亿吨。该公司分析师菲利普·雷伊斯表示,这一产量预测有下调的倾向,中南部干旱和中北部大雨等气候挑战可能会削弱大豆单产潜力。

2. 相关图表

豆粕 棕榈油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20