期货资讯(股期汇)

期货资讯(股期汇)宝城期货:螺纹钢低供应格局延续 铁矿石高库存压力未退

研报正文

核心观点

【螺纹钢】

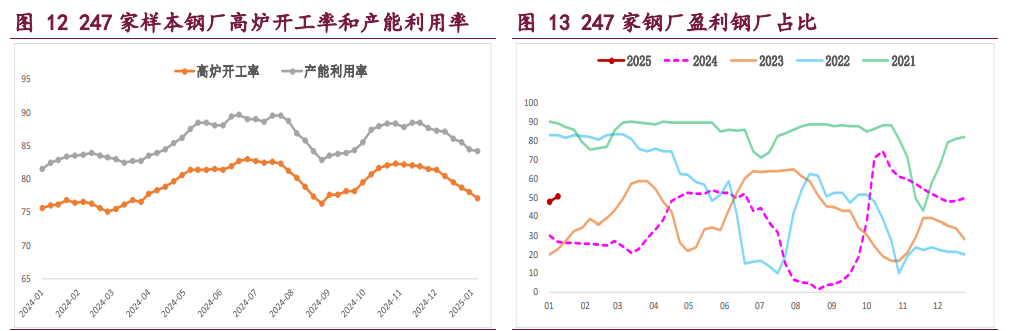

主力期价震荡走高,录得 1.44%日涨幅,量增仓缩。现阶段,淡季钢厂生产趋弱,低供应格局延续,相应的需求走弱同样明显,供需双弱局面下基本面表现依然疲弱,钢价继续承压,而目前为政策“空窗期”,现实逻辑主导下预计钢价延续震荡运行态势,重点关注钢厂生产情况。

【热轧卷板】

主力期价震荡走高,录得 1.45%日涨幅,量增仓缩。目前来看,热卷供需格局持续走弱,供应触底回升且后续存有空间,而需求延续下行,供强需弱局面下热卷基本面表现不佳,且政策预期暂未兑现,现实逻辑主导下预计热卷价格将承压运行,重点关注需求端变化情况。

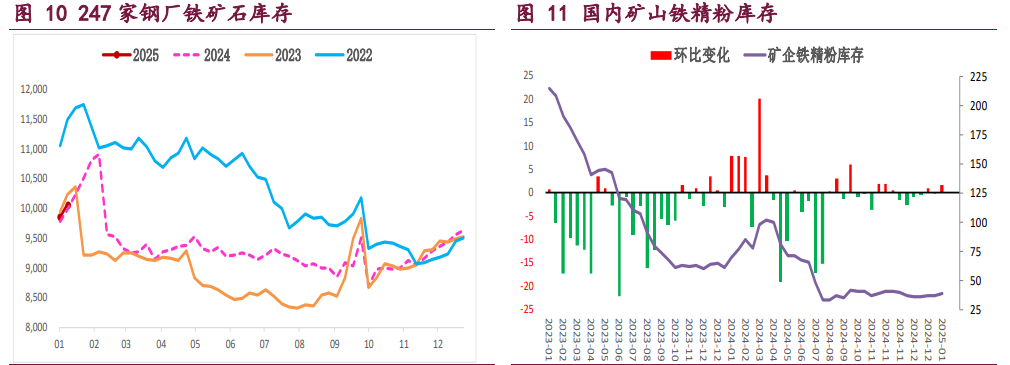

【铁矿石】

主力期价偏强运行,录得 1.92%日涨幅,量增仓缩。现阶段,铁矿石需求走弱,而供应高位运行,供强需弱局面下矿石基本面表现依然不佳,高库存压力未退,矿价继续承压运行,相对利好则是节前补库以及人民币贬值支撑,下行空间受限,多空因素博弈下预计矿价震荡运行为主,关注成材表现情况。

一 产业动态

(1)2024 年我国货物贸易进出口总值 43.85 万亿元,创历史新高

海关总署相关负责人介绍,2024 年我国货物贸易进出口总值 43.85 万亿元,规模创历史新高,我国外贸总量、增量、质量均实现增长。据海关统计,2024 年,我国货物贸易进出口总值 43.85 万亿元,同比增长 5%。出口规模首次突破 25 万亿元,达到 25.45 万亿元,同比增长 7.1%,连续 8 年保持增长,展现出较强的竞争力。进口 18.39 万亿元,增长 2.3%。

(2)央行行长潘功胜回应近期人民币贬值情况:坚决防范汇率的超调风险

潘功胜强调,我们有信心、有条件、有能力维护外汇市场的稳定运行,我们将坚持市场在汇率形成之中的决定性作用,有效发挥汇率的宏观经济和国际收支自动稳定器功能,同时坚决对市场的顺周期行为进行纠偏,坚决对扰乱市场秩序的行为进行处置,坚决防范汇率的超调风险,保持人民币汇率在合理均衡水平上的基本稳定。

(3)2024 年中国出口钢材 11071.6 万吨,同比增 22.7%

海关总署 1 月 13 日数据显示,2024 年 12 月中国出口钢材 972.7 万吨,较上月增加 44.9 万吨,环比增长 4.8%;1-12 月累计出口钢材 11071.6 万吨,同比增长 22.7%。12 月中国进口钢材 62.1 万吨,较上月增加 14.8 万吨,环比增长 31.3%; 1-12 月累计进口钢材 681.5 万吨,同比下降 10.9%。

12 月中国进口铁矿砂及其精矿 11248.6 万吨,较上月增加 1062.4 万吨,环比增长 10.4%;1-12 月累计进口铁矿砂及其精矿 123654.6 万吨,同比增长 4.9%。

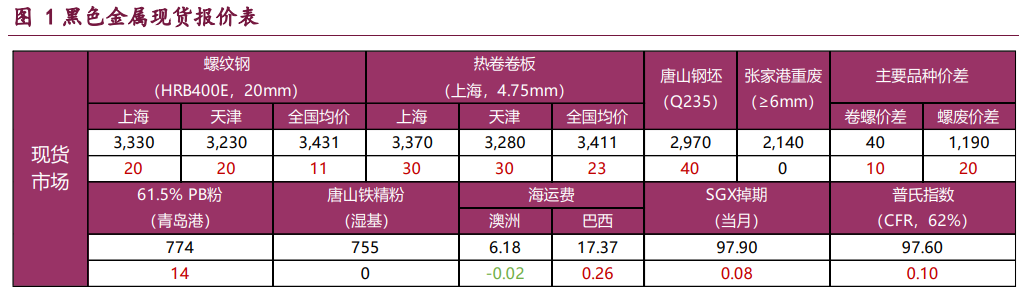

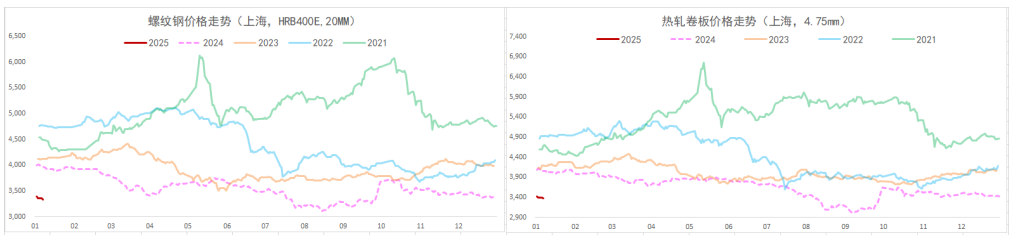

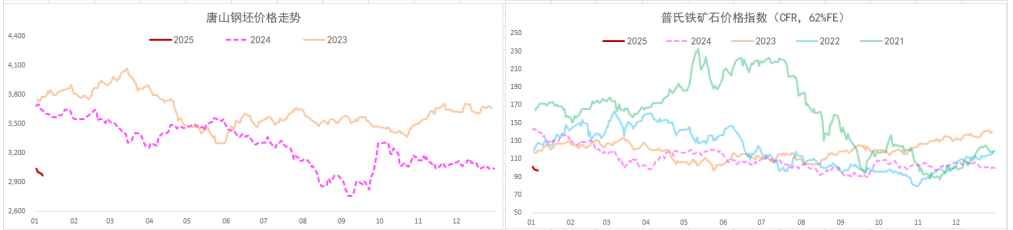

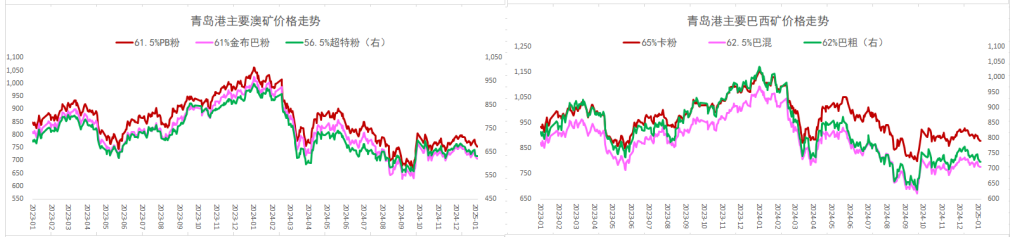

二 现货市场

三 期货市场

四 相关图表

五 后市研判

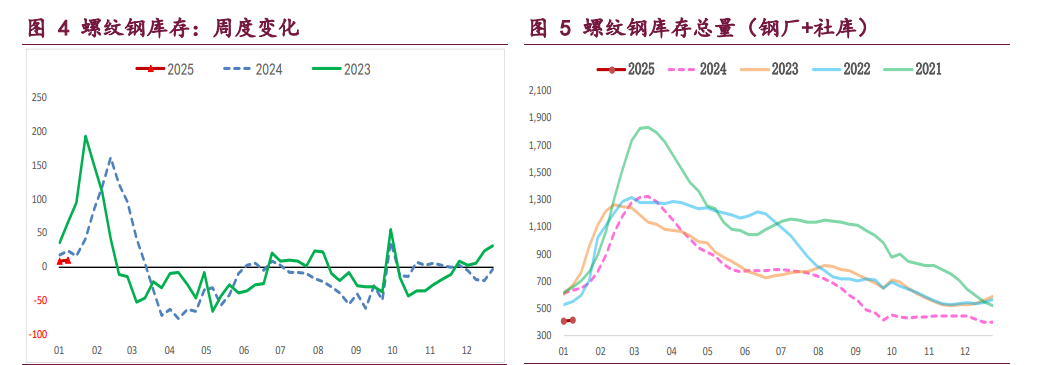

螺纹钢:供需格局延续季节性弱势,库存持续增加,建筑钢厂生产趋弱,螺纹钢产量持续下行,周环比减 6.60 万吨,供应不断收缩且为近年来同期低位,低供应格局未变,给予钢价一定支撑。

与此同时,螺纹钢需求季节性走弱,周度表需环比降 7.21 万吨,高频每日成交同样缩量,两者也是近年来同期低位,淡季需求特征明显,弱势需求仍将抑制钢价。

目前来看,淡季钢厂生产趋弱,低供应格局延续,相应的需求走弱同样明显,供需双弱局面下基本面表现依然疲弱,钢价继续承压,而目前为政策“空窗期”,现实逻辑主导下预计钢价延续震荡运行态势,重点关注钢厂生产情况。

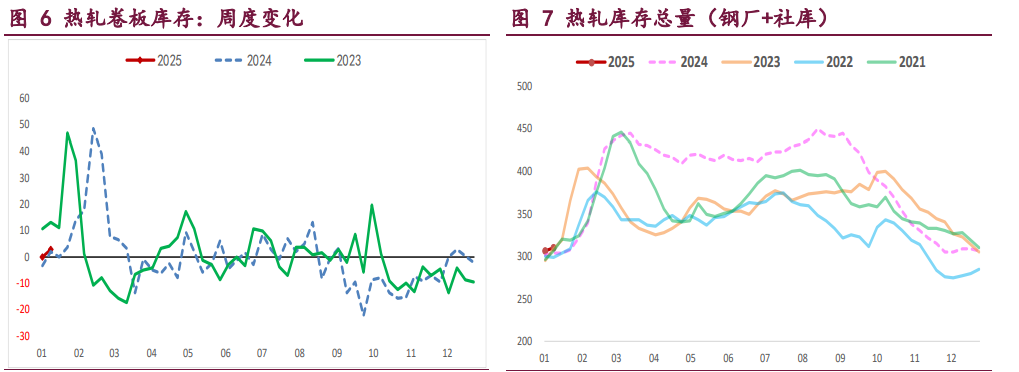

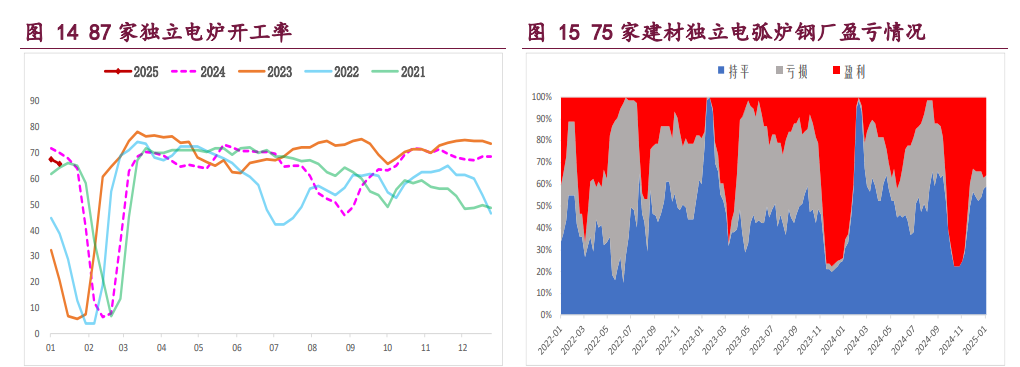

热轧卷板:供需格局延续走弱,库存有所增加,板材钢厂生产开始趋稳,热卷产量有所增加,周环比增 1.15 万吨,且检修完成后产量仍有回升空间,供应压力或将增加,关注后续产量变化。

与此同时,热卷需求延续走弱态势,周度表需环比降 1.65 万吨,且其主要下游冷轧产量高位持续回落,弱势需求仍将拖累钢价,相对利好则是出口需求韧性尚可,预计热卷需求减量空间受限。

综上,热卷供需格局持续走弱,供应触底回升且后续存有空间,而需求延续下行,供强需弱局面下热卷基本面表现不佳,且政策预期暂未兑现,现实逻辑主导下预计热卷价格将承压运行,重点关注需求端变化情况。

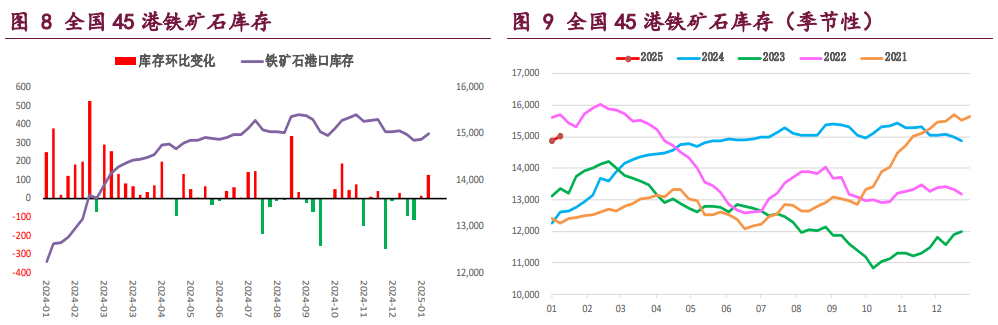

铁矿石:供需格局延续疲弱,淡季钢厂生产趋弱,矿石终端消耗持续下降,上周样本钢厂日均铁水产量和进口矿日耗环比再降,相对利好则是降幅收窄,但目前钢厂盈利状况并未好转,矿石需求弱势态势难改,继续抑制矿价。

与此同时,国内港口铁矿石到货持续增加,而海外矿商发运虽有所回落,但依旧处于高位,且按船期推算国内港口到货量难有明显减量,即便国内矿山生产淡季趋弱,矿石整体供应仍维持相对高位。

综上,铁矿石需求走弱,而供应高位运行,供强需弱局面下矿石基本面表现依然不佳,高库存压力未退,矿价继续承压运行,相对利好则是节前补库以及人民币贬值支撑,下行空间受限,多空因素博弈下预计矿价震荡运行为主,关注成材表现情况。

螺纹钢 热卷 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20