期货资讯(股期汇)

期货资讯(股期汇)宝城期货:政策氛围迎来改善 双焦价格延续反弹趋势

研报正文

核心观点

【焦炭】

1 月 16 日,焦炭主力合约报收于 1786.5 元/吨,录得 3.45%的涨幅,焦炭维持反弹趋势,价格突破 20 日均线压制,且日内逐渐出现增仓上行的情况,显示市场氛围迎来一定转变。随着春节临近,政策预期开始扰动,加之前期空头存在止盈离场的情况,带动焦炭价格低位反弹。

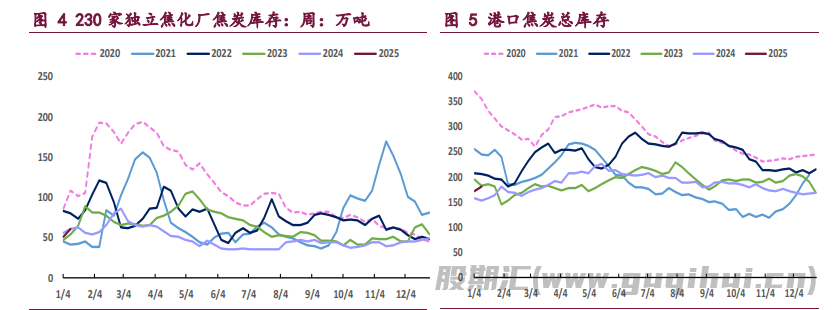

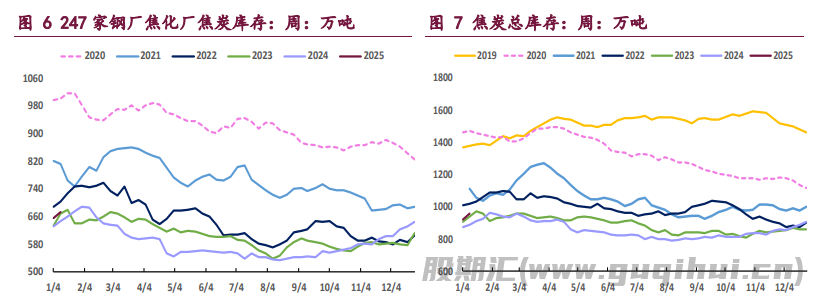

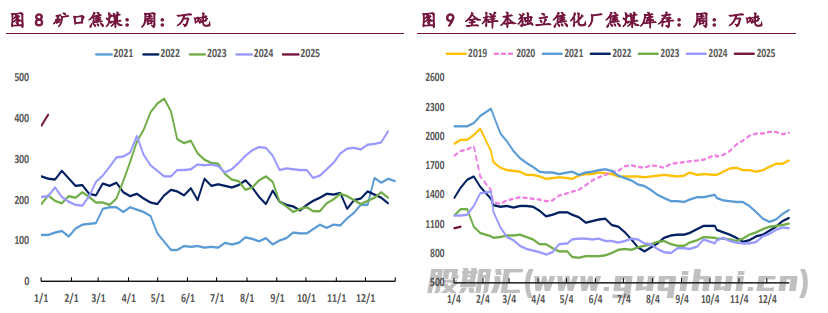

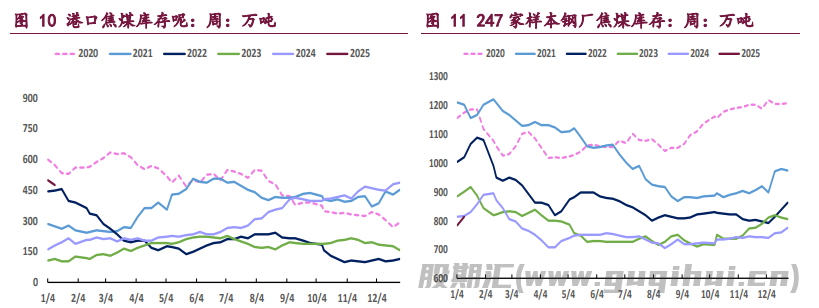

产业方面,当前钢厂维持压价采购态度,下游焦炭库存持续回升,目前钢厂焦炭库存 673.94 万吨,同比偏高 26.38 万吨,可用天数达到 13.56 天,冬储补库需求已部分兑现,后续采购压力有限,预计难对焦炭现货价格形成有效支撑。

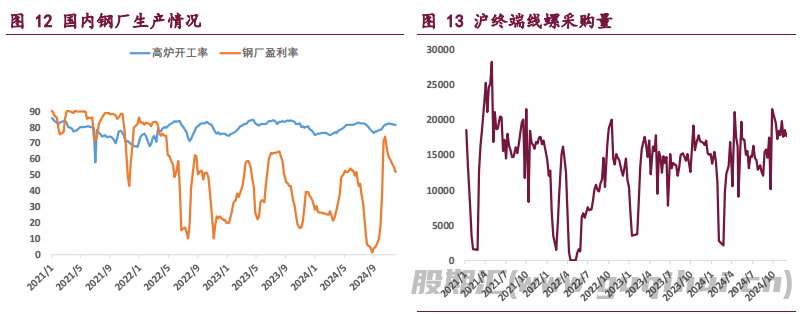

供需数据方面,截至 1 月 10 日当周,全样本焦化厂焦炭日均产量 111.93 万吨,周环比下降 0.52 万吨;下游 247 家钢厂铁水日均产量 224.37 万吨,周环比下降 0.83 万吨。焦炭供需双降,基本面变化不大,整体符合市场预期。

值得注意的是,随着焦煤、焦炭价格持续走低,后续进一步下跌的阻力将逐渐加大。尤其是焦煤主力合约价格低点一度跌破 1100 元/吨,接近蒙 5 长协优惠价,进一步走弱的阻力增强,市场看空情绪得到阶段性释放。综上所述,焦炭短期基本面依然偏空,不过政策氛围迎来改善,市场多空博弈增加,焦炭主力合约或开始低位震荡调整,建议暂时观望,重点关注节前政策端动态以及节后复产预期影响。

【焦煤】

焦煤产业供需面并未扭转,仍对价格带来压力,但政策空窗期已过半,随着春节以及两会临近,市场预期边际向好,宏观因子的影响有所增强,市场多空博弈加剧,焦煤主力合约低位调整,寻找后续方向。1 月国内焦煤产量逐渐恢复,最新一期 523 家炼焦煤矿山精煤日均产量 80.3 万吨,周环比增 8.7 万吨,同比偏高 6.43 万吨。

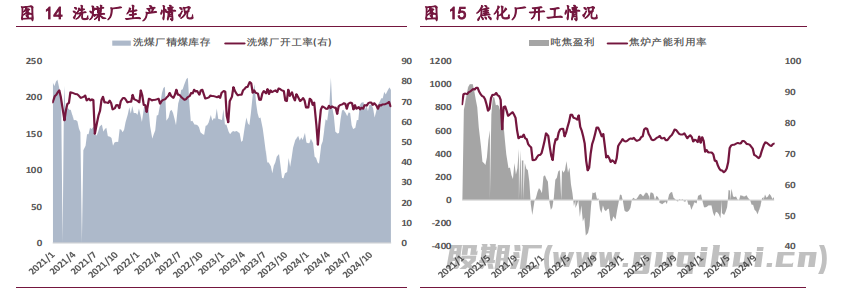

与此同时,中蒙口岸蒙煤通车数也迎来回升,1 月以来,甘其毛都口岸日均通关车数由 12 月下旬的 400 车左右增加至 900 车左右,焦煤供应如期增长。另外,下游焦企开工水平继续下滑,焦炭第六轮降价落地以后,独立焦化厂吨焦盈利走弱,生产积极性偏淡,截至 1 月 10 日当周,全样本焦化厂焦炭日均产量 111.93 万吨,周环比下降 0.52 万吨。可见,焦煤供强需弱格局并未扭转,基本面压力仍存。

现货市场方面,由于焦炭第六轮降价落地,煤企继续让利,炼焦煤现货市场稳中偏弱运行。不过,随着春节临近,市场情绪却有所好转,上周五开始,国内多部委召开新闻发布会,传达积极信号,政策预期扰动叠加部分空头在节前有止盈离场的需求,带动焦煤期货低位反弹。

整体来看,近期市场多空博弈有所增加,焦煤期货低位震荡调整,建议暂时以观望为主,并继续关注节前政策端动态以及节后复产预期影响。

一 产业资讯

(1)国家铁路局:2024 年全国铁路固定资产投资累计完成 8506 亿元

1 月 16 日,国家铁路局发布消息,2024 年 1-12 月份全国铁路旅客发送量及货运发送量稳定增长,均创历史同期新高。客运方面。1-12 月份,全国铁路旅客发送量完成 43.12 亿人次,同比增长 11.9%,年度旅客发送量首次突破 43 亿人次大关。货运方面。1-12 月份,全国铁路货运发送量 51.75 亿吨,同比增长 2.8%;货运周转量 35861.90 亿吨公里。2024 年 1-12 月份,全国铁路固定资产投资累计完成 8506 亿元,同比增长 11.3%,投产铁路新线 3113.4 公里,投产铁路复线 2687.2 公里,投产电气化铁路 3935.8 公里,现代化铁路基础设施体系建设持续推进。

(2)蒙古国 ER 公司炼焦煤进行线上竞拍

1 月 16 日蒙古国 ER 公司炼焦煤进行线上竞拍,蒙 3#精煤 A11、V20-28、 S0.85、G75、Mt10 起拍价 950 元/吨,挂牌数量 1.28 万吨全部流拍,以上价格均不含税,截至目前已连续流拍 44 场。供货地点为中国甘其毛都口岸监管区,最后供应日期为 2025 年 4 月 16 日。

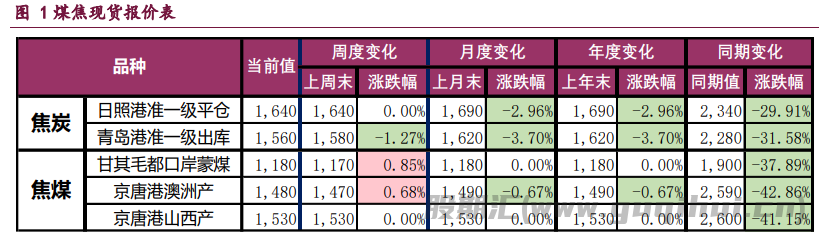

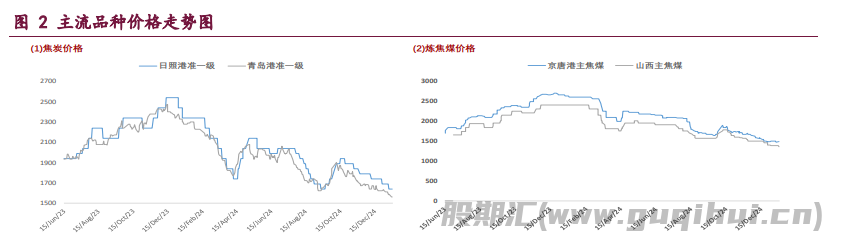

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:1 月 16 日,焦炭主力合约报收于 1786.5 元/吨,录得 3.45%的涨幅,焦炭维持反弹趋势,价格突破 20 日均线压制,且日内逐渐出现增仓上行的情况,显示市场氛围迎来一定转变。随着春节临近,政策预期开始扰动,加之前期空头存在止盈离场的情况,带动焦炭价格低位反弹。

产业方面,当前钢厂维持压价采购态度,下游焦炭库存持续回升,目前钢厂焦炭库存 673.94 万吨,同比偏高 26.38 万吨,可用天数达到 13.56 天,冬储补库需求已部分兑现,后续采购压力有限,预计难对焦炭现货价格形成有效支撑。供需数据方面,截至 1 月 10 日当周,全样本焦化厂焦炭日均产量 111.93 万吨,周环比下降 0.52 万吨;下游 247 家钢厂铁水日均产量 224.37 万吨,周环比下降 0.83 万吨。

焦炭供需双降,基本面变化不大,整体符合市场预期。值得注意的是,随着焦煤、焦炭价格持续走低,后续进一步下跌的阻力将逐渐加大。尤其是焦煤主力合约价格低点一度跌破 1100 元/吨,接近蒙 5 长协优惠价,进一步走弱的阻力增强,市场看空情绪得到阶段性释放。

综上所述,焦炭短期基本面依然偏空,不过政策氛围迎来改善,市场多空博弈增加,焦炭主力合约或开始低位震荡调整,建议暂时观望,重点关注节前政策端动态以及节后复产预期影响。

焦煤:焦煤产业供需面并未扭转,仍对价格带来压力,但政策空窗期已过半,随着春节以及两会临近,市场预期边际向好,宏观因子的影响有所增强,市场多空博弈加剧,焦煤主力合约低位调整,寻找后续方向。1 月份,国内焦煤产量逐渐恢复,最新一期 523 家炼焦煤矿山精煤日均产量 80.3 万吨,周环比增 8.7 万吨,同比偏高 6.43 万吨。

与此同时,中蒙口岸蒙煤通车数也迎来回升,1 月份以来,甘其毛都口岸日均通关车数由 12 月下旬的 400 车左右增加至 900 车左右,焦煤供应如期增长。另外,下游焦企开工水平继续下滑,焦炭第六轮降价落地以后,独立焦化厂吨焦盈利走弱,生产积极性偏淡,截至 1 月 10 日当周,全样本焦化厂焦炭日均产量 111.93 万吨,周环比下降 0.52 万吨。可见,焦煤供强需弱格局并未扭转,基本面压力仍存。

现货市场方面,由于焦炭第六轮降价落地,煤企继续让利,炼焦煤现货市场稳中偏弱运行。不过,随着春节临近,市场情绪却有所好转,上周五开始,国内多部委召开新闻发布会,传达积极信号,政策预期扰动叠加部分空头在节前有止盈离场的需求,带动焦煤期货低位反弹。

整体来看,近期市场多空博弈有所增加,焦煤期货低位震荡调整,建议暂时以观望为主,并继续关注节前政策端动态以及节后复产预期影响。

焦炭 焦煤

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20