期货资讯(股期汇)

期货资讯(股期汇)南华期货:纸厂长周期补库意愿不高 预计纸浆价格短期平稳

研报正文

核心观点:节前补库收尾,短期价格趋稳

盘面回顾:

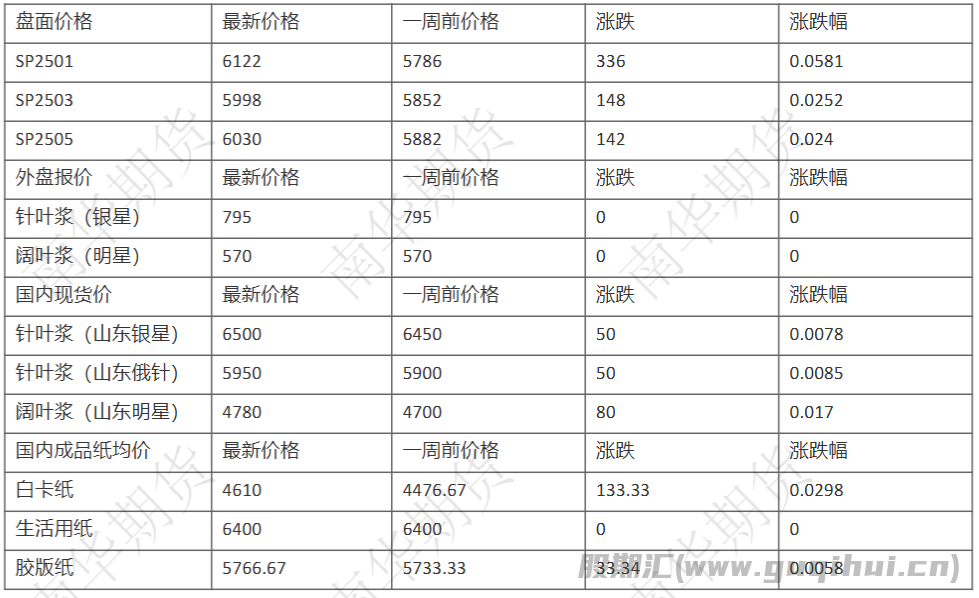

上周纸浆期货价格震荡上行,持仓量减少,以空头减仓占优。SP2503主力合约周度上涨146元/吨,涨幅为2.49%,收盘价为5998元/吨。国内针叶浆现货价格上涨,山东银星价格上涨50元至6525元/吨,河北俄针价格上涨75元至5975元/吨;阔叶浆山东金鱼价格上涨60元至4760元/吨。

产业表现:

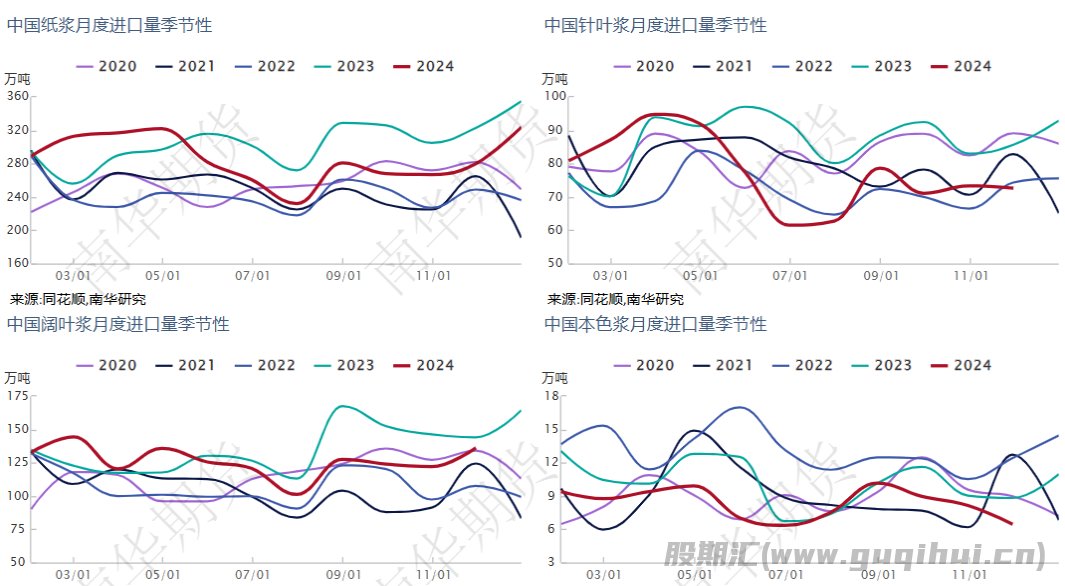

根据中国海关数据,2024年12月纸浆进口总量323.7万吨,环比+15.6%,同比-8.8%,累计3434.9万吨,累计同比-6.3%。据悉,加拿大2025年1月漂白针叶浆狮牌外盘报价提涨10美元/吨:雄狮790美元/吨,金狮810美元/吨。巴西海关公布2024年12月巴西纸浆出口中国情况,其中:针叶浆0.79万吨,环比增加3.95%,同比缩减28.99%;阔叶浆86.11万吨,环比增加47.15%,同比缩减6.01%。1月15日,晨鸣集团寿光二厂复工复产。

核心逻辑:

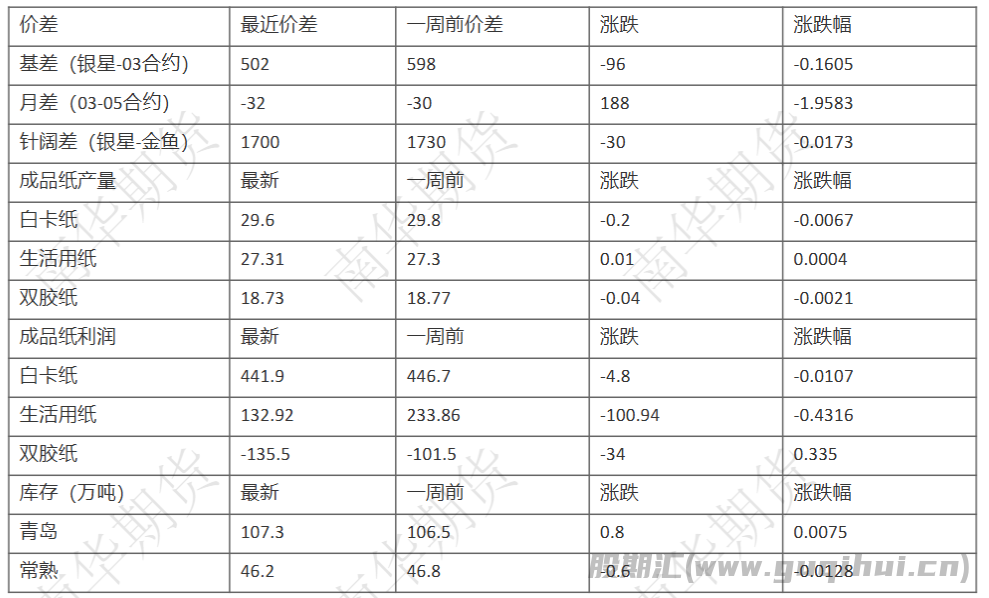

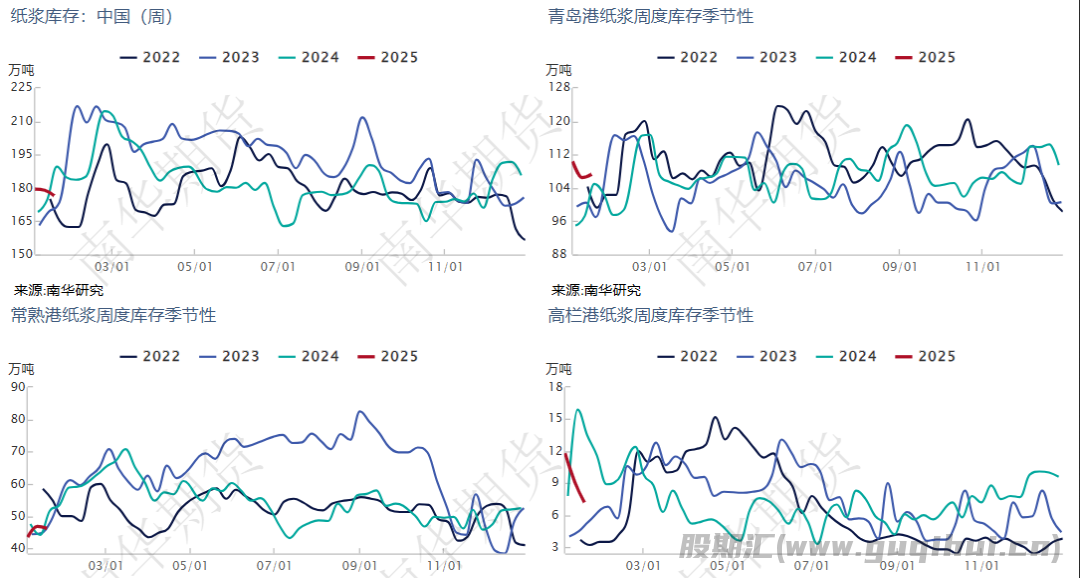

上周纸浆期货价格震荡上行,从期货端总持仓变化来看,持仓量减少,部分空头资金短线获利了解。春节假期过后,时间进入2月份,03主力合约面临移仓换月,当前05合约与07合约持仓量相近,如果盘面资金主动移仓至05合约,主力合约移仓对比去年频率相对频繁,06合约及之后的远月合约价格几乎平水,盘面端给出的驱动力不强。现实端我们更关注国内纸浆港口库存的变化情况,如果出现持续的累库或者去库,那么现实端矛盾积累,基本面驱动增强。其次,关注下游纸厂利润变化,如果成品纸整体涨价落实,将提高纸厂利润,纸厂原料补库意愿增加,对纸浆价格形成需求支撑。从实际数据来看,上周国内纸浆港口库存对比前一周小幅下降,结合仓单数量共计250万吨左右,纸浆港口库存没有形成趋势性变化。仓单库存从去年7月份以来呈趋势性减少,主要原因与纸浆期货参与度下降,整体持仓量减少有关。2023年5月以来,国内木浆成品纸利润进入下滑通道,短期仍在下滑通道内部,国内成品纸产能大幅增长,而实际产量增速低于产能增速,成品纸价格竞争加剧,利润受到挤压。在国内成品纸整体利润降低的情况下,纸厂长周期补库意愿不高。春节假期临近,纸厂节前原料补库收尾工作,现货端成交趋缓,预计纸浆价格短期平稳。

【周度数据回顾】

【产业数据:库存、供给】

【现货市场回顾】

【期货市场回顾】

【价差】

【下游报价】

【纸浆进口量】

【国内纸浆产量】

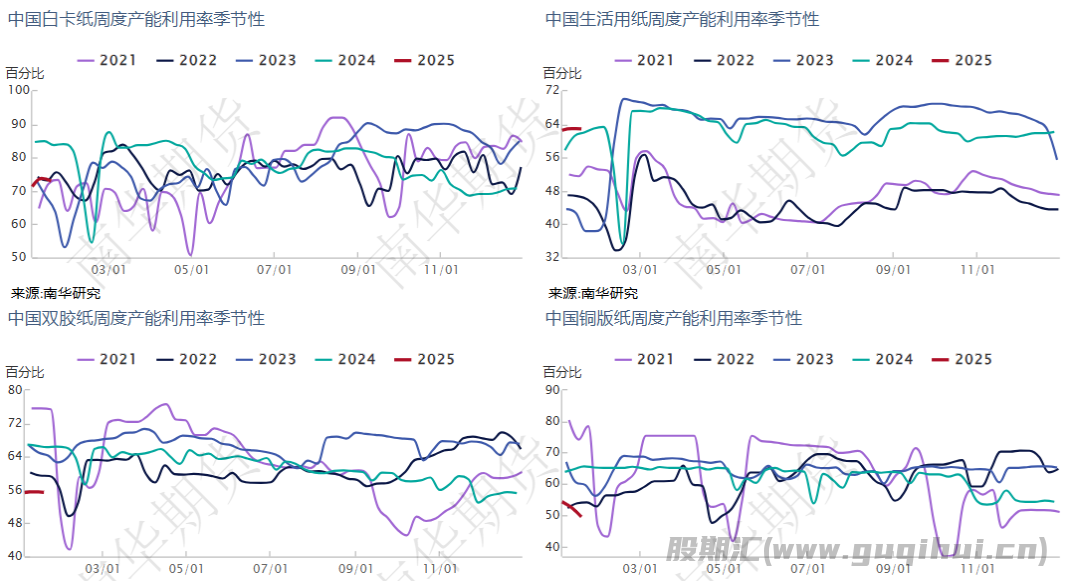

【成品纸产能利用率】

【成品纸产量】

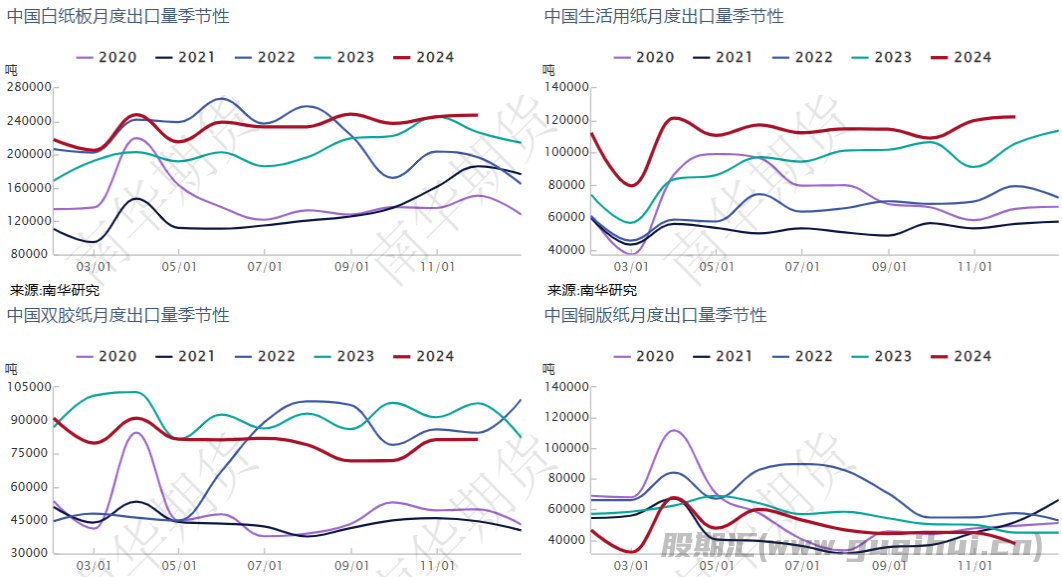

【成品纸出口】

【国内纸浆港口库存】

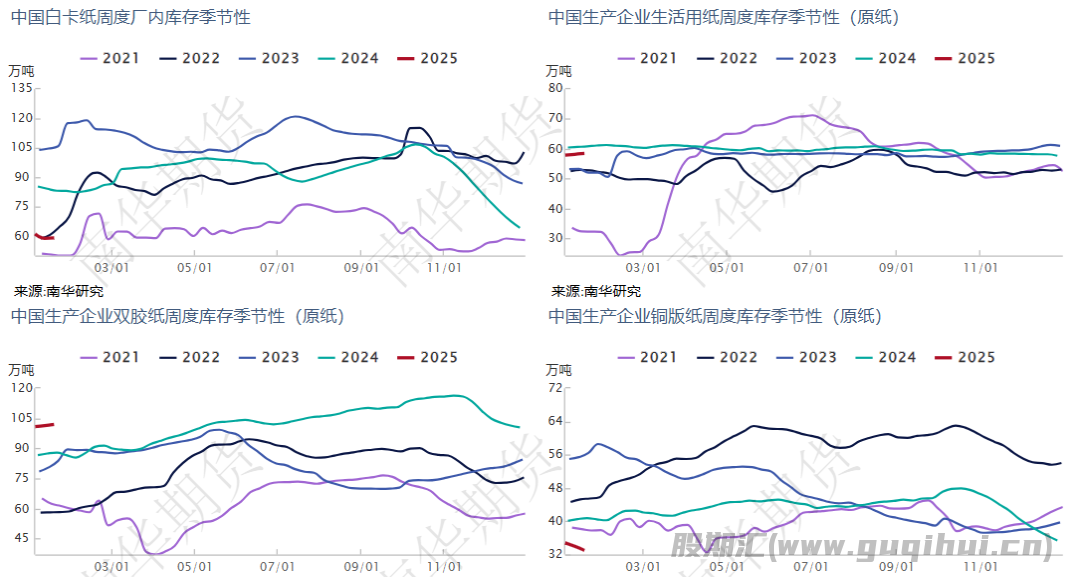

【成品纸企业库存】

【成品纸社会库存】

【成品纸利润】

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20