期货资讯(股期汇)

期货资讯(股期汇)财达期货:螺纹钢利润继续小幅修复 铁矿石高库存未得到缓解

研报正文

【螺纹钢】

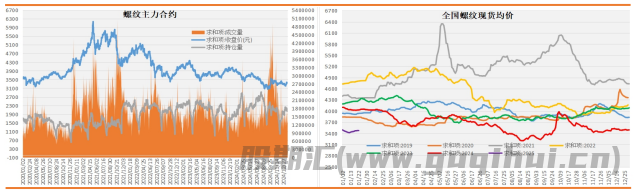

期货方面:本周螺纹 05 合约在多空主力小幅减仓驱动下维持高位整理走势。截止周五,螺纹 05 合约收于 3377 元/吨,环比上周上涨5.0元,周涨幅 0.15%。

现货方面:本周螺纹主流地区价格普遍维稳运行,整体成交较弱。截止周五,全国螺纹平均报价上调 6 元至3474 元/吨;其中上海地区螺纹价格维持不变3380元/吨;杭州地区螺纹价格维持不变3400元/吨;北京地区螺纹价格上调10 元至3310 元/吨;天津地区螺纹价格上调 10 元至 3310 元/吨;广州地区螺纹价格维持不变3580 元/吨。

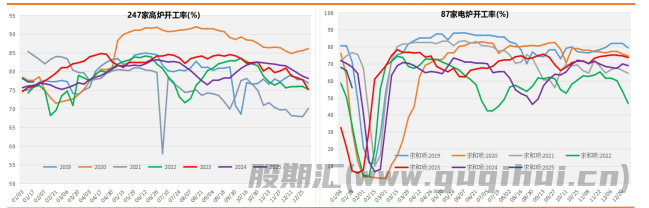

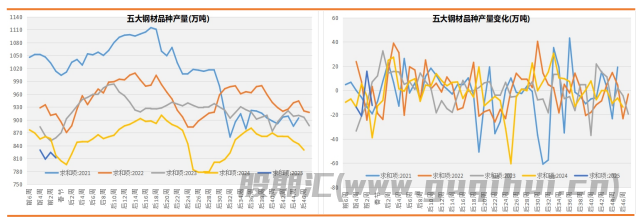

基 本 面:供给方面:全国 247 家钢厂高炉开工率77.98%,环比增加0.80%,同比增加 1.16%;高炉炼铁产能利用率84.64%,环比增加0.36%,同比增加 1.14%;全国 87 家电炉钢厂平均开工率25.10%,环比减少 30.82%,同比减少 39.13%;电炉平均产能利用率16.76%,环比减少 27.38%,同比减少 37.99%。螺纹周产量环比减少19.16万吨至 174.13 万吨,同比来看仍处于低位水平。

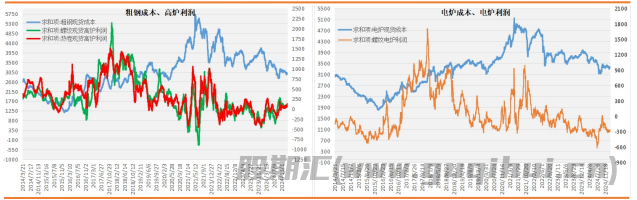

短流程钢厂:华东地区电炉测算成本 3350 元,环比上周减少6 元,螺纹电炉利润亏损 270 元,环比上周亏损幅度收缩26 元。本周全国电炉开工率、产能利用率继续大幅下降,主要原因是临近春节,钢厂普遍步入停产检修潮。短期钢厂检修主要集中在23日-25日期间,具体情况如下:西南四川及重庆区域三家钢厂已于23日停产;华南广西区域一家钢厂将于25 日停产。

长流程钢厂:目前华东地区粗钢测算成本 2974 元,环比上周减少19元,螺纹高炉利润盈利 106 元,环比上周增加39 元。本周国内高炉开工率以及产能利用率开始出现略微增加,随着焦炭第七轮提降落地,叠加螺矿价格持续维稳,华东地区高炉点对点利润继续小幅修复。

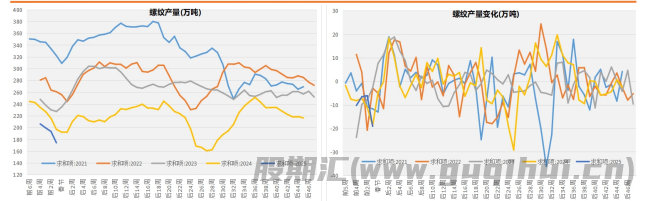

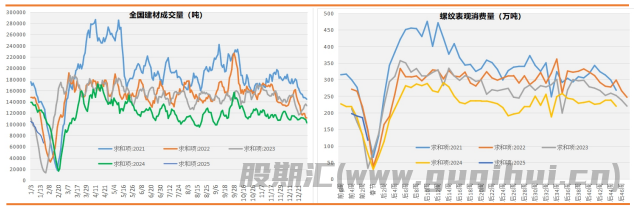

需求方面:本周螺纹表观消费量继续小幅下降,螺纹表需环比减少68.24万吨至 116.91 万吨,从绝对量来看,螺纹表观消费量仍维持同期低位水平。

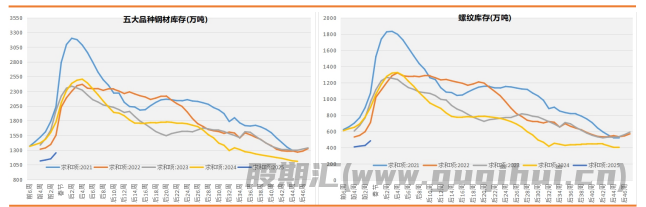

库存方面:本周五大钢材品种库存以及螺纹库存继续小幅累库。截止周五,螺纹总库存环比增加 57.22 万吨至483.21 万吨,从绝对量来看,目前螺纹库存仍维持同期低位水平;其中螺纹社库环比增加45.87 万吨至 346.49 万吨,厂库环比增加11.35 万吨至136.72万吨。

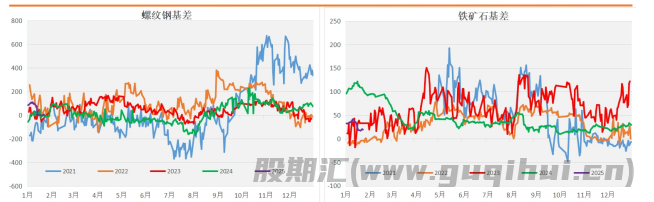

基差方面:截止周五,上海地区螺纹为最低仓单报价为3380 元/吨,升水螺纹 05 合约 3 元,环比上周收缩5 元,目前螺纹基差位置处于均值之下,结合季节性走势以及基差回归周期推测,预计后期螺纹基差开始走扩概率较大。

综合研判:供给端:本周国内高炉开工率以及产能利用率开始出现略微增加,随着焦炭第七轮提降落地,叠加螺矿价格持续维稳,华东地区高炉点对点利润继续小幅修复。而全国电炉开工率、产能利用率继续大幅下降,主要原因是临近春节,钢厂普遍步入停产检修潮。

需求端:本周螺纹表观消费量继续小幅下降,从绝对量来看,螺纹表观消费量仍维持同期低位水平。技术面,从周线级别来看,目前螺纹尚未有效突破震荡中枢平台,意味着该级别大概率维持震荡走势;从日线级别来看,该级别仍处于反弹趋势中,关注短期该级别能否形成有效突破。总体来看,随着春节假期临近,短期钢厂陆续停产检修,螺纹钢产量持续下降,需求端因季节性压力,表需继续下滑,螺纹供需双弱仍对盘面形成一定压力。

【铁矿石】

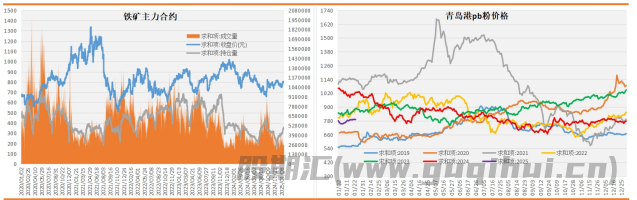

期货方面:本周铁矿 05 合约在多头主力小幅增仓驱动下维持偏强整理走势。截止周五,铁矿 05 合约以 806.5 元/吨收盘,环比上周上涨3.0元,周涨幅 0.37%。

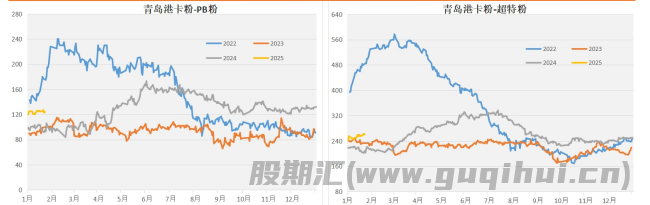

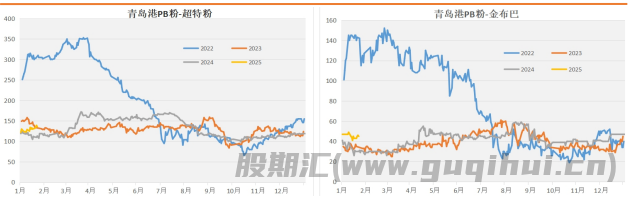

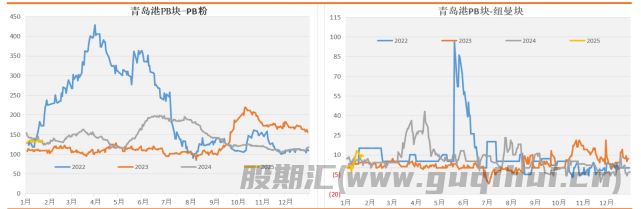

现货方面:本周进口矿主流品种价格普遍小幅上调,而国产铁精粉价格开始稳中有降,整体成交一般。截止周五,青岛港61.5%PB粉报价上调 4 元至 794 元/吨;天津港61.5%PB 粉上调6 元至821元/吨;青岛港 65.3%卡粉报价上调3 元至918 元/吨;青岛港62.5%PB 块报价维持不变 925 元/吨;青岛港62.5%纽曼块报价上调 1 元至 914 元/吨;青岛港60.5%金布巴粉报价上调2元至749 元/吨;青岛港 56.8%超特粉报价下调3 元至657 元/吨;唐山 66%精粉价格指数下调 17 元至958 元/吨。

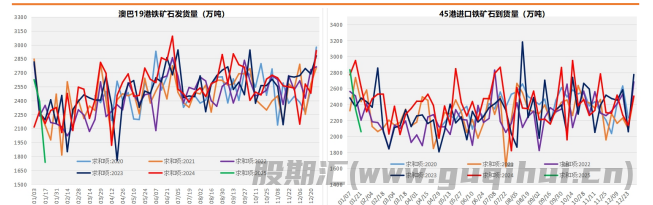

基 本 面:供给方面:截止 20 日,澳巴铁矿发运总量1736.0 万吨,环比减少 651.5 万吨。澳洲发运量 1268.7 万吨,环比减少522.2万吨,其中澳洲发往中国的量 1101.2 万吨,环比减少458.6万吨。巴西发运量 467.3 万吨,环比减少129.3 万吨。从绝对量来看,目前澳巴铁矿发运量下降至同期低位水平。45 港到港总量2059.3 万吨,环比减少 284.7 万吨;北方六港到港总量984.7万吨,环比减少 257.5 万吨。从绝对量来看,目前45港铁矿到货量维持同期低位水平。

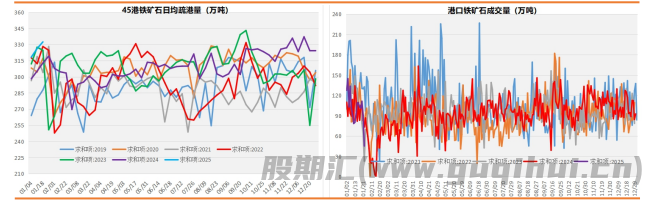

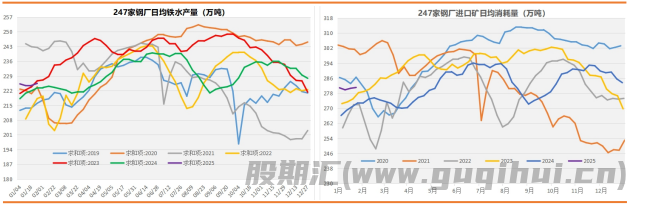

需求方面:目前 45 港日均疏港量 330.13 万吨,环比减少2.26 万吨,从绝对量来看,目前维持同期相对高位;铁矿石港口现货周均成交量 87.2 万吨,环比减少 11.52 万吨,从绝对量来看,目前维持同期低位水平;247 家钢厂日均铁水产量225.45 万吨,环比增加 0.97 万吨,同比增加 2.16 万吨,绝对量来看,目前处于同期均值水平;247 家钢厂进口矿日耗281.02 万吨,环比增加0.44万吨,绝对量来看,目前维持同期均值水平。

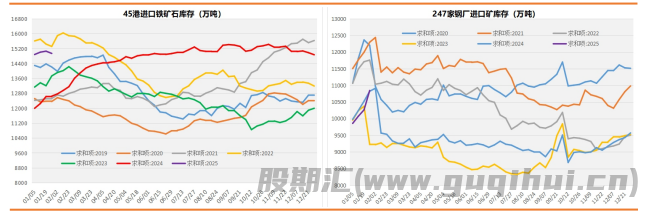

库存方面:截止 24 日,45 港铁矿石库存开始小幅去库,目前库存14934.31万吨,环比减少 121.74 万吨,绝对量来看,目前仍维持同期相对高位;247 家钢厂进口铁矿石库存10846.32 万吨,环比上周增加 581.61 万吨,绝对量来看,目前维持同期均值水平。

基差方面:截止周五,日照港纽曼粉为最优交割品825 元/吨,纽曼粉升水连铁 05 合约 19 元,环比上周走扩1 元,目前铁矿基差位置处于均值水平,结合季节性走势以及基差回归周期推测,预计后期铁矿基差继续走扩的概率较大。

综合研判:需求端:短期铁水需求小幅企稳,随着在钢厂盈利率持续下滑压力下,钢厂继续补库的幅度或将有限。供应端:近期铁矿发运量受季节性影响下滑明显,短期供应压力有所缓解。技术面,从周线级别来看,目前铁矿尚未有效突破震荡中枢平台,意味着该级别大概率维持震荡走势;从日线级别来看,该级别仍处于反弹趋势中,关注短期该级别能否形成有效突破。

总体来看,随着近期钢厂盈利率逐步下滑,铁水需求恢复空间有限,短期港口铁矿库存虽小幅去库,但高库存压力未得到有效缓解,市场对铁矿需求存在隐忧,预计短期铁矿反弹空间或将有限。

套利操作建议:截止周五,螺纹 05 合约与铁矿05 合约比值4.19,环比上周收缩 0.01。从中期基本面角度来看,假如下游需求持续疲软,理所当然首先利空的是螺纹,但是从当前基本面情况可以看出,螺纹产量、需求、库存、钢厂利润以及绝对价格均处于历史同期低位水平,所以其供需边际继续减弱的空间不会太大;反而铁矿需求以及绝对价格均处于中位水平,铁矿估值相比螺纹是明显偏高,因此无论从螺矿基本面改善空间还是从估值角度考虑,螺纹下方空间相比铁矿要小。此外从螺矿比技术面可以看出,目前已经回调至前期震荡中枢平台,短期螺矿比继续下探空间比较有限。综合来看,在操作上关注4.2-4.5 区间支撑位。

螺纹钢 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20