期货资讯(股期汇)

期货资讯(股期汇)冠通期货:海外宏观扰动反复 螺纹钢价格重心上移

研报正文

【策略分析】

海外宏观扰动反复,今日早盘商品市场整体氛围好转,黑色系各品种亦反弹,成材增仓上行,收盘价格重心上移。成材春节期间需求保持一定韧性,节后终端需求恢复尚需时间,短期库存将延续累库,但整体库存状态相对健康;螺纹下游建筑业需求恢复相对偏缓,但低供应、低库存状态下,基本面压力尚可;热卷供应相对平稳,需求在节后预计能快速修复,库存压力较大但累库速度较为中性。我们认为,当下成材基本面表现中性略偏强,需求预期暂难证伪,海外宏观扰动较为反复,但国内两会前政策预期仍存,建议震荡思路对待,关注逢低做多的机会。

【期现行情】

期货方面:螺纹钢主力 RB2505 开盘 3320 元/吨,收盘于 3357 元/吨,+20 元/吨,涨跌幅+0.6%;热卷主力开盘 3420 元/吨,收盘于 3452 元/吨,+23 元/吨,涨跌幅+0.67%。持仓方面,今日螺纹钢 RB2505 合约前二十名多头持仓为 1116187 手, +55078 手,前二十名空头持仓为 1074128 手,-6406 手,多增空减;热卷 HC2505 合约前二十名多头持仓为 899197 手,+7413 手,前二十名空头持仓为 860078 手, -8372 手,多增空减。

现货方面:今日国内钢材价格持稳为主,上海地区螺纹钢现货价格为 3380 元/吨(+0 元/吨);上海地区热轧卷板现货价格为 3420 元/吨(+0 元/吨)。节后市场成交仍较为清淡。

基差方面:主力合约上海地区螺纹钢基差为 23 元/吨(-37 元/吨);热卷基差为 -12 元/吨(-16 元/吨);目前基差处于历年同期中等偏低水平。

【基本面跟踪】

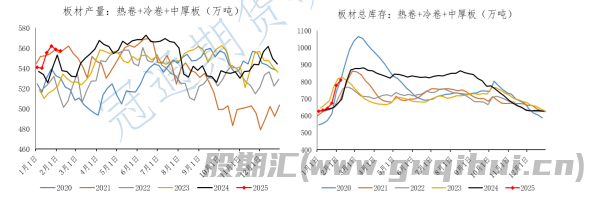

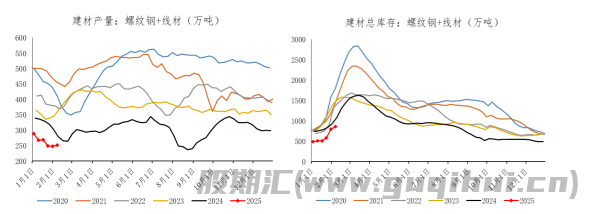

产业方面:根据 Mysteel 数据,1 月 31 日-2 月 6 日当周,螺纹钢产量 183.8 万吨,环比+6.13 万吨,同比-6.65%;表需 131.55 万吨,环比+123.8 万吨,同比 +69.79%;社库 485.37 万吨,环比+35.09 万吨;厂库 220.01 万吨,+17.16 万吨;总库存 705.38 万吨,环比+52.52 万吨。热卷产量 324.13 万吨,环比+0.7 万吨,同比+2.64%;表需 298.4 万吨,环比+27.1 万吨,同比+0.2%;厂库 96.95万吨,环比+2.15 万吨;社库 317.37 万吨,环比+23.55 万吨;总库存为 414.3 万吨,环比+25.7 万吨。

本期五大材供需双增,产量小幅回升,今年春节期间需求表现好于去年农历同期,库存水平亦处在偏低水平。其中,螺纹供应连续两周小幅回升,春节期间电炉停产为主,高炉延续复产,节后正月初十之后电炉开工将逐渐恢复,预计螺纹产量呈现回升态势。今年春节期间螺纹需求底部高于近几年同期,静态库存健康,低供应状态下,预计今年螺纹库存拐点早于往年出现。

热卷产需双增,产量变动有限,需求节后季节性修复,热卷下游制造业企业多在正月初十后复产,需求有望快速修复。库存延续累库,库存绝对水平处在近几年农历同期相对偏高水平。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20