期货资讯(股期汇)

期货资讯(股期汇)中衍期货:钢厂不再进行大规模补库 铁矿石需求支撑明显减弱

研报正文

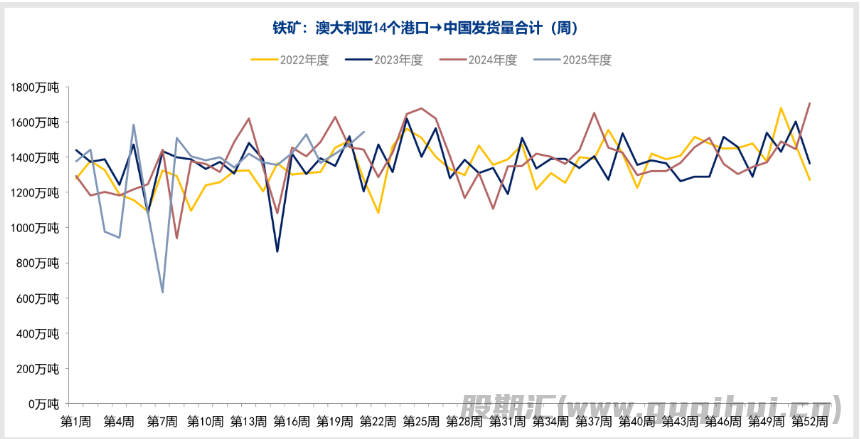

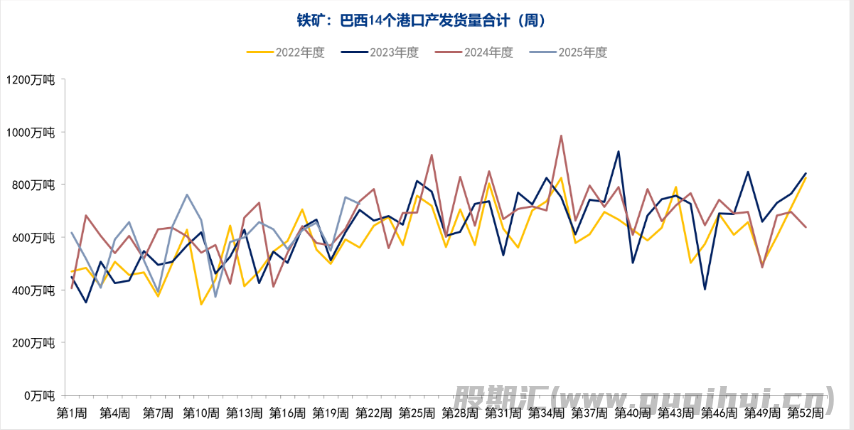

从供给端来看,据mysteel数据,本周澳洲发中国1414.9万吨,环比减少45.4万吨;巴西发中国726.9万吨,环比减少22万吨。发运总量小幅回落。

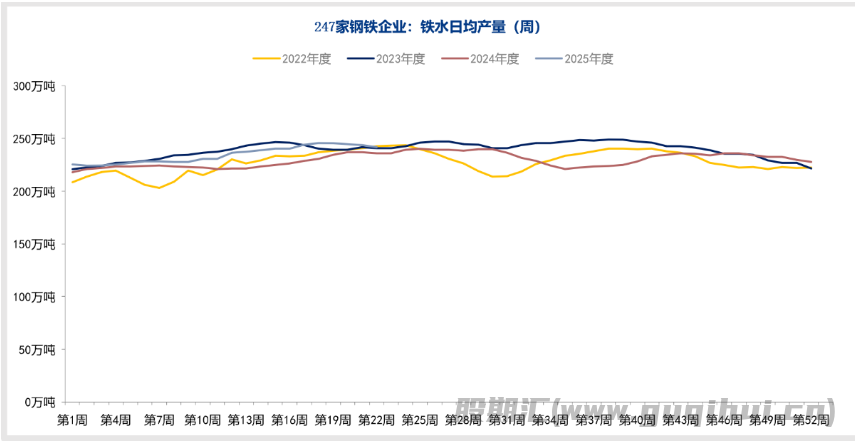

从需求端看,据mysteel数据,163家钢厂高炉产能利用率90.33%,环比减少0.24%;日均铁水产量240.95万吨,环比减少0.59万吨,需求端基本持平。

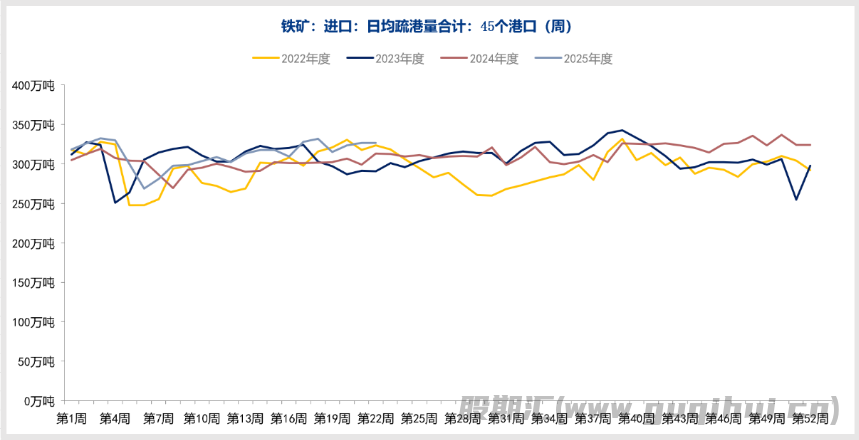

库存方面,据mysteel数据,进口铁矿港口库存为13560万吨,环比增加250.77万吨。45港口日均疏港量327万吨,环比减少11.28万吨。进口铁矿石钢厂库存总量为8982.7万吨,环比减少63.46万吨。整体来看,铁矿库存小幅上涨。

近期铁矿石期货市场呈现持续下行的态势,其背后的核心驱动力在于基本面转向了供强需弱的格局。从供应层面看,全球主要矿山的发货量处于季节性高位,使得港口铁矿石到货量较为充裕。这一情况直接反映在港口库存的持续累积上,国内主要港口的铁矿石库存已攀升至较高水平,充足的供应为市场带来了压力,削弱了价格的上行动力。

然而,当前市场的矛盾更集中地体现在需求侧。下游钢铁产业的处境颇为艰难,钢厂利润因钢材价格下跌而被严重挤压,目前仅在盈亏平衡线附近徘徊。这种微薄的利润状况极大地挫伤了钢厂的生产积极性,部分钢厂已经开始计划进行检修甚至减产,直接导致其对铁矿石的日耗需求见顶回落。面对这种不确定性,钢厂在采购原料时也变得更加谨慎,普遍采取低库存策略,仅维持“随用随买”的节奏,不再进行大规模的补库操作,这使得铁矿石的需求支撑明显减弱。

同时,钢材市场本身正面临着库存高企、销售不畅的困境,金九银十的传统旺季需求未能达到预期。钢材价格的快速下跌,速度甚至超过了原料端,这触发了一个典型的行业负反馈循环:即钢材价格下跌侵蚀钢厂利润,利润收缩迫使钢厂计划减产,减产预期又导致对铁矿石的需求下降,从而最终将压力传导至铁矿石价格本身。

此外,宏观层面的情绪也偏空,中美贸易关系出现新的波澜,引发了市场对全球经济增长和大宗商品需求的担忧,这种悲观情绪弥漫在整个工业品市场,同样为铁矿石价格蒙上了一层阴影。

综合来看,铁矿石市场正同时承受着供应宽松、需求走弱及宏观信心不足的三重压力,其短期走势将密切取决于后续是否有强有力的刺激政策出台以提振终端需求,以及钢厂的实际减产范围和力度是否会进一步扩大。

盘面上,铁矿主力01近期小幅回落,盘面转弱。短期参考运行区间750-800。近期行情波动较大,操作时需注意控制仓位,降低风险。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20