期货资讯(股期汇)

期货资讯(股期汇)宝城期货:豆粕短期有较强支撑 油脂市场延续强势运行

研报正文

核心观点

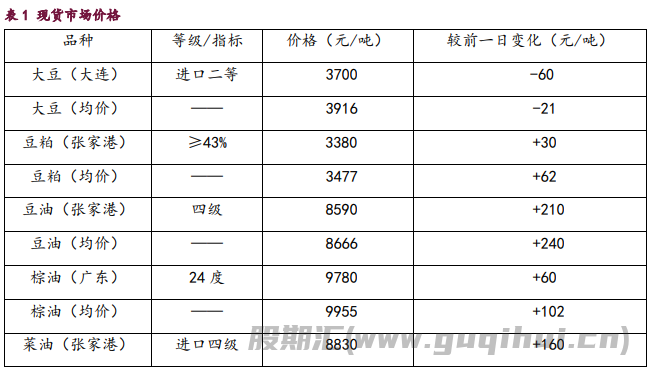

2 月 7 日,豆类油脂走势有所分化。豆一期价震荡偏强,期价暂获 5 日均线支撑,资金变化不大;豆二期价涨幅超 1%,期价依托 5 日均线保持强势,伴随增仓超 1 万手;豆粕期价震荡偏强,期价依托 5 日均线支撑震荡,资金回流 2.1 万手;菜粕期价震荡偏弱,期价暂获 5 日均线支撑,伴随增仓 2.2 万手。

油脂期价延续上行,豆油期价涨幅超 3%,期价站上 60 日均线,伴随增仓近 7 万手;棕榈油期价涨幅近 3%,期价获得 30 日均线支撑,上方承压于 60 日均线压力,伴随增仓 4.6 万手;菜籽油期价涨幅超 1%,期价围绕 30 日均线窄幅波动,资金变化不大。

豆类市场来看,经历了春节过后首日对外盘涨幅的充分反应之后,市场情绪有所回落,资金并不恋战,豆类市场震荡偏强。近期南美天气变化持续牵动市场神经,美豆期价随之波动,美豆期价震荡偏强给国内豆类市场带来支撑。

与此同时,国内反制关税并未涉及大豆和玉米,也令市场情绪有所缓和。随着年后现货市场采销节奏的陆续恢复,仍需密切关注进口大豆贴水、大豆到港卸货节奏、油厂压榨进度和下游备货心态的变化,在基本面尚未发生转变之前,豆类期价缺乏继续上行的动能,短期走势转为震荡。

油脂市场整体延续强势,豆油继续领涨三大油脂,豆棕价差出现反复。美国加征关税的政策或将令美豆油进口减少,从而有利于美豆油在生物燃料领域的消费前景,美豆油期价继续领涨三大油脂。目前美豆油期价一方面受到生物燃料需求前景的提振,另一方面还受到低库存的支撑。

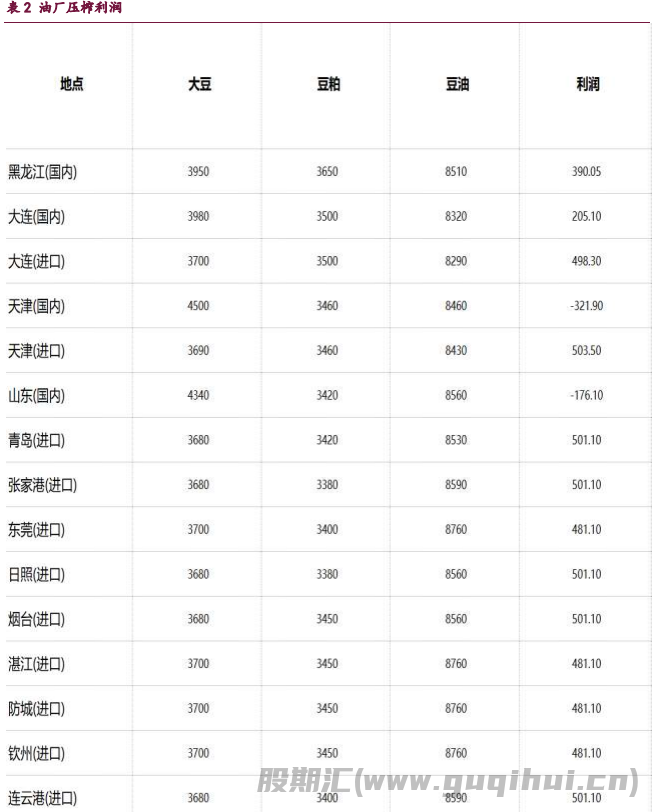

美国农业部的月度压榨数据显示,2024 年 12 月底美国豆油库存降至 10 年同期最低水平,也低于市场预期。美豆油库存低位运行,继续为美豆油价格带来支撑。此外,美豆油还受到原料大豆成本端的支撑。美豆期价受到南美天气题材的影响延续偏强走势,也为美豆油带来支撑。整体来看,近期国内豆油期价表现明显偏强,节后豆油累积增仓近 13 万手,在资金持续回流的推动下,豆油期价扭转春节前颓势,表现强于其他油脂,持续引领油脂板块偏强运行,短期反弹思路对待。

1. 产业动态

1)气象学家加布里埃尔·罗德里格斯表示,南美中南部地区出现强热浪天气,继续损害巴西南里奥格兰德州和阿根廷的农作物。由于部分地区的气温已经超过 42 摄氏度,人们对农业生产的担忧日益加剧。罗德里格斯称,高温天气的影响非常严重,尤其是对大豆和玉米作物而言。

缺雨和高温显著降低了农作物单产潜力。巴西国家商品供应公司称,南里奥格兰德州的降雨不稳定,导致情况进一步恶化。10 月份种植的大豆作物已经受到损害,缺水问题也导致玉米作物无法充分生长。阿根廷也不例外。阿根廷国家农业技术研究所(INTA)的数据显示,尽管玉米作物状况仍然良好,但缺水迹象明显,尤其是在该国北部,可能会进一步影响未来几周的生长。

2)航运机构阿尔法码船运公司的数据显示,2025 年 1 月份巴西大豆、玉米和油粕出口量为 610 万吨,比去年同期的 759 万吨减少约 20%。该公司的经理亚瑟·内托表示,尽管降雨导致大量运营延误,但这并不是决定性因素。去年 1 月份的降雨更多,但是出口数量也更高。今年 1 月份巴西主要港口因降雨而停止装运的天数少于去年 1 月。1 月份,帕拉纳瓜港的谷物运输暂停了 11 天,而去年同期停运时间为 12 天。

1 月份桑托斯港的运输中断了 4 天,而去年 1 月份中断了 7 天以上。内托表示,1 月份出口下降的一个原因在于,2024 年巴西作物歉收,导致出口供应枯竭;相比之下,2023 年作物收成创纪录,使得 2023 年 1 月份的出口供应更为充足。本周巴西谷物出口商协会预测巴西 2 月份大豆出口量为 977 万吨,略高于去年同期的水平。不过该协会警告称,降雨可能会改变出口预测。马托格罗索州持续的降雨也引发了人们对收获耽搁的担忧。

3)2024 年美国大豆和玉米等农产品出口表现强劲,尽管头号买家中国在大部分时间里离市观望,但是美国评级供应充足以及价格低廉的优势,扩大了对其他目的地的销售。美国统计调查局周三公布的数据显示,2024 年美国大宗农产品出口数量同比增长 22%,创下 10 年来的最大年度增幅。

2024 年美国大宗谷物的平均出口价格同比下跌两成以上,这有助于提振出口数量增长,但是也导致当年出口收入同比减少 5 个百分点。2024 年美国农产品及相关产品出口金额为 1910 亿美元,略高于 2023 年,创下历史第三高点,低于 2022 年的历史峰值 2130 亿美元。2024 年美国农产品的头号目的地依然是中国,但是占到全部出口量的份额只有 24%。

美国对中国的农产品出口总量比 2023 年减少 5%,降至五年来最低值。如果不考虑 2018 年至 2020 年贸易战的年份,那么 2024 年的对华出口量为 11 年来最低值。美国对墨西哥和哥伦比亚的出口量均创下历史新高,分别比之前的峰值高出 29%和 20%。美国对日本比 2023 年增长 43%,创下六年新高,对韩国的出口量比 2023 年激增 107%,创下三年来最高水平。这四个国家占到 2024 年美国农产品出口总量的 44%。

4)欧盟气象科学家周四表示,虽然目前处于通常导致全球变冷的拉尼娜现象,但是 2025 年 1 月份仍创下历史同期最高气温纪录。欧盟哥白尼气候变化服务中心(C3S) 表示,1 月份延续了全球异常高温天气的趋势,过去 19 个月中有 18 个月的全球平均气温比工业化前高出 1.5 摄氏度以上。目前全球出现了拉尼娜现象,这种现象和赤道太平洋水温偏低有关,通常和全球气温下降有关,但是 1 月份全球平均气温依然高企,比工业化前的水平高 1.75 摄氏度。C3S 的气象预报中心负责人萨曼莎·伯吉斯称,在厄尔尼诺已经退去的情况下,全球温度继续创纪录,这令人感到惊讶。C3S 认为目前拉尼娜现象尚未完全形成,仍处于中性状态。不过美国国家气象机构上个月表示拉尼娜现象已经形成。

5)阿根廷农业部的统计数据显示,上周阿根廷农户销售大豆的步伐总体放慢。阿根廷农业部称,截至 1 月 29 日,阿根廷农户预售 424 万吨 2024/25 年度大豆,比一周前高出 28 万吨,去年同期销售量是 531 万吨。作为对比,上周销售 28 万吨。农户还销售 3,726 万吨 2023/24 年度大豆,比一周前高出 16 万吨,去年同期 1,883 万吨。作为对比,之前一周销售 36 万吨。到目前为止,没有 2024/25 年度大豆的出口许可申请,而去年同期 2023/24 年度大豆的出口许可证申请量为 100.5 万吨。2023/24 年度大豆出口许可申请量为 465 万吨,高于去年同期的 203 万吨。上周阿根廷官方汇率和平行汇率的价差缩窄。当农户预期比索贬值时,通常放慢销售步伐,因为推迟销售可以获取更多本地货币计价的收入。截至 2025 年 1 月 29 日,阿根廷官方汇率和平行汇率之差为 160 比索,一周前为 183;2024 年 12 月底为 189;去年 1 月底为 344。

6)罗萨里奥谷物交易所表示,周二和周三的降雨为阿根廷中部农业区作物带来了急需的缓解,尤其是大豆,此前 1 月份天气炎热少雨导致作物单产潜力受损。该交易所同时警告称,阿根廷大豆产区仍需要继续降雨,以避免进一步损失。下周的降雨将继续对稳定作物状况至关重要。罗萨里奥交易所在周三的一份报告中表示,阿根廷中部地区最近降雨高于预期而且分布比以往更加均匀。布宜诺斯艾利斯省北部和圣塔菲省南部的降雨量超过 80 毫米,而此时正是大豆的关键时期。阿根廷大豆将于 5 月份开始收获。

7)美国农业部周度出口销售报告显示,2024/25 年度第 23 周,美国对中国(大陆)的大豆销售相对去年同期放慢。截至 2025 年 1 月 30 日,2024/25 年度(始于 9 月 1 日),美国对中国(大陆地区)大豆出口量为 1812 万吨,高于去年同期的 1789 万吨。当周美国对中国装运 35 万吨大豆,前一周装运量为 15 万吨。

迄今美国对中国已经销售但是尚未装运的 2024/25 年度大豆数量为 231 万吨,低于去年同期的约 328 万吨。本年度迄今,美国对华大豆销售总量(已经装船和尚未装船的销售量)为 2042 万吨,同比减少 3.5%,上周同比降低 3.1%,两周前同比减少 2.8%。2024/25 年度迄今美国大豆销售总量约 4307 万吨,同比增长 12.4%。上周同比增长 12.0%,两周前同比提高 11.5%。

8)荷兰合作银行(Rabobank)发布的报告称,测 2024/25 年度巴西大豆产量将达到创纪录的 1.7 亿吨,同比增加 1500 万吨。荷兰合作银行分析师马塞拉·马里尼表示,本年度巴西天气好转,这有助于大豆单产恢复,有望创下历史最高纪录。不过一些关键产区的产量前景仍存在不确定性,例如一直面临炎热干燥天气的南里奥格兰德州。但是头号大豆产区马托格罗索州的大豆作物长势良好,戈亚斯州的作物状况也非常好。荷兰合作银行也是最新一家预测巴西大豆产量将达到 1.7 亿吨或更高的机构。

此前,塞莱瑞(Celeres)、斯通艾克斯(StoneX)、AgRural、对冲点全球市场、Safras & Mercado 公司、AgroConsult 以及农业资源巴西公司均预测巴西大豆产量将超过 1.7 亿吨。荷兰合作银行预计 2025 年巴西大豆出口量将达到 1.03 亿吨,压榨量将达到 5650 万吨,分别高于上年的 9800 万吨和 5500 万吨。目前市场参与者密切关注巴西大豆收获延迟,因为这可能会导致二季玉米播种窗口收紧,使得二季玉米作物更容易受到气候风险的影响。荷兰合作银行本周预计 2024/25 年度巴西玉米总产量将达到 1.26 亿吨,高于上年的 1.22 亿吨。不过该投行警告称,马托格罗索州的二季玉米种植可能延迟。马里尼表示,大部分地区的二季玉米种植应在 2 月底前完成,但目前的播种进度严重推迟。

9)欧盟数据显示,2024/25 年度迄今,欧盟从美国、巴西以及乌克兰进口的大豆数量均高于去年同期。截至 2025 年 2 月 2 日,2024/25 年度欧盟从美国进口 434 万吨大豆,比去年同期的 410 万吨提高 5.9%;所占份额从去年同期的 56.0%降至 52.4%。第二大供应国是巴西,数量达到 247 万吨,比去年同期的 189 万吨提高 30%;份额从 25.9%提高到了 29.9%。欧盟还从乌克兰进口 92 万吨大豆,比去年同期的 59 万吨提高 57%;份额从 8.0%增至 11.2%。总体而言,2024/25 年度迄今欧盟进口大豆 827 万吨,同比增长 13%。2023/24 年度欧盟进口 1307.8 万吨,和上年持平。

2. 相关图表

豆粕 豆油 棕榈油 菜籽油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20