期货资讯(股期汇)

期货资讯(股期汇)信达期货:工业硅库存仍有较大压力 多晶硅产量底部企稳

研报正文

相关咨询:

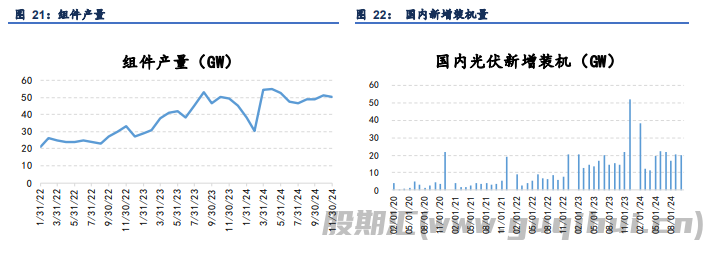

根据太阳能项目跟踪网站 Wiki-Solar 统计,全球公用事业级光伏装机容量已累计接近 800GW(AC)/1.000GW(DC),其中 2024 年新增装机 182.7GW(AC)。全球 33 个主要市场的公用事业级光伏累计装机达 756GW(AC),占全球总量的 93%。

基本面:

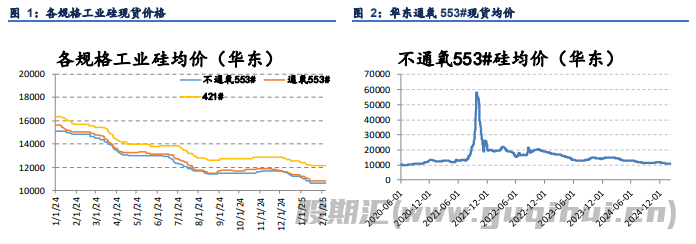

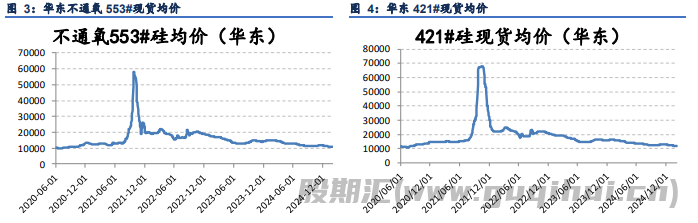

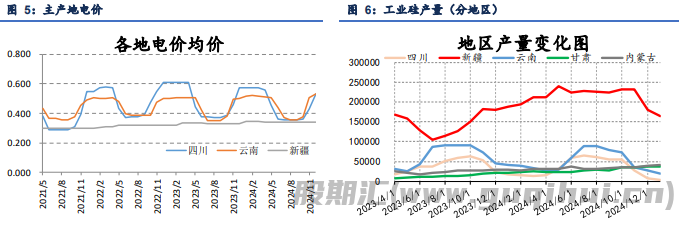

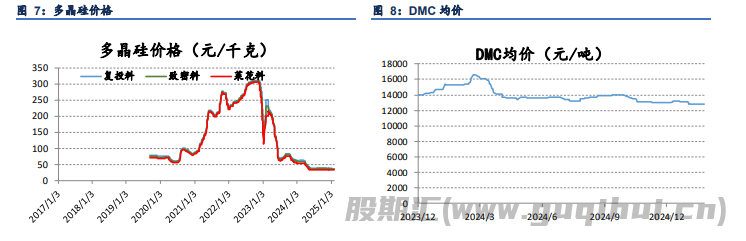

工业硅: 现货价格方面,华东不通氧 553#硅在 10600-10700 元/吨,较上一交易日持稳。供给方面:1 月份工业硅产量持续下滑至 30 万吨,较 12 月减产 3 万吨,四川云南产量已经降至历史低位,四川产量仅为 3000 吨,12 月减量主要由西北地区贡献,后续西北地区仍在规划减产,全国供应预计将持续下滑,后续关注点在西北减产力度。西南地区处于枯水期,电力成本上调带动生产成本达到全年高位,近期硅煤成本走低,但对工业硅总体成本影响有限,成本端对硅价有一定支撑作用。

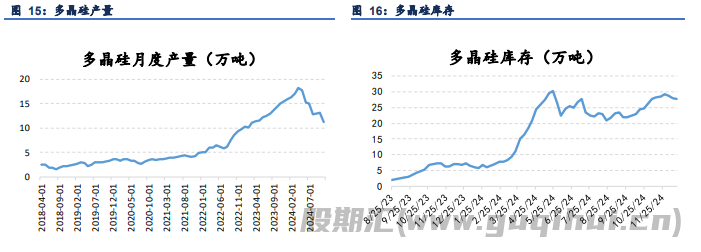

需求方面,多晶硅 1 月份产量如预期达到 9.3 万吨左右,在光伏供给侧改革预期下,多晶硅持续减产,光伏产业链维持弱势,对工业硅需求仍呈下滑趋势,在多晶硅龙头带头减产的背景下,多晶硅延续上涨趋势,且近期多晶硅排产有底部企稳迹象,对工业硅需求边际企稳;

有机硅 DMC 价格维持稳定,新增产能有部分开始小批量投放,产量小幅上升,对工业硅需求边际走强;合金硅价格有所提振,且终端汽车销量较好,对工业硅需求持稳,但用量较少无法起到支撑作用。库存方面仍有较大压力,本周库存较上周增长 0.1 万吨,目前社会库存报 54.4 万吨。

多晶硅:多晶硅现货持稳,各规格多晶硅价格均持稳。N 型硅料前期挺价意愿较强,光伏行业处于底部去产能周期,各环节价格已经跌破成本价,以多晶硅为主的各个环节均进入减产阶段,多晶硅 1 月份产量再度走弱至 9.43 万吨,能够对价格起到一定支撑,且在行业自律的前提下,各多晶硅厂均按配额进行生产,产量不会有太大波动。

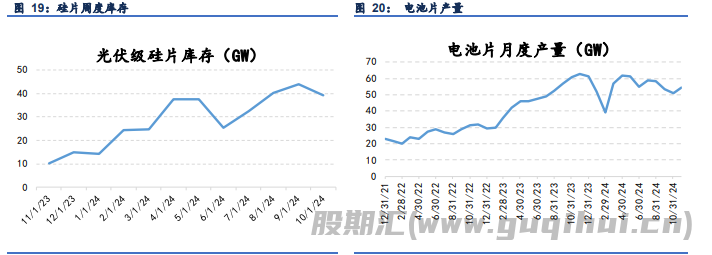

从需求端来看,下游硅片产量有企稳回升迹象,电池片产量也出现小幅回升,在前期硅片大幅减产的情况下,硅片库存已去库一半至 20GW 左右,对硅片价格起到一定支撑,短期内库存出现小幅累库主要是受到春节假期影响,光伏产业链仍处于去库周期内。在下游需求企稳,上游开启大幅减产的趋势下,多晶硅库存能够看到较快的去化。短期内,收到通威收购润阳失败影响,多晶硅可能会出现小幅下挫。

交易逻辑:工业硅产量呈下滑趋势且减量较多,下游多晶硅产量有企稳迹象,对工业硅消费边际企稳;有机硅对工业硅消费持稳;硅铝合金对工业硅消费持稳,库存高企压制工业硅价格。多晶硅产量底部企稳,下游需求持稳,库存小幅去化,多晶硅易涨难跌。

操作建议:工业硅:小仓位看反弹;多晶硅:逢低做多

风险点:多晶硅超预期复产,光伏行业政策,宏观政策推动

工业硅 多晶硅

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20