期货资讯(股期汇)

期货资讯(股期汇)宝城期货:豆粕期价难改偏弱态势 油脂缺乏更多利多驱动

研报正文

核心观点

12 月 5 日,豆类期价整体偏弱,油脂高位震荡。豆一期价震荡偏弱,期价承压于 5 日均线,伴随减仓 1 万手;豆二期价跌幅超1%,期价承压于5日均线,资金变化不大;豆粕期价跌幅超 2%,期价承压于5 日均线,伴随减仓3.2 万手;菜粕期价跌幅超 2.5%,期价承压于5 日均线,伴随增仓5万手。

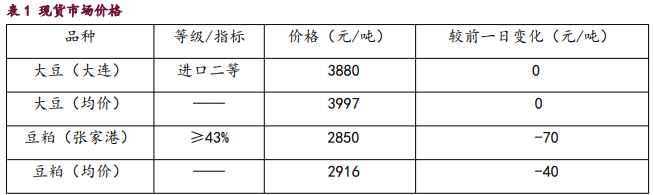

油脂期价震荡偏强,豆油期价探底回升,承压于5 日均线,伴随增仓1.5万手;棕榈油期价跌幅超 1%,资金逐渐从 2501 合约上撤离移仓远月2505;菜籽油期价跌幅超 1.5%,期价承压于 5 日均线,资金变化不大。

豆类市场来看,一改前期抗跌的走势,跌幅明显扩大。目前豆类市场资金持续向 05 合约转移,加剧了 05 合约的盘面资金压力。随着南美大豆的丰产预期日益强化,对标南美大豆的 05 合约期价明显承压。此外,近期油脂期价持续表现强势,油粕套利资金移仓远月,也对豆粕期价构成进一步下行压力。令豆粕期价一改前期抗跌的走势,跌幅明显扩大。

油脂板块,三大油脂走势分化,棕榈油期价高位波动,在油脂板块中依然表现偏强,但相比之下,豆油和菜籽油则明显转弱。当前市场仍围绕供应变化进行交易,国际棕榈油期价高位波动。

目前市场中的利多题材经历一段时间的发酵后,缺乏更多利多驱动,资金逐渐向远月合约进行移仓。整体来看,油脂板块中棕榈油的强势特征依然明显,随着近月合约资金面临松动,期价或将迎来高位动荡。三大油脂期价高位走势分化,棕榈油期价仍是相对强势品种,但随着棕榈油短期上涨动能减弱,油脂板块的动荡行情将不可避免。

1. 产业动态 1)中粮国际已向中粮国内公司出售了第二批无森林砍伐的巴西大豆。这批大豆是中粮国际在圣保罗州甘蔗种植园的轮作作物。今年早些时候,中粮国际作为世界经济论坛热带森林联盟发起的绿色价值链工作组成员,达成了首份此类贸易协议。

除了无森林砍伐,这些大豆还经过了第三方审核,证明其生产符合可持续的农业实践标准,其中包括水资源管理、生物多样性保护和道德劳工标准。中粮国际还分别于今年6月和 5 月完成了从巴西和阿根廷进行的大豆产品试运,为遵守欧盟的《森林砍伐条例》(EUDR)做准备,该条例要求建立隔离交易系统。

2)南美作物专家迈克尔·科尔多涅博士周二发布报告,将2024/25 年度巴西大豆产量上调至 1.7 亿吨,较早先预期调高 200 万吨。科尔多涅博士表示,目前帕拉纳州西部、南马托格罗索州南部、圣卡塔琳娜州西部和南里奥格兰德州部分地区的干旱令人担忧。科尔多涅博士维持 2024/25 年度阿根廷大豆产量预测不变,仍为5700万吨。此外,科尔多涅博士维持 2024/25 年度巴西玉米产量预测不变,仍为1.25 亿吨,阿根廷玉米产量预期也维持不变,仍为 4800 万吨。

3)欧盟达成临时协议,将解决森林砍伐问题的标志性法律推迟到明年年底,以便让从大豆到棕榈油的全球商品供应链有更多时间适应。周二欧盟立法者就推迟实施这个名为 EUDR 的环境法规达成协议。该法规遭到从巴西和印尼等主要农业出口国的抨击,而欧盟内部的奥地利和芬兰等成员国也普遍抵制。过去几个月里,全球相关市场围绕该法规的潜在推迟而出现动荡。

欧盟试图通过 EUDR 来遏制向欧盟出口的国家的森林砍伐。但是相关产品的制造商表示需要更多时间和资金来为该法规的实施准备,而相关出口国也是如此。10 月初,欧盟委员会已经采取行动推迟这些规定。

但是欧洲议会要求进一步修改法规的要求使得计划变得复杂化,如果无法达成协议,新法规可能在今年年底生效。在与欧盟议会达成协议放弃这些修改要求后,对进入欧盟的商品进行来源追溯的复杂系统现在要到 2025 年年底才能生效,而法规的其余部分保持不变,其中包括委员会承诺在明年6月 30日之前,基于森林砍伐风险水平对出口国进行分类。

2. 相关图表

豆粕 棕榈油 豆油 菜籽油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 建信期货:南方气温依然偏高 生猪需求跟进不足 2024-12-06 11:07

- 浙江新世纪期货:豆粕年底备货逐渐开启 棉花下游淡季氛围延续 2024-12-06 11:07

- 光大期货:棉花供应端压力仍在 白糖期价重回震荡格局 2024-12-06 11:07

- 国信期货:原油价格短期维持震荡 橡胶买盘情绪受抑制 2024-12-06 11:07

- 宏源期货:沪铅供需面矛盾并不突出 沪锌冬储原料偏紧支撑 2024-12-06 11:07